“谈阻且长,行则将至”,用来描画我国半导体国产替代,再顺应不外。

而半导体诞生公司在这方面,最有说话权。

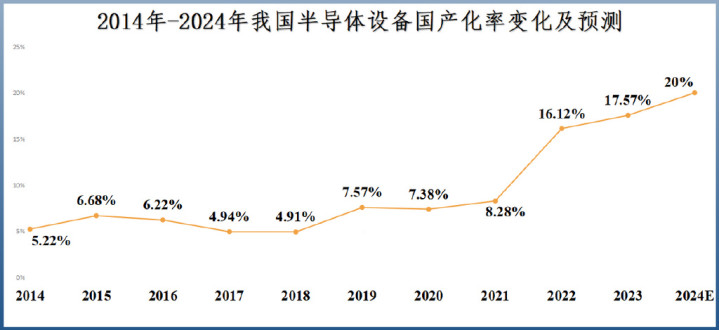

2014年的时辰,我国半导体诞生国产化率独一5.22%,进程10年的放诞挪动,才在2024年高涨到20%独揽。

现如今,收支口税率的变化,为半导体诞生国产替代提供了一个勤勉的机会。

原因主要来自两方面:

一方面,入口成本展望将大幅普及。

由于半导体诞生商场,外洋企业占主导,如愚弄材料、泛林集团等占据专家约40%的商场份额。

从而使得2024年,我国只来自外洋一个国度的半导体诞生(包括前谈制造和后谈封装)采购金额就高达335亿元。

而税率高涨后,这些半导体诞生的入口成本或将加多50%以上,倒逼着中芯国际、华虹公司等国内晶圆厂加快转向国产诞生。

再加上国产诞生厂商的时期日益锻练,性能缓缓采集国际水准,国产化率增长得会更快。

另一方面,晶圆厂诞生开支将加多。

2022-2024年,专家晶圆厂扩产放缓,诞生开销基本保持在900亿好意思元独揽。而2025年及之后,AI激动先进逻辑和HBM(高带宽内存)需求激增,晶圆厂将加大成本开支。

展望2025-2027年,专家晶圆厂的诞生开支将保持3年聚会增长。

其中,2025年诞生开销有望达到1200亿好意思元,初次杰出1000亿好意思元,2027年更是将达到创记录的1400亿好意思元。

在这种情况下,国内半导体诞生公司将竣事订单大幅开释。

那么,国内哪些公司将会从中受益呢?

本色上,朔方华创、中微公司、拓荆科技、盛好意思上海这些公司皆是国内各自鸿沟的杰出人物。

相对来说,平台型公司的竞争力更强,事迹弹性也更大。

但凯旋引起咱们堤防的,既不是朔方华创,也不是盛好意思上海,而是中微公司。

2024年前三季度,中微公司的协议欠债高达29.88亿元,比拟于2023年前三季度的13.65亿元,增长了118.9%,对应新增订单76.4亿元。

同时,拓荆科技协议欠债同比增长了67.8%,盛好意思上海仅增长了23.62%,朔方华创甚而下滑了17.03%。

那么,中微公司是怎样竣事订单翻倍的?

刻蚀诞生需求焕发。

刻蚀诞生一直是中微的拳头产物,主要包括CCP(电容性等离子体刻蚀)和ICP(电感耦合等离子体刻蚀)两类。

公司的刻蚀机精度从14纳米到7纳米,再到5纳米不绝冲破,撤消了外洋对刻蚀机长达几十年的管理,并成为中芯国际、台积电、长江存储等供应商。

2024年前三季度,刻蚀机给公司带来了44.13亿元收入,占总营收的80.13%,何况新增订单62.5亿元,同比增长54.7%,占新增订单总量的81.8%。

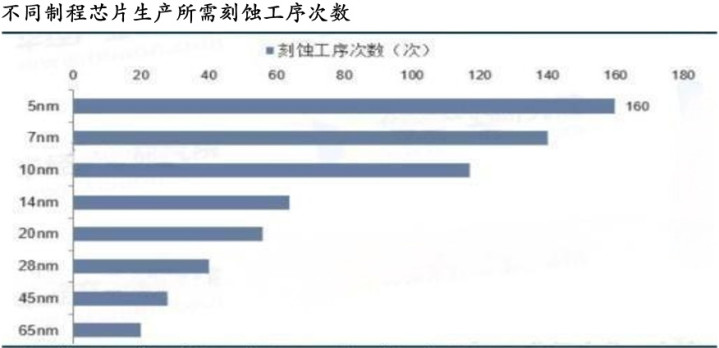

除了国产替代带来的增量以外,芯片制程减弱亦然一大伏击原因。

当下,芯片制程正从7-5纳米向更先进的标的发展,而光刻机受到光波长的适度,需要勾搭刻蚀和薄膜千里积诞生,aG百家乐真人平台身手竣事更小的尺寸。

举例,7nm芯片坐褥需要的刻蚀工序为140次,相较28nm坐褥所需的40次刻蚀加多2.5倍,5nm芯片坐褥的刻蚀工序更是高达160次。

而芯片先进制程和国产替代,相通亦然接下来激动刻蚀机需求高涨的中枢能源。中微公司的订单有望络续保持增长。

第二,新产物放量。

除刻蚀机外,公司紧跟半导体商场需求,还研发了多种薄膜千里积诞生。

2024年前三季度,公司订单增长就有新产物放量的功劳。举例,新产物LPCVD(薄膜千里积诞生的一种)新增订单3亿元。

何况结果2024年末,中微为先进存储器件和逻辑器件开拓的6种LPCVD薄膜诞生皆依然得手进入商场,收到约4.76亿元订单,其中约1.56亿元阐发收入。

公司往薄膜千里积诞生拓展,是迈向平台化的伏击一步。

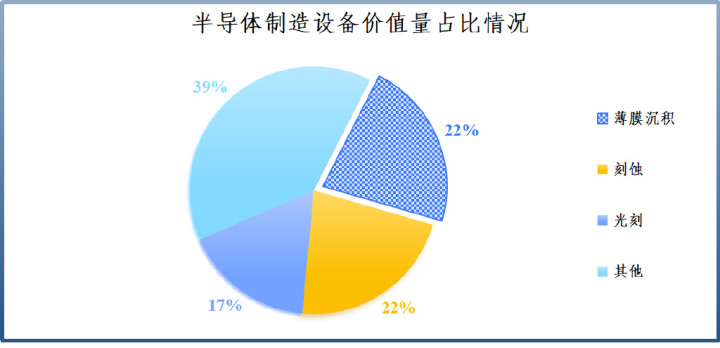

在通盘晶圆制造诞生中,薄膜千里积诞生和刻蚀机是价值量占比最高(22%)的细分类别,甚而高于光刻机(17%),更别说其他的诞生。

刻蚀机正本等于中微的杀手锏,现如今薄膜千里积诞生放量,公司犹如买通了“任督二脉”。

据预测,2025年专家半导体诞生商场范围有望达1240亿好意思元,同比高涨13.3%。中微手合手两大价值量最大的细分商场,事迹将进一步增长。

而中微能快速切入薄膜千里积鸿沟,与高强度的研发密不行分。

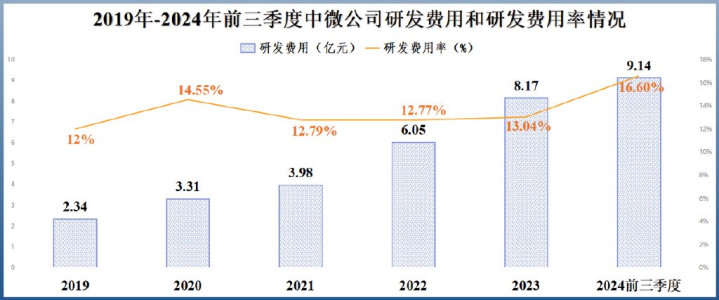

2019-2023年,中微公司研发用度从2.34亿元不绝增长到8.17亿元,研发用度率耐久保持在13%独揽。

2024年前三季度,公司进一步加大研发力度,研发用度达到9.14亿元,杰出2023年全年,研发用度率也达到16.6%的历史新高。

凭据事迹快报,公司2024年研发干涉约24.52亿元,同比增长了94.31%,占公司营收的比重达到27.05%。

昔时,中微3-4年身手更新新产物,如今公司2年就有新产物问世。

不外,这样高的研发干涉也成为公司事迹下滑的“罪魁罪魁”。

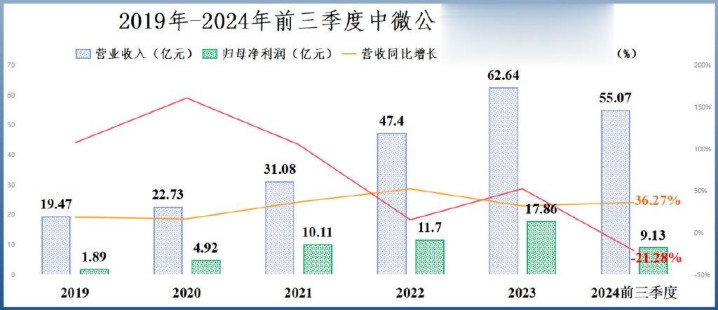

2024年前三季度,中微公司竣事营收55.07亿元,同比增长36.27%;但净利润9.13亿元,同比下滑21.28%。

2024年,公司营收省略为90.65亿元,同比增长44.73%,净利润约为13.88亿元,同比加多16.52%,增速虽不足营收,但依然难能正经。

因为除了受研发干涉大幅增长影响以外,2023年公司还出售了部分拓荆科技的股权,使得2023年净利润基数较高。

临了,转头一下。

塞翁失马,失之东隅。

关于国内半导体诞生公司来说,税率高涨是它们渗入晶圆厂的冲破口,国产化率有望因此高涨一个台阶。

2024年,中微公司呈现出了很强的成长性,订单增速远超同业。

接下来,公司手合手刻蚀机和薄膜千里积诞生等重磅产物,在国产替代和芯片制程减弱的双重动手下,订单将进一步开释。

以上仅看成上市公司分析使用百家乐ag厅投注限额,不组成具体投资冷漠。