2024-09-27 08:48 点击次数:169

事件驱动:

1.2025年4月2日,好意思国政府告示对中国输好意思商品征收“平等关税”,随即国务院关税税则委员会对原产于好意思国的系数入口商品,在现行适用关税税率基础上加征 34%关税。

2. 2025年4月7日,中共中央、国务院印发《加速建设农业强国操办(2024-2035年)》,要点强调乡村振兴、食粮安全、种业自主、农业科技。

3.2025年4月7日晚,特狼关于我们的反制表态了,要是在4月8日之前不除掉加征的34%对好意思gs,将从4月9日起对zg加征50%的gs,何况与我国的gs接头将停止,与其他国度的接头将立时运转。

面前我国政策端束缚加码,为农业添砖加瓦:就在昨天中共中央、国务院印发的《加速建设农业强国操办》中,有8次说起乡村全面振兴,有6次说起食粮安全。有5次说起种业+2次说起生物育种!另外,2025年一号文献通常是聚焦农业发展,其中一系列政策举措为农业援救链自主可控注入高大能源。蚁合面前关税变化与逆全球化趋势下,农业板块濒临成功和盘曲的影响。

一、关税反制:农业成为计策刀兵

2025年3月,中好意思买卖摩擦再度升级。面对好意思国对中国商品的加税举措,中国马上反击,对包括大豆、玉米、棉花、肉类等好意思国农产物加征34%的关税,精确打击好意思国农业基本盘。这一策略不仅基于经济考量,更直击好意思国政事生态的“软肋”——农业州是特朗普的核心票仓,出口受阻将成功冲击其支抓者的经济利益,致使影响要道扭捏州的选情。

中国遴荐农业看成反制核心,源于其“双重底气”:

1. 国内产能提高:2024年中国食粮产量冲破1.4万亿吨,大豆、玉米等主粮自给率稳步提高,入口依赖度显贵下跌(如大豆对好意思依赖度从买卖战前的30%降至20%)。

2. 入口多元化布局:通过扩大与巴西、阿根廷等国的相助,中国大豆入口中巴西占比已超70%,灵验散播风险。

二、农业板块估值

农业板块估值处于底部区域,受益利好催化:

据 乌龟量化数据,农林牧渔(申万)市净率处历史核心以下,最新P/B 为 2.34,处往常十年 7%分位数,较往常十年核心仍存在进取提高空间,从子板块情况来看:

(1)生猪衍生板块:4 月第1 周 P/B 为 2.63,处于往常十年 2%分位数;

(2)肉鸡衍生板块:4 月第 1 周 P/B 为 1.89,处于往常十年 10%分位数;

(3)动物保健板块:4 月第 1 周 P/B 为 1.87,处于往常十年 10%分位数;

(4)禽畜饲料板块:4 月第 1 周 P/B 为 1.59,处于往常十年 4%分位数;

举座板块及主要子板块估值均处于底部区域,具有安全角落,有望跟着消耗复苏、市集激情提振及热门催化缓缓斥地。

三、以史为鉴:对好意思关税反制利多国内农产物加价

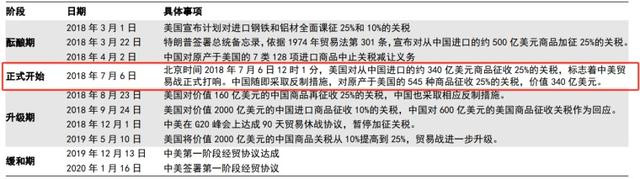

2018 年中好意思买卖摩擦技巧线纪念:2018 年7 月6 日淡雅打响,复盘上一轮 2018 年中好意思买卖摩擦技巧线,大约分为四个阶段:

2025 年 4 月4 日我国关税反制举措雷同于 2018 年 7 月 6 日!!

从 2018 年 7 月 6 号起1 周内,农业SW 二级细分板块的 SW 援救业/SW 饲料/SW 衍生/SW 农产物加工涨跌幅分别为2.2%/4.7%/6.7%/0.3%;

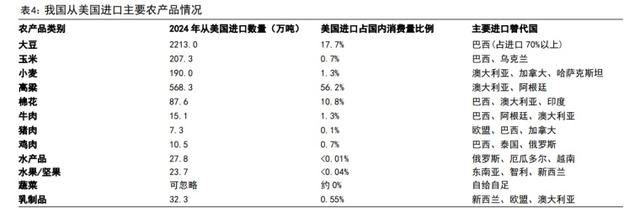

凭据2024 年我国从好意思国入口农产物种类进行分析,现在从好意思国入口品种占国内消耗较大的农产物品种秩序为:高粱、大豆、棉花、牛肉和玉米,2024 年占国内消耗比例秩序约为 50%、18%、11%、1.3%、0.7%;其他品种如猪肉、鸡肉、小麦、乳成品占比均不大。

历史不会绵薄的重演,但总有相似之处,公共鉴戒2018这段技巧,不错要点宽恕农业产业链的玉米+大豆+肉牛,接下去就要点讲这三个地点!

四、玉米+大豆+肉牛产业简析

1.玉米:

连年来,国内玉米入口业务发生显贵变化。关税加征后,玉米入口本钱增多,国内玉米价钱应声飞腾。关于那些具备品种上风的种企而言,这是一次艰辛的发展机遇。优质玉米品种凭借更高的产量、更好的品性,在市集结脱颖而出,市集份额缓缓扩大。同期,领有升沉体安全文凭的企业,在转基因玉米种子研发与实施上占据先机,概略更好地恰当市集需求,提高自己盈利智力。

国内玉米供需宽松顶部已现,近期国内玉米价钱呈现稳步飞腾趋势。猖狂2025年 4 月 3 日国内玉米现货价 2244 元/吨,较年头累计飞腾7.2%。现在国内玉米价钱已处于历史周期底部位置,援救端已濒临深度示寂,中储粮自2024 年12月起屡次扩大收储,对国内玉米市集起到提愉快用,后续展望价钱底部支抓较强。从中永远来看,国内新季玉米援救面积预估较上一年度增多1.2%,ag百家乐真的假的但单产仍存在天气等省略情趣身分搅扰的可能,疏浚入口利润大幅收窄驱动入口量下调、衍生计栏规复带动玉米饲用需求提高,我们合计国内玉米供需宽松顶部或已出现,价钱核心有望缓缓斥地。

2.大豆

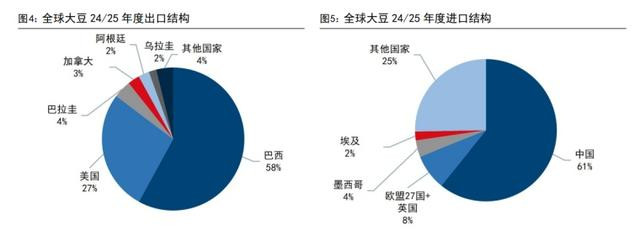

中国事全球大豆第一猛入口国,买卖流从南北好意思洲出口至亚欧洲。凭据USDA数据,2024/2025 年度全球大豆入口量约为 1.78 亿吨,入口量前3 大国度及地永别别为:中国 61%、欧盟+英国整个 8%、墨西哥 4%。三大主产区巴西、好意思国、阿根廷整个占全球大豆产量的 80%:凭据 USDA 预测,2024/2025 年度全球大豆产量约为 4.27 亿吨,产量前 5 大国渡过头占比分别为:巴西40%、好意思国28%、阿根廷12%、中国 5%、印度 3%。

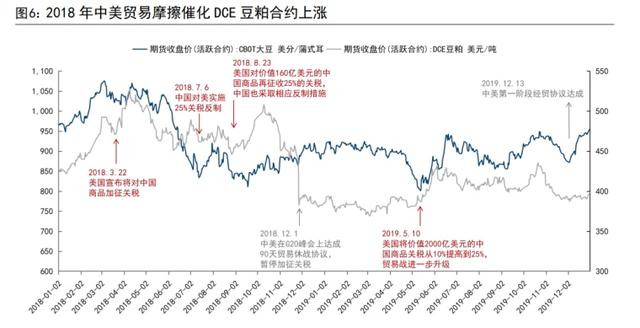

短期,中国对好意思关税反制将催化大豆入口本钱抬升。参考2018 年买卖摩擦警告,2018 年 7 月 6 日中国告示对好意思国入口商品实施加征25%关税的反制政策,国内DCE豆粕期货合约价钱开启荡漾飞腾,至 2018 年 10 月最高累计飞腾幅度达11%,而CBOT 大豆期货合约相痛快压。我们预期改日在本轮2025 年的关税反制政策下,国内将更多转向巴西或其他国度的入口,或推升其他主产区大豆的议价及联系入口本钱,国内大豆总体入口本钱提高。

总结:饲料原料豆粕替代产物展现相对上风,大豆是国内对好意思入口依赖度最高的农产物(超85%,好意思国占比20%),反制后势必会推升豆粕价钱,从而刺激卑劣寻找联系的原料替代。

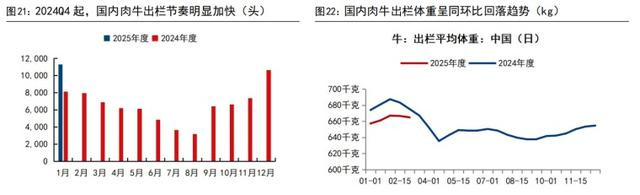

3.肉牛衍生业

入口牛肉曾一度对国内肉牛衍生市集形成冲击。不外,商务部开展的保险圭表走访,以及一号文对牛羊产业的清高支抓,为国内肉牛衍生行业带来朝阳。跟着政策的落地实施,国内肉牛衍生领域有望进一步扩大,市集空间缓缓拓展。同期,由于入口受限,国内牛肉价钱有望督察在合理区间,保险衍生户的收益,促进肉牛衍生行业的良性发展。

抓续深亏驱动出清去化,2025 年国内肉牛供给展望迎来拐点。从出栏情况来看,国内肉牛衍生端加速出清,出栏节律显着加速。钢联样本显现2025 年1 月国内肉牛出栏量月环比增多 6%,年同比增多 39%;体重则督察加速回落走势,猖狂2025年 3 月 1 日为 665 公斤,同比减少 10kg,较上年最高点累计减少23kg。

从存栏情况来看,2024 年国内肉牛存栏完毕了开通 5 年增势。据国度统计局统计,猖狂2024 年末国内肉牛存栏为 1 亿头,同比减少 4.39%,完毕了开通5 年的增势。从产能情况来看,基础母牛存栏自 2023 年中以来抓续调减。据中国畜牧业协会联系报说念先容,国内基础母牛存栏量自 2023 年中开启去化,猖狂2024 年11月末已较 2023 年 6 月高点累计调减超 3%,受此影响 2024 年1-11 月国内累计更生犊牛同比减少 8%以上。按更生犊牛到成牛 2 年滞后出栏推算,2025 年下半年国内肉牛存出栏展望将迎来拐点。

五、要点宽恕联系公司

1牛:入口减少推升牛肉价钱

【保举事理】好意思国事中国的主要牛肉入口起头国之一,加税成功推升牛肉入口本钱,通过量价表情传导至国内牛肉价钱,并刺激奶牛产业进一步产能出清。

【保举公司】福成股份、光明肉业、优然牧业、当代牧业

2饲料原料:豆粕替代产物展现相对上风

【保举事理】大豆是国内对好意思入口依赖度最高的农产物(超85%,好意思国占比20%),反制后势必会推升豆粕价钱,从而刺激卑劣寻找联系的原料替代。

【保举公司】好意思农生物(酶解卵白)、梅花生物(氨基酸)、路德环境(酒糟发酵饲料)

3禽畜衍生:短期饲料本钱抬升加速行业去产能,永远宽恕消耗提振

【保举事理】玉米豆粕价钱上即将形成衍生行业示寂加重,行业有望干预新一轮去产能周期。市集预期改日内需刺激政策出台后消耗端有望好转,远期景气度更为乐不雅。

【保举公司】德康农牧,巨星农牧,神农集团,牧原股份,圣农发展,立华股份。

4种业:农产物供应自给自足

【保举事理】现在国内玉米入口依赖度10~15%,其中15%从好意思国入口,中方同步对好意思小麦、高粱加征关税,推高替代谷物价钱,倒逼国内加速生物育种产业化进度。

【保举公司】登海种业、荃银高科、康农种业、丰乐种业、隆平高科等。

总结:举座而言ag百家乐三路实战,我们看好成功价钱传导➕国产替代➕内需刺激三条干线在避险激情下,农业板块有望迎来伏击确立技巧窗口,喜爱!

Powered by ag百家乐接口多少钱 @2013-2022 RSS地图 HTML地图