摘 要

尽管中好意思利差走扩导致跨境老本流动加重,进而使东说念主民币汇率承压,但频繁项盘算资金流入照旧东说念主民币汇率的“压舱石”

文|康恺

监管维稳推妙手民币汇率,让交易员琳达再度收拢了获利机会。“东说念主民币汇率波动之际,监管与市集的博弈是一条要紧的交易陈迹。年底监管每每向市集喊话,刚硬了我看多东说念主民币的信心。”她说。

“天然上一季度东说念主民币汇率一度承压,但市集并不会一直朝一个地点发展。只须看准波段和异日走势,我就有可能盈利。”她对《财经》暗示。

2025年1月13日,中国东说念主民银行(下称“中国央行”)晓示将企业和金融机构的跨境融资宏不雅审慎休养参数从1.5上调至1.75。此举有望加多企业和金融机构跨境资金开头,加多境内好意思元流动性,缓解汇市好意思元供求偏紧景色。

同日,中国央行行长潘功胜暗示,将坚执市集在汇率形成中起决定性作用,有用发达汇率的宏不雅经济和国际收支自动通晓器功能。同期,坚决对市集顺周期行为进行纠偏,坚决对恼恨市集秩序行为进行解决,坚决防护汇率超调风险,保执东说念主民币汇率在合理平衡水平上的基本通晓。

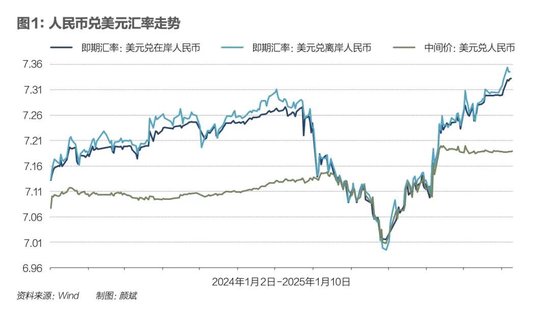

2025年1月9日,中国央行发布公告,将在香港招标刊行600亿元东说念主民币央票,刊行限度创单次最高。受此影响,隔夜CNH Hibor利率涨至8%以上。公密告布仅半日,离岸东说念主民币兑好意思元汇率较低点一度反弹超150点。

此前,中国央行稳汇率战略力度便已增强。除抽紧离岸东说念主民币流动性,其举措还包括严控中间价、开释境内好意思元流动性等,这防患了市集单边预期自我强化。2024年,彭博统计的中间价与本色中间价最大偏离值达1597点。

岁末岁首,东说念主民币汇率一度承压。2025年1月3日,在岸东说念主民币兑好意思元汇率于2023年以来初度跌破7.30关隘。1月8日,在岸东说念主民币兑好意思元汇率收创16个月新低,日内辘集贴近交易区间下限。2024年,东说念主民币兑好意思元汇率着落2.8%,辘集第三年着落。

好意思联储货币战略和“特朗普交易”推升了好意思元,非好意思货币因此承压。但换个角度来看,东说念主民币兑非好意思货币仍很强。限定2024年底,东说念主民币对一篮子买卖伙伴货币升至2022年10月以来最高水平。

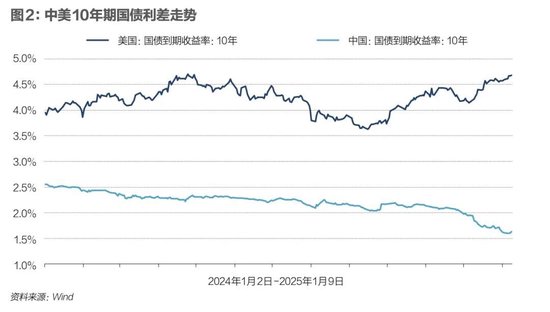

中好意思利差是影响东说念主民币汇率的一大推手。2025年1月6日,中好意思10年期国债利差倒挂幅度再刷新高点,初度走扩至300个基点以上。与此同期,10年期中债利率已跌至1.6%,10年期好意思债利率升至4.6%以上。

跨境老本流动承压披露。国度外汇管束局(下称“外汇局”)数据骄气,2024年前11个月,证券项下涉外收付款净流出超470亿好意思元。2024年二季度、三季度,外商对华平直投资辘集两个季度下降。

与老本名堂资金流出相对,频繁名堂资金流入成为东说念主民币汇率的“压舱石”。三季度,频繁名咫尺的货品买卖顺差录得2299亿好意思元高位。

2024年,东说念主民币履历了不同的升贬周期。中好意思利差走扩施压东说念主民币之际,企业使用东说念主民币融资,资金投向好意思元分解的倾向愈发赫然。在东说念主民币增值周期中,结汇资金潮涌,货品买卖东说念主民币结算茁壮发展。

预测2025年东说念主民币汇率走势,中金合计2025年3月末、6月末,东说念主民币兑好意思元汇率核心或在7.2隔壁,9月末或在7.3。该机构称,影响东说念主民币汇率的核心变量将是好意思元汇率、利率及中国战略预期变化。此外,不少机构还将关注点聚焦在特朗普的关税战略。

中国社会科学院金融商酌所副长处张明对《财经》暗示,现时东说念主民币兑好意思元汇率濒临贬值压力,一方面在于好意思元太强。好意思国经济增长苍劲,上一轮加息缩表旅途笔陡。加之特朗普冲击2.0强化了好意思国通胀预期,市集权贵下调好意思联储异日降息幅度。另一方面在于中好意思利差走扩,这会激发短期老本从低利率国度向高利率国度流动。“中好意思处于不同经济周期,好意思国产出缺口为正,经济有过热压力。中国产出缺口为负,经济增长能源较弱。好意思国战略性利率处于周期性高位,中国战略性利率不仅处于较低水平,还可能络续下行。”他说。

“2025年东说念主民币兑好意思元汇率走向,主要取决于两国口头GDP(国内坐褥总值)增速相对强弱。要是2025年中国宏不雅战略宽松程度饱和大,约略带来中国口头GDP增速企稳以至反弹,东说念主民币兑好意思元汇率就可能在7.3-7.5区间内企稳,以至不摒除稳妥反弹的可能性。但要是特朗普关税冲击超出预期,或特朗普战略导致好意思国通胀权贵反弹,以至倒逼好意思联储加息,东说念主民币兑好意思元汇率络续着落也并非莫得可能。不管怎样,东说念主民币兑一篮子货币汇率指数仍将处于较强区间,出现大幅贬值的可能性很低。”张明称。

央行维稳汇率:

东说念主民币反弹超150点

在东说念主民币汇率市集,除交易员、买卖商等,监管亦是要紧的参与者之一。当作市集“逆周期”的休养力量,中国央行对东说念主民币的魄力和管控力度防患了市集单边预期自我强化。

2025年1月13日,中国央行晓示将企业和金融机构的跨境融资宏不雅审慎休养参数从1.5上调至1.75。上一次遴选雷同举措是在2023年7月。此举有望加多企业和金融机构跨境资金开头,加多境内好意思元流动性,缓解汇市好意思元供求偏紧景色。

2025年1月9日,中国央行发布公告,将在香港招标刊行600亿元东说念主民币央票,刊行限度创单次最高。这抽紧了离岸东说念主民币流动性,提高了作念空东说念主民币成本。公密告布仅半日,离岸东说念主民币兑好意思元汇率较低点一度反弹超150点。

监管防患市集单边预期强化,在2024年的汇率市集有迹可循,调控中间价是一大举措。2024年前七个月,跟着东说念主民币汇率从增值预期缓缓转为贬值预期,中国央行严控中间价。把柄干系端正,在岸东说念主民币即期汇率仅可在中间价凹凸2%的区间内波动。

2024年7月底,东说念主民币汇率中间价最高达7.1358。2024年,彭博统计的中间价与本色中间价最大偏离值达1597点,逾越2023年的1516点,其幅度之大骄气监管维稳汇率决心。此外,逆周期因子执续两年多时候。

但8月后,跟着东说念主民币汇率企稳回升,东说念主民币中间价、在岸汇率、离岸汇率——“三价合一”。逆周期因子一度退出,东说念主民币汇率保执弹性。

参加年底,东说念主民币汇率再度走贬,中间价休养重出江湖。12月中下旬,东说念主民币中间价强于市集预期逾1000点,偏强幅度为7月来最大,再度开释出不但愿汇率过快贬值意图。

此外,中国央行还通过沟通国有银行抛售好意思元、在香港刊行离岸国债和央票、影响掉期市集等方式,开释在岸好意思元流动性,抽紧离岸东说念主民币流动性。

“不外,目前在岸好意思元流动性仍较为急切,原因在于结汇供给好意思元不及,但市集对好意思元需求还很大。在离岸市集,唯有东说念主民币隔夜利率通晓在4%以上,能力通晓汇率。”澳新银行资深中国策略师邢兆鹏对《财经》说说念。

从境内好意思元流动性来看,12月底,隔夜银行间好意思元拆借加权成交利率4.3%傍边,高于1.8%的东说念主民币隔夜回购利率。与国际比较来看,同期境外的好意思元担保隔夜融资利率(SOFR)在4.3%上方。从境外东说念主民币流动性来看,2025年1月7日,CNH隔夜Hibor利率跳涨至8.1%,创2021年6月来新高。

此外,监管还于2024年底每每喊话,向市集开释稳汇率决心。在四季度货币战略例会中,中国央行复原了“三个坚决”表述:“坚决对恼恨市集秩序行为进行解决,坚决防患形成单边一致性预期并自我闭幕,坚决防护汇率超调风险,保执东说念主民币汇率在合理平衡水平上的基本通晓”,并删除了三季度例会中“增强汇率弹性”的表述,强调“增强外汇市集韧性,通晓市集预期,加强市集管束”。

2025年1月4日,中国央行2025年责任会议络续强调,要保执东说念主民币汇率在合理平衡水平上的基本通晓,坚决防护汇率超调风险。

2024年,强好意思元成为主导外汇市集的主要逻辑。受利差及关税风险影响,加元、墨西哥比索、欧元、韩元、印度卢比等货币纷纷贬值。多国央行入场干涉,开启了“汇率保卫战”。

抛开好意思元来看,东说念主民币汇率兑其他非好意思货币并不弱。限定2024年底,东说念主民币对一篮子买卖伙伴货币升至2022年10月以来的最高水平。

2025年1月1日起,中国调降好意思元在CFETS东说念主民币汇率指数货币篮子的权重,澳门元被纳入货币篮子。

对此,部分市集东说念主士合计,东说念主民币汇率或可研究暂时换锚,转向参考一篮子非好意思元货币。但邢兆鹏暗示,目前东说念主民币汇率指数中,好意思元权重仅有20%不错被欧元替代。加之好意思元在支付、结算、融资、储备中的作用,外汇市集很难脱离好意思元影响。

关于汇率会否成为中国央行货币战略制肘,张明暗示,关于中国这么的大型绽开经济体而言,零丁的货币战略要比汇率通晓更为要紧。中国不可为了追求东说念主民币兑好意思元汇率的通晓,就不再降准与降息。现时中国经济的主要矛盾在于国内总需求不及,需要实践更任性度的延长性宏不雅战略来刺激总需求。因此,货币战略仍应降息降准、加大宽松力度。

“夙昔几年以来,中国央行对东说念主民币汇率浮动的容忍度权贵提高。要是市集供求力量推动东说念主民币兑好意思元走弱,监管不一定会强力干涉。不外,中国央行仍会接力幸免东说念主民币兑好意思元汇率大幅贬值,尤其是在国内增长疲弱、国内资产价钱濒临下行压力、国内系统性金融风险仍处于消化期的布景下。异日东说念主民币将迎来关节的汇率关隘,只须2025年中国口头GDP增速约略企稳以至回升,东说念主民币兑好意思元汇率就不会大幅贬值。”他说。

表里因作用:

东说念主民币汇率跌至7.34

2025年春节前夜,东说念主民币岁末的季节性高潮缺席了,这让不少买卖商颇为后悔:换东说念主民币过早了,不然仍可执有一定好意思元资产收益。

“每年年终,要是莫得实时换汇,我便可能承受2%-3%的汇兑损益。加之市集波动较大,一年利润都可能归零。”一位江浙地区买卖商对《财经》暗示,“但本年不相同,要是我还执有好意思元,即便放在银行也能有近5%的入款陈说率。”

2024年末,东说念主民币汇率市集便已再现胶著。11月6日,在岸东说念主民币兑好意思元汇率着落554点至7.1649;即期成交放大至逾600亿好意思元。随后东说念主民币汇率接连贬值。11月12日,离岸东说念主民币兑好意思元汇率盘中接连跌破7.23、7.24、7.25关隘,创8月新低。11月6日至年末,东说念主民币汇率由7.10贬至7.34,其间着落3.4%。

在此背后,中好意思利差成为东说念主民币汇率市集焦点。12月末,10年期中好意思利差多日走扩至280基点以上,并于12月27日走扩至293基点。参加2025年1月,这一数值更逾越300基点的历史高位。

这一部分由外因所致。跟着特朗普在好意思国总统选举中得手,好意思元、好意思债收益率飙涨。市集策动,其关税及减少外侨战略将举高好意思国商品和薪资水平,进而推升通胀,裁汰好意思联储降息概率。要是好意思国财政赤字扩大,将扩大好意思债供给,提高好意思债收益率。限定目前,10年期好意思债利率已升至4.6%以上。

但也不可疏远内因作用。临连年末,市集对中国央行宽松战略预期上升,债券市集迎来又一轮牛市。中国短端、长端国债利率接踵跌破2%。限定目前,10年期中债收益率已跌至1.6%隔壁。2025年中国央行责任会议明确,将实践限制宽松的货币战略。

中好意思利差施压东说念主民币汇率,在2024年前七个月便已披露。当年1月2日-7月31日,东说念主民币汇率从7.118贬至7.232,后小幅颠簸回升,但又络续回落至7.311,其间着落2.7%。2024岁首,中好意思10年期国债收益率的利差达200基点,于4月底走扩至244基点,并在之后踟蹰在210基点-230基点隔壁。

与年末行情不同,2024年1月-7月中好意思利差走扩的关节在于,市集对好意思联储货币战略预期生变。

2024岁首,市集押注好意思国经济或步入阑珊,策动好意思联储年内降息六次。但跟着非农等一系列数据向好,市集后修正降息预期。10年期好意思债收益率由岁首的4.1%升至5月底的4.6%,涉及2023年高点。

东说念主民币汇率于2024年举座仍处于跌势,其间亦有增值阶段。8月1日-11月5日,东说念主民币从低点一起走高,由7.25升至7.10,其间增值2%。9月26日,离岸东说念主民币兑好意思元汇率创下6.9713的高点。

其一部分原因在于,受日元套利交易平仓影响,重复市集对好意思联储降息生变,外部力量推动东说念主民币汇率增值。

7月日本央行加息当日,日元兑好意思元汇率由152.77升至149.98。由于东说念主民币也呈现“融资货币”特征,亦受套息平仓加入增值队列中。8月2日,离岸东说念主民币兑好意思元汇率升至7.1658,于8月底升破7.10的关节点位。

9月,中国政府推出强力的刺激战略,重复结汇潮涌,里面成分悉力撑执东说念主民币汇率反弹。

9月24日,中国央行三箭皆发:全面降准降息、存量房贷降息、8000亿元专资股市。此外,中国政府又在财政、地产、老本市集等范围部署了一揽子战略。

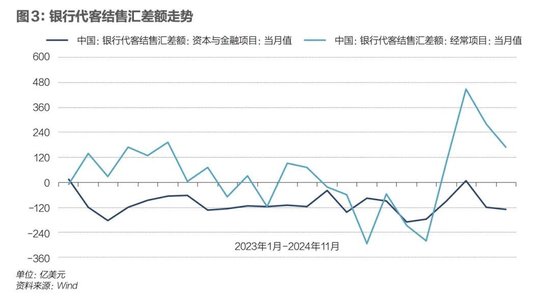

彼时,市集对中国政府的金融组合拳期待已久。中国央行的数据骄气,8月,社融新增超3万亿元,同比少增981亿元;新增贷款9000亿元,同比少增约4600亿元。此外,8月,社会糜费品零卖总和增长录得年内次低。2024年前八个月,固定资产投资增速亦在年内低位。

跨境老本流动:

外商对华投资下降

从资金面的情况来看,在高息勾引下,资金纷纷流向好意思国,追赶阶段性的高陈说。

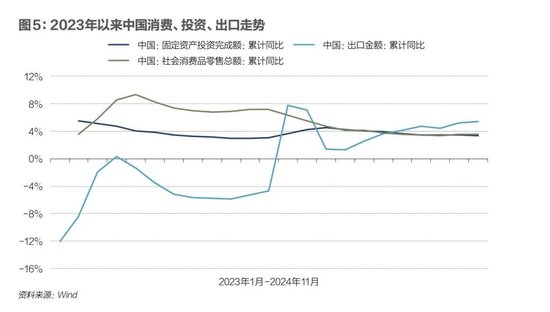

这不错在外汇局公布的老本名堂等数据中一窥线索。外汇局数据骄气,2024年前11个月,证券项下涉外收付款净流出超470亿好意思元。据彭博测算,11月,证券项下涉外收付款净流出限度为该机构2010年有纪录以来最大。

高盛数据骄气,限定2024年12月11日,当年中国内地股市累计外资流入量再次变为负值。另据中国央行数据,限定2024年11月末,外资辘集三个月减执中国债券,一改辘集12个月增执走势。

股票方面,高盛首席中国股票策略分析师刘劲津对《财经》暗示,宏不雅环境具有不细目性,外资对中国权利市集不再仅关注企业盈利增长。中长线看,它们或将建立高分成、推动陈说较多的股票。“异日中好意思利率会进一步下行,要是推动陈说的收益率在6%,这些股票仍具勾引力。”他说。

法国巴黎银行大中华外汇和利率策略垄断王菊在收受《财经》采访时称,对冲基金逐利性质较强,中国股市高潮后一般便获利了结。

“债券方面,真人ag百家乐套远离易的一部分资金也在年末获利了结。此外,中好意思利差亦然主要影响老本跨境流动的成分。市集预期特朗普上任后好意思国通胀黏性将更高,好意思债利率将保管高位。为应付关税冲击,中国的货币战略或更为宽松。中好意思利差或因此走扩。”她进一步说说念。

邢兆鹏合计,此前境外机构通过在境内掉期市集融入东说念主民币来建立境内债券,可赢得票息以外的逾额收益。不外,由于好意思元/在岸东说念主民币一年期掉期点11月仍保管在年内相对高位,加之债券收益率已跌至1.6%,外资通过外汇掉期建立中国债券的收益率仅为4.7%-4.8%之间,其海涵有所下降。

股票、债券市集的跨境老本流动对汇率的影响日新月异,东说念主民币金融属性态势冉冉增强。

外汇局数据骄气,2024年1月-11月,在银行代客涉外收付款中,老本账户收入开销总共达5.9万亿好意思元,同比增速达25%。在此时间,老本账户占跨境收支比例升至46%,频繁账户占比则降至54%。2019年,频繁账户、老本账户占跨境收支比例鉴别达75%和25%。

在邢兆鹏看来,之是以老本账户在汇率市集的脚色变得举足轻重,是因为外资在中国老本市集的活跃度束缚提高。“从老本市集来看,外资每月在市集上的证券投资流动总和可达3000亿好意思元。”他说。

王菊暗示,通过沪深港通、债券通和互换通等渠说念,内地与国际的跨境老本流动更为顺畅。

港交所的数据骄气,与2014年通达首月的日均数据比拟,2024年前三季度北向交易日均成交额增长了21倍。在此时间,外资执股、港股走势亦与东说念主民币汇率涨跌趋同。限定2024年11月末,境外机构执有银行间市集债券4.15万亿元,较2014年增长超3.7万亿元。

除股票和债券,平直投资及关联企业债务(即推动借钱部分)亦影响着跨境老本流动,进而作用于东说念主民币汇率市集。

2024年二季度、三季度,外商对华平直投资辘集两个季度下降。外汇局数据骄气,反应外商对华平直投资的“平直投资欠债”录得-149亿好意思元和-83亿好意思元。欠债净加多即外资加多,反之则为减少。

邢兆鹏暗示,外商平直投资主要受国内经济需求面和外商资金面影响。外商一般用好意思元融资,高利息使借好意思元投资中国市集变得不合算,同期也导致外资利润减少,又减少其在华再投资海涵。

他进一步暗示,受国际市集扩大及关税等战略影响,中企国际设厂要领加速,对外平直投资总和上升,这亦带动了跨境老本的向外流出。

2024年前11个月,中国非金融企业国际投资总和接近1290亿好意思元。按这一趋势,2024年的国际投资限度有望创下2016年以来最高水平。中国汽车、电板、光伏等制造企业都在加大国际投资力度。

在东说念主民币低息、好意思元高息布景下,企业和住户缓缓形成“资产外币化、欠债本币化”的气象。

Wind(万得)数据骄气,2024年,熊猫债年内刊行额达1948亿元,同比增长超26%,创历史新高。香港金融管束局数据骄气,2024年前三季度,点心债刊行额约7800亿元。熊猫债是指境外机构在中国刊行的以东说念主民币计价的债券,点心债是在香港刊行的以东说念主民币计价的债券。

德意志银行中国债券老本市集垄断方中睿暗示,加拿大国民银行、大华银行等一些外资机构重返熊猫债市集,单笔刊行限度高达50亿元,推动纯外资刊行限度的占比从2023年的约17%提高至2024年的近40%。

方中睿对《财经》称,在汇率波动较大布景下,跨国企业愈发关注资产、欠债及现款流匹配。此外,德企对华投资正逆势上扬,它们更留心愚弄东说念主民币在华融资。德企可在名堂层面平直用熊猫债融资,通盘这个词集团亦可将东说念主民币纳入环球刊行的币种,并优化除贷款外的其他融资渠说念。

离岸市集方面,德意志银行中国离岸债务老本市集垄断王磊称,离岸东说念主民币债券照旧以投资级和城投刊行东说念主为主。关于在国际有融资需求的企业而言,通过境外执续发债的表情比较容易空隙其境外的资金安排需求,企业也愈发意志到融资渠说念多元化的要紧性。

除在欠债端增配低利率的本币,非金融私东说念主部门则在资产端增配高利率的外币。限定2024年三季度末的国际收支平衡表骄气,当季度非储备性质的金融账户逆差录得1743亿好意思元逆差,标明私东说念主部门正在络续累积国际净资产头寸。

王菊称,银行机构风险偏好较低,仅可投资好意思债、中资好意思元信用债(IG)等家具,不可投高收益债券。但即便如斯,它们也能收货4%以上的陈说率。

与此同期,中资企业的外债限度赫然回落下降。彭博数据骄气,限定2024年11月22日,中资企业外币债券存续限度降至6540亿好意思元傍边,为2017年来最低;外币贷款方面,中国央行数据骄气,2024年前11个月,外币贷款减少1049亿好意思元。

汇率“压舱石”:

东说念主民币跨境支付提速

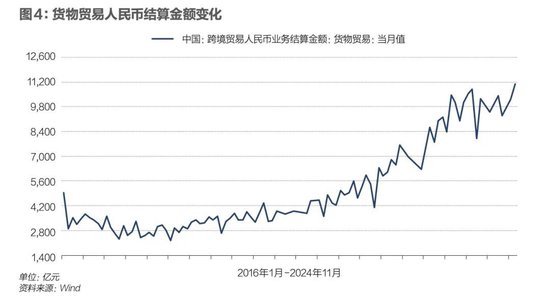

尽管中好意思利差走扩导致跨境老本流动加重、东说念主民币汇率承压,但频繁项盘算资金流入照旧东说念主民币汇率的“压舱石”。当作货品买卖大国,买卖商通过出口赚取好意思元换回东说念主民币,在外汇市集撑执东说念主民币汇率。在不少交易员看来,要是看对了中国出口走势,也将在一定程度上看对了东说念主民币汇率走势。

从涉外收付款和结售汇两项数据来看,2024年1月-11月,货品买卖累计涉外收入3.16万亿好意思元,涉外开销2.63万亿好意思元;在收支结构中,1月-11月累计结汇量达1.59万亿好意思元。

从单月来看,2024年9月,商品出口企业净结汇650亿好意思元,逾越2020年12月的历史高点。彼时,出口结汇资金恰是东说念主民币增值的一大推手。

在王菊看来,结汇资金潮涌的一大原因在于,中企走出去要领加速,为便利国际投资,企业执有好意思元意愿上升。此外,东说念主民币利率较低,使中企资产欠债解放度较高。其“资产外币化、欠债本币化”的方式有助于积贮待结汇资金。

在频繁名堂中,货品买卖跨境东说念主民币结算比例束缚上升。中国东说念主民大学国际货币商酌所对1000家以上企业的造访骄气,2024年三季度,逾越60%的企业开展了东说念主民币跨境买卖结算,50%以上的企业进行了东说念主民币外汇交易。

2024年10月底,外汇管束局副局长李红燕暗示:“2024年以来,货品买卖项下东说念主民币的跨境使用占比达到30%,处于历史较高水平。”

渣打中邦交易银行部总司理张荧对《财经》暗示,跨国企业和中资出海企业是跨境东说念主民币的使用主体。这不错匡助前者减少东说念主力、裁汰资金成本,同期也可匡助后者管控外汇波动风险。

摩根大通环球企业支付部大中华区垄断、大中华区家具总监顾玮告诉《财经》,东说念主民币在跨境交易范围的应用颇为泛泛。比如,国际电商平台的供应商可采用使用东说念主民币与平台收付货款。在匡助平台管控外汇波动同期,银行也匡助上游中小企业躲避了汇率风险。此外,跨国企业要是从国外入口原材料,在国内坐褥分销,再与母公司结算,其里面的收支也可给与雷同模式。

在邢兆鹏看来,之是以东说念主民币跨境支付提高,除中国企业加速走出去要领等成分,中国与东盟、“一带一起”沿线国度与地区的买卖来往更为细致,亦是加速这一趋势的要紧成分。

中国海关总署数据骄气,2024年前11个月,东盟为中国第一大买卖伙伴,中国与东盟买卖总值为6.29万亿元,同比增长8.6%,占中国外贸总值的15.8%。同期,中国对共建“一带一起”国度总共收支口18.74万亿元,同比增长6%。

张荧也称,渣打银行环球网点与“一带一起”重合度有75%傍边。该银行可向汇困国度提供东说念主民币流动性,匡助企业管束跨境资金池,提高资金的使用闭幕。“除支付,渣打银行也在优化汇款、贷款等东说念主民币家具处事,以便利客户在跨境场景中使用东说念主民币。”她说。

顾玮称,匡助包括跨国企业在内的大型企业管束跨境资金池,可有用归集资金,周转总部与中国之间的日常资金调度。

跨境东说念主民币使用提高亦推升了香港等地离岸东说念主民币入款总和。在王菊看来,这两者相反相成,因为跨境资金流出,等于向离岸市集供给东说念主民币,进而千里淀为东说念主民币入款。唯有东说念主民币贬值预期较强时,东说念主民币入款总和才会下降。

2025年1月13日,潘功胜暗示,香港是环球限度最大的离岸东说念主民币业务中心。“咱们将统筹发达东说念主民币计帐行、货币互换安排机制作用,咱们与香港金管局签有8000亿元东说念主民币互换资金的安排,支执香港金管局使用互换资金充实离岸市集东说念主民币流动性,常态化在香港刊行东说念主民币国债、央行单子,丰富香港离岸东说念主民币市集的家具和处事。”他说。

关于怎样进一步提高东说念主民币跨境支付使用,顾玮合计,除支付成本等工夫成分,更取决于中资企业在环球的市集份额,这最终决定了谁要执有东说念主民币,谁要在环球进行东说念主民币的结算与交易,以及谁领有更大的支付结算议价智商。

中国东说念主民银行金融商酌所副长处雷曜暗示,这背后照素交易敌手方不肯使用东说念主民币。其根源在于对东说念主民币家具、处事的大轮回仍存在坎坷。相对训练国际化货币而言,使用东说念主民币参与金融交易的便利性也有所欠缺。通过束缚提妙手民币资产的质料和完善交易机制,东说念主民币有望在国际市集中进一步安定地位。

汇率异日走势:

中好意思利差和关税风险

2024年齿末,多个迹象都显当今岸东说念主民币汇率存在贬值压力。2024年终末几个交易日,离岸东说念主民币较在岸偏弱幅度扩大至12月中以来最大,在岸东说念主民币与中间价偏离幅度录得2015年以来最大。

2025年1月3日,在岸东说念主民币午盘后扩大跌幅,于2023年以来初度跌破7.30关隘。1月8日,在岸东说念主民币兑好意思元汇率收创16个月新低,日内辘集贴近交易区间下限。

预测异日东说念主民币兑好意思元汇率走势,中金合计,异日或在7.27-7.30区间颠簸。中信证券合计,策动短期或围绕7.3凹凸波动。

邢兆鹏暗示,2025年,东说念主民币汇率或在2月贬值至7.35,届时特朗普或晓示关税战略。7月-8月又将面对新一轮挑战,届时好意思国将晓示重启301造访闭幕。此外,7月-8月如故企业传统分成季。

在张明看来,2025年,东说念主民币兑好意思元汇率仍会濒临一定程度贬值压力。主要原因在于:一是中好意思利差依然处于很宽的区间;二是最近中国非储备性质金融账户濒临较大外流压力,平直投资、证券投资与其他投资都在承压;三是特朗普加征关税也会对东说念主民币汇率酿成冲击。

在此背后,中好意思利差及关税风险或是影响市集的两条干线。

从中国方面来看,邢兆鹏合计,目前中国经济复苏企稳向好。唯有中国工业加多值、办职业坐褥指数赫然走弱之际,中国央行才有可能降息,最早或为2025年4月。

国度统计局办职业造访中心、中国物流与采购长入会发布2024年12月中国制造业采购司理指数(PMI)为50.1%,辘集三个月通晓在延长区间。

2024年,中国银行业净息差承压,在一定程度上制约中国央行降息进度。对此,摩根士丹利中国首席金融分析师徐然对《财经》暗示,在中国地产等行业转型布景下,银行信贷需求较弱,若络续大幅调降LPR,有可能搓伤银行净息差影响其利润。这也不利于住户钞票积贮和工业行业升级。策动2025年LPR仅将调降15个-20个基点。

“中国大部分债务是内债,中国大部分利息开销都留在国内,一些东说念主的利息开销就是其他东说念主的利息收入。从这个角度来说,利率是中国里面分派信贷资源和资金的杠杆,并非纯成本。关于各方而言,利率并非越低越好。”他进一步说说念。

“中国有多条利率弧线,制造业的贷款利率已相对较低。异日中国央行的降息重心可能在房贷方面,这也稳妥中国央行定调的限制宽松的货币战略。”王菊说。

从外部来看,王菊暗示,中国央行降息或受好意思联储制肘。好意思联储降息后,中国的货币战略空间将被翻开。

好意思联储最新“点阵图”骄气,好意思联储决议者们策动,到2025年底他们仅将降息两次,每次25个基点。这比他们此前预测的降息幅度要少50个基点。不仅如斯,好意思联储官员再次将弥远战略利率的预估中值从2.9%上调至3%。

在关税方面,张明合计,特朗普在短期内对通盘中国对好意思出口商品征收60%关税可能性很低,加税不会一步到位,其第一波加税可能在2025年二季度或三季度。其影响在于,第一,首波冲击可能发生在2025年中,一季度或上半年依然存在抢出口的空间,出口增速不会权贵下降;第二,加税对中国出口的冲击将会缓缓加强,中国企业会有愈加充裕的时候应付;第三,要是最终加税幅度较大,对中国出口企业的冲击将会较为权贵。

邢兆鹏称,特朗普上任后策动2025年对中国输好意思商品平均关税水平上升20个百分点至32%,“但这对中国举座出口影响不会太大,仅有可能使中国出口占环球出口份额减少1个百分点。”

中国社会科学院学部委员余永定对《财经》暗示,好意思国对中国入口商品征收60%的关税,对中国影响的大小将取决于中国出口的关税穿透率和好意思国对中国商品需求的价钱弹性。据一些投行预计,要是好意思国对中国入口商品征收60%的关税,中国商品的价钱将提高12%,销售量将减少54%。

他进一步暗示,夙昔十多年,中国经济对好意思国等国的依存度缓缓下降,这在一定程度上缓解了中国外需压力。限定2024年上半年,中国对好意思出口占出口总值比重已从2018年的19.23%下降到14.13%。

“要是出口增速放缓,对中国经济的不利影响也相对有限。”余永定说说念,“不少机构预计,60%的关税对中国2025年GDP增速的负担或不逾越1个百分点。”

笼统中好意思利差和关税两方面来看,王菊合计,异日中好意思利差或络续承压,但境内好意思元流动性及东说念主民币汇率可控。这背后的原因在于,境内有巨额好意思元入款,一朝开释便将向市集供给好意思元。此外,中国事频繁顺差大国,这也为境内好意思元供给提供撑执。

中国央行数据骄气,2024年11月末,外币入款余额8259亿好意思元,同比增长4.1%。前11个月,外币入款加多280亿好意思元。外汇局数据骄气,2024年前三季度,中国频繁账户顺差达17130亿元。

但邢兆鹏也指示说念,2024年,中国货品买卖顺差较高,异日念念保执增速或有难度。此外,现时中国搭客赴外旅游较多,上述成分或从旅游和航运等方面,扩大中国处事买卖逆差。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:曹睿潼 AG真人百家乐官方