ag百家乐下三路 个东说念主业务利润降30%, 3万亿范畴宁波银行也有“纷扰”

文 | 刘振涛

成本市集插足财报露馅季,上市企业曩昔一年的成绩令市集高度疏导,至极是市集“分成大户”——上市银行的成绩备受疏导。

近日,宁波银行交出了成绩单,钞票范畴增长粉碎了3万亿大关,营收与净利润双双增长,不良率依旧保抓上市银行中的低位,衔接18年低于1%,这是这家优等生的成绩单的A面。

宁波银行也露馅了分成决策,拟10股派发9元,现款分成率天然莫得达到30%,但也进步至了21.91%,来到了近5年的新高度。

优等生也有纷扰。曩昔的2024年,宁波银行的个东说念主业务比较对公业务有所比好意思,个东说念主业务营收与利润下落,个东说念主业务利润总额下落30%,这是该行成绩单的B面。

零卖个东说念主业务是宁波银行连年来增长的发动机,怎样保抓零卖个东说念主业务慎重能源,这将是宁波银行需要处分的问题。

全体看:范畴、功绩双双膨大,如故优等生

20年前,陆华裕上任了宁波银行的董事长,于今还在治理率领着宁波银行,坚抓着“大银行作念不好,小银行作念不了”的互异化筹办策略,匡助宁波银行成为了上市城商行中成长性较好的银行之一。

翻阅宁波银行2024年的成绩单,全体给东说念主的印象:宁波银行依旧如故城商行中的优等生,功绩、范畴、钞票质料也曾很能打,成长性依旧。

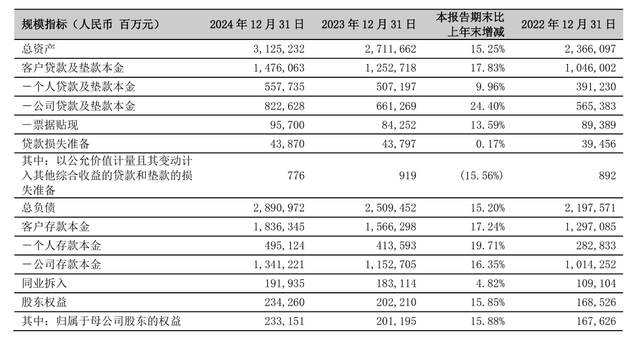

从钞票范畴上来看,在客岁逆势的环境下,宁波银行钞票扩表也曾“凶猛”。2024年全年,宁波银行的总钞票范畴达3.13万亿元,同比增长15.25%,钞票范畴成效粉碎3万亿,成为国内第4家破3万亿的城商行。

宁波银行的膨大,不同于部分银行依靠证券投资驱动钞票增长,宁波银行依靠的主要如故信贷范畴的膨大。

2024年,宁波银行的贷款范畴达1.48万亿元,同比增长了17.83%,宁波银行的钞票得回本领依旧较强。其中,宁波银行诊治了放贷结构,客岁加大了对公业务的拓展,公司贷款范畴增速达到了24.40%,远超个东说念主业务贷款的增速。

宁波银行贷款范畴增长背后,进款范畴增长也显着,2024年宁波银行的总欠债达2.89万亿元,增长了15.20%。其中,客户进款神志达到了1.84万亿元,同比增长17.24%,较好地体现了欠债对钞票的推进作用。

存贷总额增长的同期,宁波银行适度好了成本,适度了息差的下落幅度。2024年,宁波银行的净息差为1.86%,同比2023年下落0.02个百分点,在上市的城商行中,宁波银行息差的下落幅度相对较小。

抓续大幅扩表,加之息差的适度,宁波银行客岁的筹办功绩推崇较好。

2024年全年,宁波银行营收为666.31亿元,同比增长8.19%,已毕归母净利润271.27亿元,同比增长6.23%,净利润的增速抓续放缓,营收增速比较2023年有所进步。

拆分营收结构,净息差相对收窄较小的情况下,宁波银行的营收相沿净利息收入达479.93亿元,同比增长了17.32%,增速显着高于2023年。

非息收入方面,宁波银行出现下落,2024年非息收入下落了9.87%。其中,手续费及佣金净收入下落19.28%,公允价值变动损益变动下落98%,而宁波银行的投资收益增长4.73%。

主要相沿利息收入的增长对冲了非息收入的下落,使得宁波银行的营收还能保抓增长。

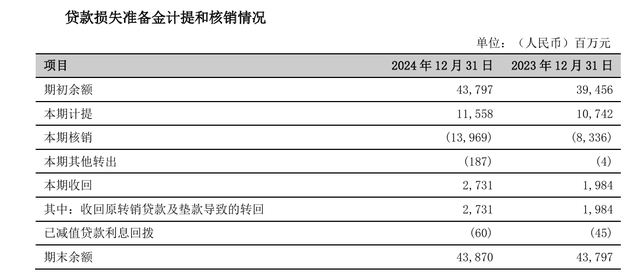

钞票范畴、筹办功绩增长的情况下,宁波银行的钞票质料也相对推崇巩固。从不良率来看,2024年宁波银行的不良贷款余额为112.67亿元,较2023年末增长了17.68亿元。

不外,2024年宁波银行加大了不良钞票的核销,客岁核销了139.69亿元,比2023年增长了56.33亿元。加大核销力度,宁波银行的不良率保抓了低水平为0.76%,与2023年同期抓平,衔接18年保抓在1%以下。

宁波银行加大了不良核销,ag 真人百家乐花费了不良钞票拨备。2024年宁波银行的计提为115.58亿元,比较2023年仅增长了8亿多,因此拨备掩饰率出现下落,2024年宁波银行的拨备掩饰率为389.35%。拨备掩饰率虽下落,但仍然保管在理会的区间,对改日的利润颐养开释仍有空间。

范畴膨大、功绩增长,钞票质料慎重,全体来看宁波银行如故阿谁优等生的花式。

揉碎看:个东说念主业务利润下落,“小招行”怎样破局?

招商银行通过不停深耕零卖业务,推进零卖业务转型发展,成为了股份制银行中的年老,范畴粉碎12万亿,被市集称为“零卖之王”。

2014年,宁波银行也发起零卖业务转型升级,运转大零卖政策。成绩于地域布局以及零卖业务的设备,宁波银行功绩得到飞升,零卖业务不错说是宁波银行成长的发动机。宁波银行也被市集称为“城商行零卖之王”,“小招行”。

而揉碎了看宁波银行客岁的成绩单,零卖业务对宁波银行的利润孝顺下落,个东说念主业务的利润大幅下落。

数据走漏,2024年宁波银行的公司贷款及垫款本金增速为24.40%,个东说念主贷款及垫款本金的增速为9.96%,二者之间出入14个百分点,且2023年,宁波银行的个东说念主贷款及垫款本金的增速为29.64%,2024年与2023年比较,增速下落近20个百分点。

宁波银行的个东说念主贷款分为了个东说念主消费贷款、个东说念主筹办贷款、个东说念主住房贷款。其中,个东说念主消费贷款占据主要部分,亦然宁波银行开启大零卖以来主要发力点。

2024年,宁波银行的个东说念主消费贷款余额为3575亿元,占个东说念主贷款范畴的64%,占总贷款范畴的24.22%,同比增长11.39%。2023年同期,宁波银行的个东说念主消费贷款余额增速为31.89%,2024年增速下落显着。

尽管2024年宁波银行2024年个东说念主贷款以及细分的个东说念主消费贷款的增速下落,然则如故保抓了增长的趋势。而在增长的趋势下,宁波银行个东说念主业务的营收和利润却下落了。

数据走漏,2024年宁波银行的个东说念主业务收入为209.63亿元,同比下落2.22%;个东说念主业务利润总额为33.74亿元,同比下落30%,对利润的孝顺下落。

个东说念主业务利润下落的背后,宁波银行的个东说念主贷款不良率进步,个东说念主业务减值亏损加大了。

宁波银行2014年开启大零卖政策以来,宁波银行加大个东说念主消费贷业务膨大发展。比如,2023年,宁波银行文告增资旗下浙江宁银消费金融股份有限公司,进一步作念大个东说念主贷款业务范畴。

同期,为了倾销其个东说念主消费贷业务,2023年宁波银行致使通过直播带货的花式倾销“宁来花”等贷款家具。

纵欲发展个东说念主消费贷对宁波银行的来说是把“双刃剑”,个东说念主消费贷业务的膨大,一定经由上给宁波银行钞票膨大带来的能源,然则个东说念主消费贷的贷款者多为天然东说念主个东说念主,坏账的风险较高,不良酿成风险加大,进而推高不良率。

2024年,宁波银行的个东说念主不良贷款余额为93.88亿元,不良率为1.68%。2021年至2023年,宁波银行的个东说念主不良贷款余额折柳为41.23亿元、54.31亿元、75.95亿元;个东说念主不良贷款率折柳为1.24%、1.39%、1.50%。

近4年来,宁波银行的个东说念主不良贷款及个东说念主不良率在增长。

2024年财报中,宁波银行露馅了个东说念主不良贷款的详备情况,其中,个东说念主消费贷款不良余额为 57.48亿元,占到了个东说念主不良贷款余额总和的6成以上,个东说念主消费贷款不良率为1.61%。

个东说念主贷款不良的增长,使得宁波银行也加大核销甩卖。比如,2024年10月,宁波银行就挂牌出售一笔本息共计5.74亿元的个东说念主不良钞票,起售价钱2038万元,不到1折。

个东说念主贷不良率昂首走高的情况下,2024年,宁波银行的个东说念主业务减值亏损达101.31亿元,比2023年增长了19.09%。

面临零卖业务的逆势,宁波银行客岁诊治业务结构,进步公司业务在贷款中的占比。

然则,零卖业务是宁波银行连年来的发展的能源,个东说念主业务对利润的孝顺率下落,对宁波银行来说是不利的,关于宁波银行而言,如那儿分个东说念主业务利润下落的纷扰,已毕恒久慎重发展,梗概是宁波银行后期解围的要津。

关于宁波银行客岁交出的成绩单ag百家乐下三路,你怎样看呢?