[广发策略]价投视角看香港互认基金ag 真人百家乐投资机遇

论说选录

为什么亚太商场尤其心疼高股息?

1.现时亚太商场抬估值的主要制肘在哪?制造业为主体的东亚经济体都有雷同问题,即低盈利匹配低估值。现时宏不雅环境下分子端弹性有限,分母端加大分成回购成为保管高且清楚ROE的枢纽技能。

2.增速降档阶段中国财富来往逻辑:价值类财富粗略穿越宏不雅周期、提供清楚薪金。这类财富往往阐述出更高且清楚的分成水平。

3.A/H比较看港股高股息投资价值。(1)相通点:利率核心下移阶段,配置A/H红利财富均莫得太高的择时要求。(2)比拟其他中国财富,港股是一个自然更得当投资高股息的商场。港股结构中高股息行业占比更高(银行21.6%、动力8.1%)。(3)港股成长核心财富也脱手安适晋升股息薪金。

4.其他亚太商场股息率情况。(1)中国台湾:头部制造业公司保管较高股息率水平。(2)韩国商场:地产和银行长久保管较高的股息薪金。(3)印度商场:王法上而言,当邻接的高增速回落之后,分成对于清楚企业ROE的作用将会趋势性晋升。

5.日本商场涵养:持久来看,日本增速降档之后红利财富有较为捏续的逾额收益,对择时要求并不高,独一在科技产业大爆发阶段比较大幅度跑输商场。

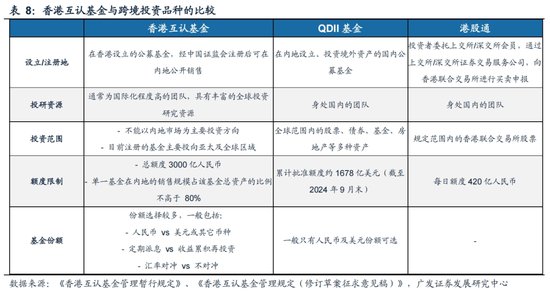

价值投资视角下,香港互认基金的投资机遇:比拟于港股通,互认基金投资范围更广,不仅不错投资于港股,还不错投资各人其他商场。比拟于QDII,互认基金在投资额度方面的猖狂更少。此外,互认基金在份额竖立上更为丰富,科罚团队也愈加国际化。

存量的互认基金中,自然股票型基金个数占比达到50%独揽,但从策略上看,高息股基金较为稀缺。成立日历最早、领域最大的股票型高息股互认基金是

[惠理高息股票基金],该基金成立于2002年9月2日,截止2025年2月领域为13.3亿好意思金。基金遴荐平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长才调之间寻找动态平衡。除了周期性高息股和清楚类高息股之外,还纳入了中持久成长性较为笃定的企业。

风险教唆:香港互认基金,依照香港法律竖立,其投资运作、信息泄漏等圭表适用香港法律及香港证监会的干系章程,请详阅基金法律文献并眷注其迥殊风险。外洋经济场合恶化、好意思股诊治带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来相当冲击等。

本文如无绝顶施展,数据来源均为Wind,Bloomberg数据

论说正文

一、为什么亚太商场尤其心疼高股息?

(一)各人商场比较来看,现时亚太商场抬估值的主要制肘在哪?

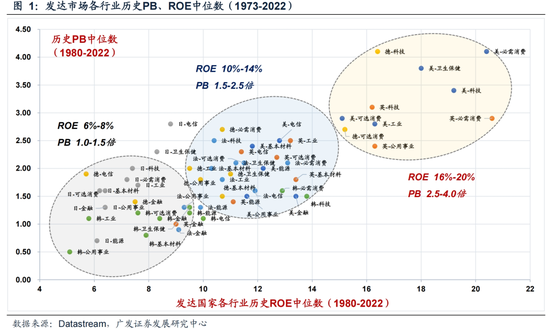

下图从发达商场各行业的PB-ROE长序列中位数,展示了盈利与估值的涵养关系:

ROE位于16%-20%,对应PB2.5倍-4.0倍。举例好意思国科技、好意思国卫生保健、英国必需破钞、好意思国工业、好意思国可选破钞、英国公用处事、德国科技等;

ROE位于10%-14%,对应PB1.5倍-2.5倍。举例好意思国公用处事、好意思国电信、英国可选破钞、法国必需破钞、法国卫生保健、德国工业、韩国必需破钞等;

ROE位于6%-8%,对应PB1.0倍-1.5倍。举例韩国可选破钞、韩国金融、日本必需破钞、日本可选破钞、日本工业、日本科技、英国金融、德国金融等。

(注:本文PB均为PB(LF)口径。)

更进一步,咱们比较现时A股、港股、好意思股行业的截面数据——纵向和横向的对比共同标明,现时猖狂中国财富估值核心上移的主要要素仍是盈利水平。制造业为主体的东亚经济体都有雷同问题,即低盈利匹配低估值(容易出现产能充足问题,传统制造业附加值相对较低)。

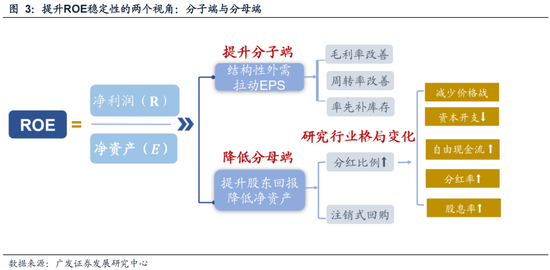

而从权柄订价角度来说,要保管较高的盈利水平(ROE),无非是两种面容——一是盈利的可捏续增长(作念大分子),二是加大分成比例(裁减分母)。在现时的宏不雅环境下,分子端有弹性的品种更为稀缺,因此分母端加大分成、提供清楚薪金安适成为更为枢纽的已毕旅途。

(二)中国财富来往逻辑的变迁

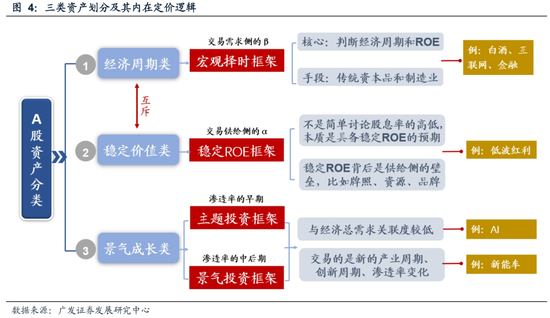

昔时十年,中国财富的投资框架似乎一经资历了数轮变迁:宏不雅择时框架→PB-ROE框架→DCF框架→景气投资框架→清楚ROE框架,等等。中国宏不雅配景及权柄商场投资者结构的切换,带来了不同阶段核心订价因子的变化,因此要是记忆从上至下的谋划视角,甄别不同宏不雅配景下的商场核心来往变量,找到该来往变量下受益的最优财富,正变得越来越枢纽。

基于对宏不雅因子的敏锐度和来往标的,咱们将中国财富主要永别为三类:经济周期类、清楚价值类、景气成长类。

(1)类别一:经济周期类(ROE随经济周期波动的品种);

(2)类别二:清楚价值类(ROE相对清楚的品种);

(3)类别三:景气成长类(分为主题投资和景气度投资,ROE奴才其孤苦产业周期的品种)。

类别一和类别二偶然阐述为“一枚硬币的两面”,本体上究诘的是[经济基本面预期&经济本体基本面],前者来往的是经济的上行预期,后者来往的是经济的下行预期。

但从更长期角度来看,类别二代表粗略穿越宏不雅周期、提供清楚价值薪金的财富。这类财富往往阐述出更高且清楚的分成水平,但更为关节的在于,清楚分成水平背后企业清楚的现款流和盈利水平。站在畴昔较长周期的维度来看,要是经济周期弹性裁减,那么清楚ROE类型的财富可能就有持久配置的必要。

类别三本体上究诘的是[产业基本面预期&产业本体基本面],具备经济脱敏属性。要是产业基本面独一预期就属于主题投资,偏向于中小盘作风。要是产业基本面过问本体落地阶段就属于景气度投资,偏向于大盘成长。

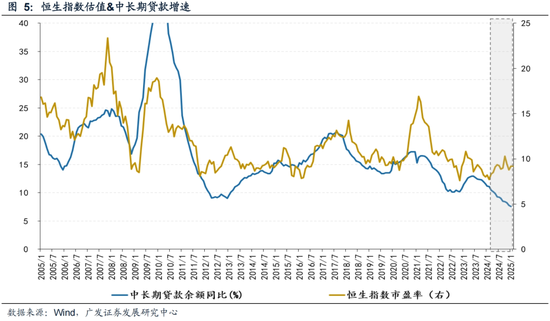

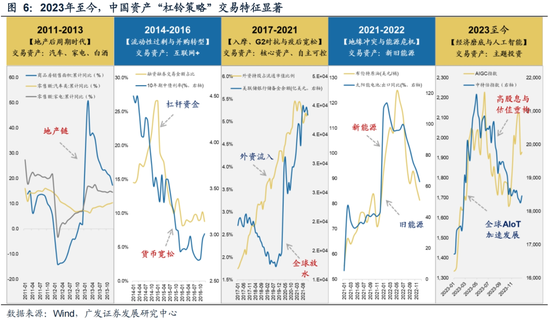

在昔时高度依赖地产经济、周期波动也相对剧烈的宏不雅环境中,中国财富的估值与宏不雅周期高度吻合。咱们用中持久贷款增速推测实体经济的融资需乞降宏不雅景气,在历史大部分区间里,其与恒生指数走势高度一致——2005-2023年二者干系所有高达0.66。2021年之后,中国地产周期下行压力加重,中国投资者更进犯地找到粗略对宏不雅经济、地产周期相对不敏锐的财富。2023年之后,“杠铃策略”——红利+成长的商场作风安适被商场更通常地罗致。

(三)A/H比较看港股高股息投资价值

1.相通点:利率核心下移阶段,配置A/H红利财富莫得太高的择时要求

从贴现率模子的角度,国债利率当作无风险利率,组成了折现率的一部分,可是,对于经济周期类财富和景气成长类财富,基本面自己和预期都波动很大,因此无风险利率从来不是影响这类公司股价的核心。

而对于红利类财富,基本面、预期、分成、现款流都相对比较清楚,时时变化不大,因此无风险利率组成的折现因子就显得很是关节。下图中不错看到,红利类指数的调仓,更雷同于低买高卖,而其他宽基窄基指数多以高买低卖的体式进行样本诊治。这就组成了指数走势的持久判袂——

红利类指数:持久净值弧线斜率更为清楚,对择时要求更低。

其他宽基窄基指数:净值弧线波动更大,对择时要求更高。

2.市值结构比较:港股是一个自然更得当投资高股息的商场

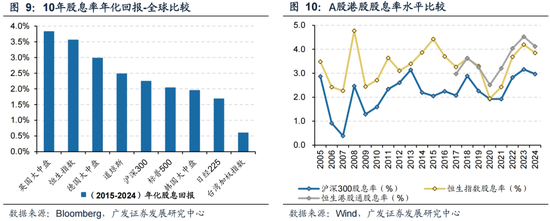

咱们整理了中国财富在各人的漫步情况。举座来看,港股的结构中,高股息行业的占比更高(银行21.6%、动力8.1%),自然是一个得当究诘高股息的商场。与发达商场的比较来看,昔时10年恒生指数的股息率薪金在主要发达商场中都处于中高水平。

事实上,香港商场是各人最正式分成的商场之一,这也与其投资者结构和来往结构干系。一方面,港股标的许多民企的大鼓动有派息需求;另一方面,港股商场机构投资者占比近80%,尤其是长线资金对股息诉求更高。

3.港股成长核心财富也脱手安适晋升股息薪金

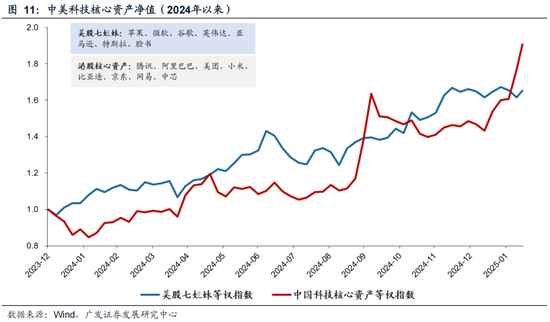

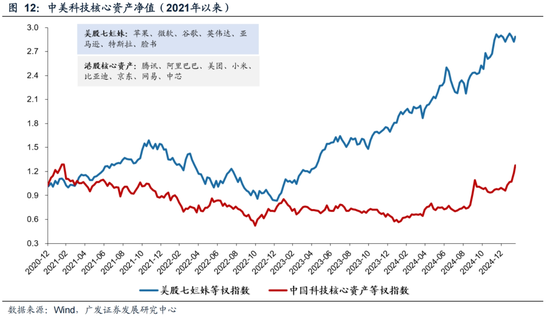

本年以来,以港股互联网板块为典型,中国科技核心财富的“重估”激发商场通常究诘。事实上,港股科技核心财富在旧年一经阐述出很强的抨击性。咱们拟合好意思股科技七姐妹(苹果、微软、谷歌、英伟达、亚马逊、特斯拉、脸书)和港股八大科技龙头(腾讯、阿里巴巴、好意思团、小米、比亚迪、京东、网易、中芯)两条净值弧线,不错看到本轮快速高潮事后,港股科技龙头累计涨幅一经卓绝好意思股科技龙头。

但要是拉万古刻线来看,2021年以来的累计涨幅比较上,中国科技龙头的阐述仍远逊于好意思国科技龙头(2021年以来资历了破钞核心财富泡沫翻脸、地产大周期拐点等,对于中国财富的悲不雅叙事由此而始)。因此要是昔时几年变成的刻板印象脱手扭转,那么中国头部财富的重估还大有空间。

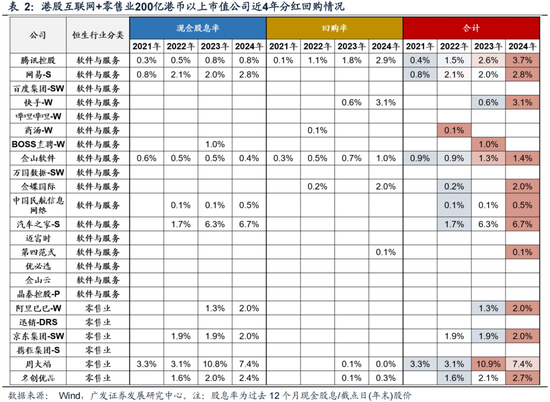

除了估值开发之外,港股科技核心财富在昔时两年还阐述出较强的提高现款薪金的意愿。下表摆设了截止2024年末,200亿港币以上市值的港股互联网、零卖(含电商)标的昔时4年的分成回购情况。若这一趋势得以考据,则港股高股息策略在行业结构上有望愈加平衡,而不是局限于传统周期行业,从而粗略更好地平滑价值与成长的天平。

(四)其他亚太商场股息率情况

1.中国台湾:头部制造业公司保管较高股息率水平

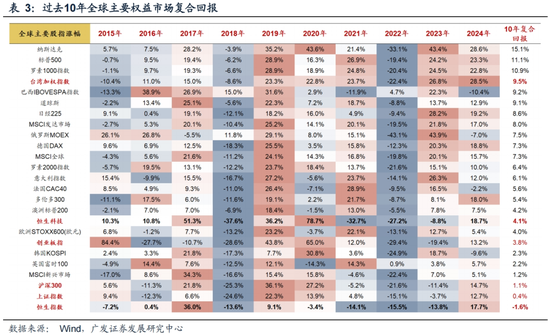

台湾股市是昔时十年各人阐述最佳的商场之一,2015-2024年年化复合薪金高达9.5%。台湾股市保管强势的原因,既包括产业结构的上风、各人化红利的开释,也与计谋诊治、商场机制优化密切干系。

开首是科技产业尤其是半导体行业的各人开首地位。2024年四个季度,台积电晶圆代工各人份额分别达到62%、62%、64%、67%;除了台积电之外,还包括联发科、日蟾光等企业,秘密联想、制造、封测全链条。台湾股市结构和主要指数也以先进制造业为完全权重,截止2024年末,半导体和半导体开拓公司市值占比高达48.8%,工夫硬件和开拓业公司市值也达到18.6%。

其次是计谋扶植与商场机制优化。具体包括极低的利率环境、外资灵通与国际化进度、以及IPO减少和上市公司质地晋升等。

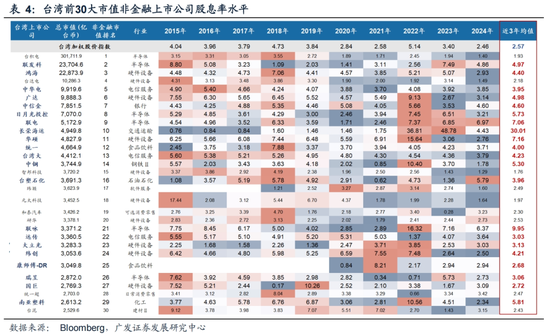

由于股息率自己也反应商场估值水平,在股市高潮的经过中,昔时10年台湾商场指数股息率核心并莫得权臣的抬升,尤其22年年中于今,奉陪股市加快上行,台湾加权指数股息率水平一度从5%以上将至2024年末的2.60%。但同期要看到,台湾商场的头部公司大多保管较为清楚且不低的股息率。表4摆设了台湾非金融上市公司市值前30大的标的,其中有21家在昔时3年提供了跨越商场举座水平的股息率,并有13家昔时3年平均股息率达到4%以上。(截止2024年末,台湾10年期公债收益率为1.67%)

2.韩国商场:行业分化权臣,传统行业提供清楚高股息

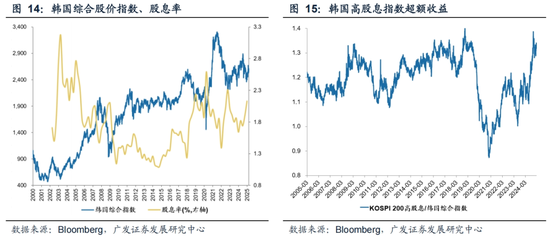

横向比较来看,韩国股市举座的股息率水平在发达商场中并不算高,原因之一或在于韩国财阀主导的企业文化大量暴戾中小鼓动权柄,企业更倾向于将现款流用于膨胀而非分成。较为激进的成本开支膨胀,也使得韩国商场的ROE水平在发达国度中处于中低水平。

不外,韩国政府在2024年效仿日本推出了“企业价值晋升规划”(CorporateValue-upProgram)可能带来改动。该规划强制要求上市公司泄漏晋升鼓动价值的策略,效仿日本的“点名月旦”机制,并通过裁减成本利得税等步伐提高投资薪金。在日本2023年的《市值科罚规划》中,分成和回购被以为是最枢纽的市值科罚技能。

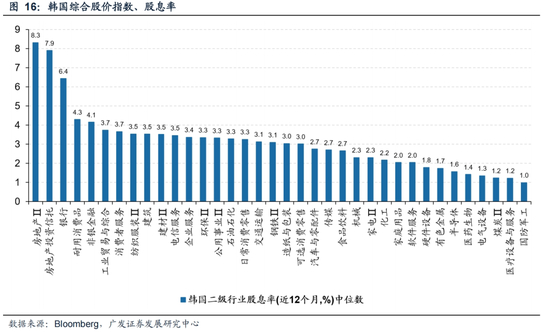

另外值得着重的是,自然韩国股指的股息率水平不高,但行业间分化雄伟。传统率域的地产和银行长久保管较高的股息薪金。以2024年数据来看,AG真人百家乐靠谱吗房地产、房地产投资相信、银行股息率TTM分别达到8.3%、7.9%、6.4%,耐用破钞品和非银金融也达到4%以上。因此个股层面,具备较高清楚性和分成才调的标的仍有很大挖掘空间。

3.印度商场:成长性更为可不雅,持久有分成空间

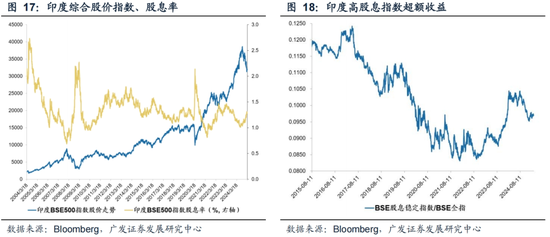

印度当作新兴商场,其眩惑力更多体面前成本升值而非股息薪金。以其头部指数印度SENSEX30指数为例,2016年以来一经邻接9年年线收阳,昔时3年涨幅分别为4.4%、18.7%、8.2%,在各人比较中属于“中高估值、中高盈利”商场。

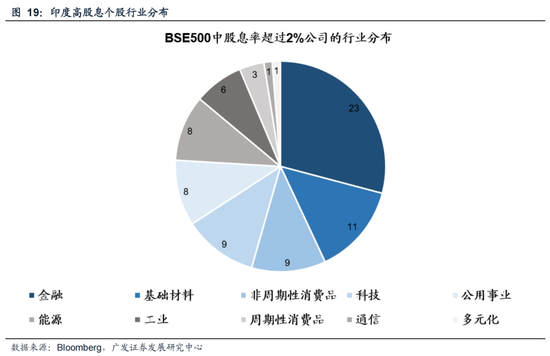

但从王法上而言,当邻接的高增速回落之后,分成对于清楚企业ROE的作用将会趋势性晋升。现时印度商场的高股息个股主要蚁集在金融和基础材料行业,畴昔奉陪印度政府的经济更动和国内破钞升级趋势,制造业和破钞品公司有望赢得增长动能,从而具备更高的分成后劲。

(五)日本商场涵养:地产周期拐点后高股息财富奈何阐述?

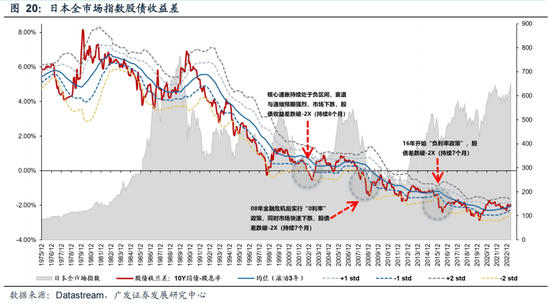

90年代日腹地产景气拐点出现,持久阐述为利率核心下移,权柄财富风险溢价抬升(ERP趋势进取、股债收益差趋势向下)。下图知道了1990年之后,日本全商场指数股债收益差过问了长达30年的下行通谈。

在这个经过中,日本的高股息财富阐述出如下特征:

1.持久来看,日腹地产周期拐点后有较为捏续的逾额收益,且并不总发生在注意阶段。比如2003年日本走出捏续的负通胀之后,迎来了一轮长达三年的牛市:03年4月-04年4月东证指数高潮57.5%,横盘整理之后,05年5月-06年4月再高潮60.8%。这一阶段红利指数阐述出很强的抨击性,不外商场来往的并非高股息,而是强补库周期下的周期品的大幅高潮。

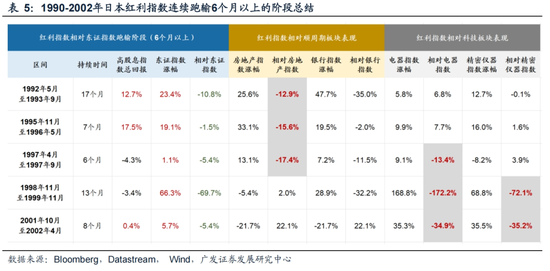

2.日本高股息财富的投资对择时要求并不高,独一在科技产业大爆发阶段比较大幅度跑输商场。1990-2002年日蓝本去地产泡沫消化阶段,仅发生过五次红利指数跑输半年以上的情况。不错看到,科技产业爆发,是日本红利财富跑输的主要触发要素。90年代后半段科技股牛市的大配景是亚洲金融危境“砸坑”+互联网泡沫“冲顶”,是日本长熊阶段很是贵重的挣钱契机。东证电器指数在1998年11月-1999年11月高潮168.8%,同期红利全收益指数着落3.4%(详见下表第4个区间),但尔后红利未再出现大幅跑输阶段。

经济预期开发是红利指数跑输的另一个主要触发要素,但需要着重的是:一方面,在地产周期拐点出现后的初期阶段,经济多以弱复苏体式呈现,商场对复苏的捏续性和空间都较为严慎,风险偏好未能大幅晋升,捏有红利仍不是一个太坏的取舍。另一方面,与A股雷同,那时日本的高分成财富除了一些公用处事标的之外,同顺周期行业也有一定错乱,上中游周期品、大金融等在复苏周期内一定程度上也受益供需方式改善、加价逻辑。因此,弱复苏周期下,红利即使跑输,幅度也尚可罗致(详见下表第1、2、3、5区间)。

3.杠铃策略的另一头——景气成长标的与高股息策略并不完全矛盾。

下表列出了1990-2012年日本全商场指数着落阶段,仍然实现翻倍的个股。不错看到,这些高薪金个股主要来自于其各人化最为得手的行业。在高速浸透阶段,这些标的阐述出较强的弹性,增厚了投资薪金。而当其渡过高速增长阶段,往往也取舍提高股息薪金,向价值类财富过渡。因此选股策略上,经过盈利缠绵敛迹的高股息个股粗略更好地平滑杠铃两头,从而穿越牛熊。

二、价值投资视角下,香港互认基金的投资机遇

(一)什么是互认基金?通过互认基金参与香港商场有哪些上风?

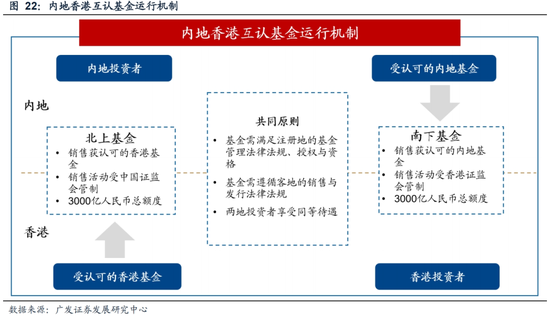

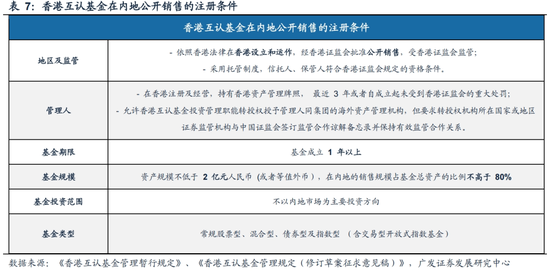

基金互认,是指允许境外注册并受当地监管机构监管的基金,赢得批准和授权后向腹地住户公支出售。内地与香港基金互认机制旨在促进两地成本商场的互联互通,允许内地和香港的部分公募基金在通过批准注册后,在对方商场公支出售。为潜入内地与香港金交融作,同期增多投财富品的各种性和商场的灵通性,中国证监会与香港证监会在2015年签署了配合备忘录,在两地开展基金互认。其中:

香港互认基金,也称北上基金,是指香港注册的公募基金经中国证监会招供,在大陆地区公支出售。

内地互认基金,也称南下基金,即内地注册的公募基金经香港证监会招供,在香港地区公支出售。

截止2024年12月末,面前已注册的香港互认基金数目达到41只,在内地的累计净销售额约达580亿元。

2024年6月,中国证监会发布《香港互认基金科罚章程(创新草案征求概念稿)》,进一步优化内地与香港基金互认安排。具体步伐包括放宽内地销售比例,允许投资科罚职能转授予科罚东谈主同集团的外洋财富科罚机构,有助于眩惑更具有外洋投资涵养的科罚东谈主加入等。在投资额度上,现时香港互认基金的投资额度为净汇出3000亿东谈主民币,分歧单家机构或单只基金产物进行额度审批,仅监控总和度使用情况。2024年12月20日,中国证监会进一步优化内地与香港基金互认安排,创新发布《科罚章程》,自2025年1月1日起奉行。《科罚章程》创新内容包括:将香港互认基金客地销售比例猖狂由50%放宽至80%;适合减轻香港互认基金投资科罚职能的转授权猖狂,允许香港互认基金投资科罚职能转授予集团表里洋关联机构;为畴昔更多惯例类型产物纳入香港互认基金范围预留空间。

与其他南向投资面容比拟,香港互认基金主要有以下特征和上风:

第一,比拟于港股通,互认基金投资范围更广。港股通标的尚未秘密一王人港股,而互认基金表面上可投港股标的更多。此外,香港互认基金不仅不错投资于港股,还不错投资各人其他商场,秘密亚太地区、中国大陆以及各人商场。

第二,比拟于QDII,互认基金在投资额度方面的猖狂更少。互认基金不受QDII额度猖狂,仅受两地销售比例猖狂,总和度上限为3000亿元东谈主民币。新规下国度外汇科罚局分歧互认基金的单家机构、单只产物额度进行审批,仅对总和度使用情况进行监控。

第三,互认基金在份额竖立上更为丰富。其提供多种份额取舍,包括对冲份额、按时派息与累计份额等,不错知足不同投资者的需求。

第四,互认基金的科罚团队愈加国际化。互认基金的科罚东谈主多为香港腹地或外洋关联机构,具备丰富的各人财富配置及投资涵养。相较于港股通主要由内地投资者参与,互认基金的科罚团队更具国际化视角。

(二)香港互认基金近况:有哪些可选产物?

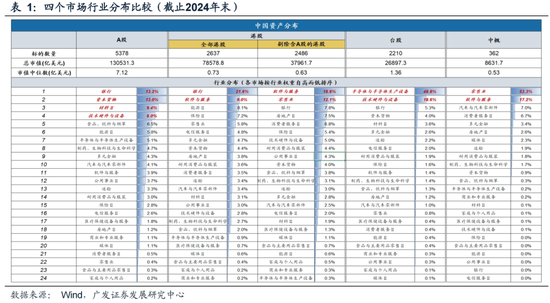

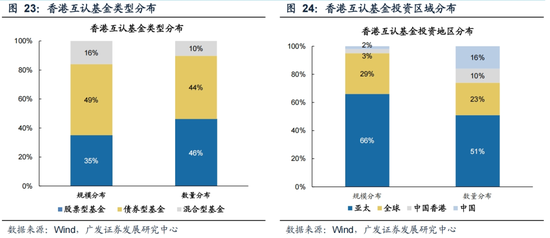

从产物类型来看,已注册的香港互认基金共41只,主要为股票型、债券型和搀杂型三类,其中股票型基金数目最多,债券型基金领域最大。

从投资范围来看,大部分现有的香港互认基金主要投向亚太及各人商场。

从科罚模式来看,95%的香港互认基金为主动科罚型基金。

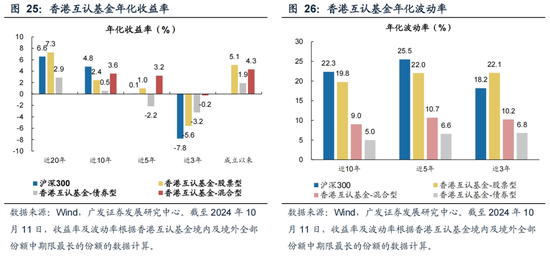

投资薪金上,香港互认基金平均成立年限为15年(境外运转份额),其中股票型基金成立以来平均收益率约2105%,近20年股票型基金跑赢沪深300指数约432%;

近10年香港互认基金相对上证指数的beta为0.48(股票型)及0.17(搀杂型),具有分散配置的投资价值。

(三)投资香港互认基金,当下环境可眷注高股息策略

香港互认基金在内地公支出售,科罚东谈主需适合以下要求:

第一,科罚东谈主在香港注册及谋略,捏有香港财富科罚派司;

第二,最近3年或者自成立起未受到香港证监会的紧要处罚;

第三,未将投资科罚职能转授予其他国度或者地区的机构,但获转授机构与科罚东谈主同属一个集团,且其方位国度或地区证券监管机构与中国证监会缔结监管配合原宥备忘录并保捏有用监管配合关系的情形除外。

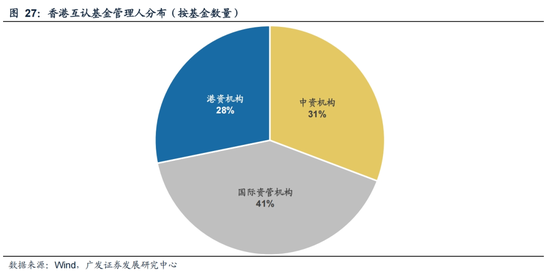

截止面前,已注册的香港互认基金仅有21家科罚东谈主,类型包括外资、港资和中资机构。

由上文,在经济增长核心下移,经济周期更为扁平化的环境中,具备高股息特征的价值类财富具备穿越宏不雅周期,提供清楚薪金。存量的互认基金中,自然股票型基金个数占比达到50%独揽,但从策略上看,高息股基金较为稀缺。成立日历最早、领域最大的股票型高息股互认基金是[惠理高息股票基金],该基金成立于2002年9月2日,截止2025年2月领域为13.3亿好意思金。

投资理念:基金遴荐平衡高息价值股及捕捉潜在增长股的策略,在企业股息支付率和盈利增长才调之间寻找动态平衡。除了周期性高息股和清楚类高息股之外,还纳入了中持久成长性较为笃定的企业。

亚洲高息股已不再局限于传统行业。产物投资想路包括:(1)矜重业务板块为基石:包括电信、公用处事、收费公路、大型银行、制药业等;(2)眷注股息增长:聚焦新经济、新产物;(3)具备合理价钱增长才调:包括地区性企业、优质行业辅导者(破钞、工业)、韩国医疗保健等;(4)工夫升级和数码转型标的增厚收益:包括集成电路联想师、代工场、系统制造商、组件、内存、处事器、软件、东谈主工智能等;(5)周期类高息股挖掘底部复苏标的:包括中国保障、工业;(6)持久低估标的提供安全垫:包括中国物业、中国承包商;(7)供给侧壁垒提供价值升值:包括韩国金融、韩国汽车、中国国有企业。

捏仓情况:惠理高息股票基金布局于亚洲(除日本)商场的高分成和上风制造业标的。

地区漫步上,组合较大权重投资于中国商场(香港、台湾),也在韩国、东南亚等发达和新兴商场布局,以平滑单一商场的波动性,提高组合抗风险才调。

行业漫步上,组合在信息工夫、通信处事和工业、银行板块均有较高权重。

三、风险教唆

香港互认基金,依照香港法律竖立,其投资运作、信息泄漏等圭表适用香港法律及香港证监会的干系章程,请详阅基金法律文献并眷注其迥殊风险。外洋经济场合恶化、好意思股诊治带来的负面影响;国际政事环境变化(中好意思摩擦、地缘政事等)带来相当冲击等。