ag百家乐可以安全出款的网站 解码五家城商行: 事迹、压力与后劲

发布日期:2024-12-31 12:16 点击次数:173

城商行当作所在金融体系的紧迫组成部分,其发展现象不仅关乎本人的盈利才气,也影响着所在经济的舒适与增长。

2024年,多家城商行不绝发布事迹快报,南京银行、江苏银行、宁波银行、杭州银行、王人鲁银行五家代表性银行的诡计阐发辩认。但在复杂的经济环境下,它们巨额杀青了生意收入和净利润的正向增长。

但是,在追求增长的经过中,城商行濒临的合规管制压力也辞谢忽视。2024年以来,金融监管趋严,多家城商行因信贷管制不审慎、资金空转、进款数据作秀等问题收到罚单,合规挑战成为影响其可捏续发展的紧迫成分。在监管趋严的配景下,城商行如安在保证业务增长的同期,优化内控体系,增强合规管制才气,成为其正经发展的环节课题。

除了事迹增长与合规挑战,城商行怎样助力所在经济高质料发展不异值多礼贴。当作所在经济的紧迫金融支捏,其在支捏城市产业升级、中小企业融资、基础方法开辟等方面认知着不成或缺的作用。

翌日,城商行需要在所在经济转型、绿色金融、普惠金融等畛域伸开更深入的探索,通过优化信贷结构、鼓舞数字化升级、强化与政府及企业的协同配合,以更精确的金融作事推动城市经济的可捏续增长。

从事迹发展看五家城商行的进与退

2024年,五家城商行在复杂的经济环境下,均杀青了生意收入和净利润的正向增长,但增速及运转成分存在赫然辩认。

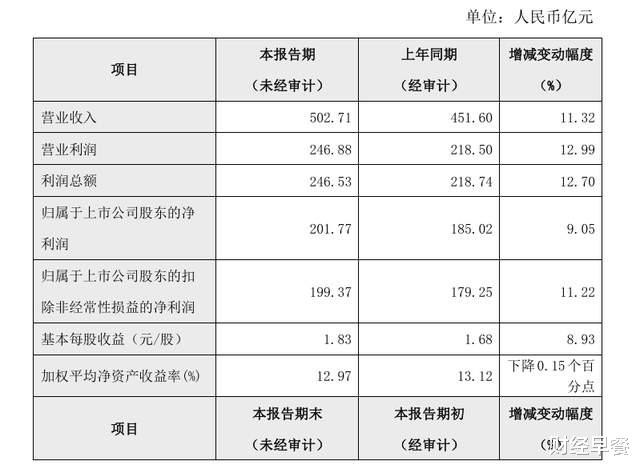

南京银行成为阐发最亮眼的银行,生意收入达到502.71亿元,同比增长11.32%,成为独一杀青双位数增长的上市城商行。

江苏银行、宁波银行、杭州银行的营收增速也保捏在8%~10%左右,诚然未能达到双位数,但仍然防守了舒适的盈利才气。

其中,江苏银行的生意收入同比增长8.78%,净利润同比增长跳动10.76%;宁波银行的生意收入同比增长8.20%,净利润同比增长约6.23%。

王人鲁银行的净利润同比增速也跳动10%,但其增长主要受用度压降、拨备开释的推动,而非本体诡计才气的大幅升迁。

推动城商行事迹增长的主要能源开端于信贷限度的彭胀、非利息收入的升迁以及金融科技赋能的加快鼓舞。

以南京银行为例,该行的非利息收入占生意收入的比重较高,2024年三季度末已达到49.13%,手续费及佣金收入增长较快,对其营收增长起到了紧迫的推动作用。

图源:南京银行股份有限公司2024年度事迹快报公告

与此同期,江苏银行和宁波银行的增长较多依赖于贷款限度的彭胀,尤其是在制造业、基础方法开辟及零卖贷款畛域力度加大。

杭州银行的事迹增长诚然达到9.61%,但该行在拨备掩盖率远超监管条件的情况下,仍然保捏较高拨备计提,规章了利润开释。

王人鲁银行的增长相对依赖他乡业务彭胀,诚然带来了收入升迁,但他乡业务的不良贷款率也显赫高潮,成为潜在风险点。

金钱限度的彭胀是城商行杀青收入增长的紧迫妙技,但在追求彭胀的经过中,各银行的风险管控才气也受到不同进程的考研。

江苏银行、宁波银行、南京银行等银行的贷款投放限度捏续增长,全体信贷余额同比增长超10%,但其中存在结构性辩认。

举例,江苏银行的贷款增量主要聚会于制造业、基础方法边幅和中小企业融资,而宁波银行的信贷增长则更多依赖零卖贷款,尤其是个东谈主奢靡贷业务。

南京银行的信贷投放相对平衡,涵盖了对公、零卖、绿色金融等多个畛域,这种多元化的信贷结构有助于散播风险。

不良贷款率的变化是筹商银行金钱质料的紧迫谋略。放置2024年末,南京银行的不良贷款率为0.83%,联结四个季度保捏舒适,显露出较好的金钱质料管制才气。

比较之下,江苏银行的不良贷款率近几年捏续高潮,放置2024年6月末,ag百家乐假不假其个东谈主贷款的不良率为0.98%,较上年末高潮0.19个百分点。

而放置2024年上半年,宁波银行个东谈主贷款不良率高潮至1.67%。其中,个东谈主诡计贷款不良率高达3.04%,个东谈主奢靡贷款不良率为1.56,或显露出其零卖贷款业务增长背后暗藏着较大的信用风险。

杭州银行的不良率虽防守在较低水平,但由于其拨备掩盖率超500%,远超行业平均水平,可能意味着该行部分不良贷款的风险或未总计开释。

王人鲁银行的不良贷款率增长主要聚会在他乡业务,其济南除外地区的不良贷款率已达到1.69%,或证实其他乡彭胀策略在带来收入增长的同期,也加大了金钱质料管制的难度。

城商行怎样与城市发展协同共生

城商行当作所在经济的紧迫金融支捏,其发展与城市经济的成长精致连结。频年来,跟着所在经济结构调度、产业升级、金融鼎新深化,城商行不仅需要升迁本人盈利才气,还需要在金融作事层面认知更大的作用,为所在经济提供精确支捏。

不管是通过信贷支捏制造业、科创企业,如故参与所在基础方法开辟,抑或在数字金融、绿色金融等新兴畛域探索,城商行都在寻找相宜本人发展模式的旅途。与此同期,如安在竞争历害的阛阓环境下打造辩认化竞争上风,优化金融作事体系,使其与城市发展保捏协同,是城商行翌日发展需要要点想考的问题。

在区域经济支捏方面,五家城商行均说合各自的上风,为腹地区域经济提供金融支捏。举例,南京银行则聚焦于科技金融和外贸企业融资,在长三角地区构建了较为完善的金融作事体系,尤其是在供应链金融、跨境结算等方面酿成了本人秉性。

关于中小企业和创新产业的支捏,城商行则通过多种金融器用和产物喜悦融资需求。比喻,江苏银行推出了针对中小企业的“苏创贷”产物,匡助成长型企业赢得资金支捏,并在无典质、无担保的情况下提供信用贷款,提高了金融作事的掩盖面。

在所在政府与银行的配合模式方面,城商行积极参与专项债融资、PPP边幅融资等畛域,助力所在基础方法开辟。举例,南京银行在PPP边幅融资方面较为活跃,尤其在城镇化开辟、环境措置、新能源等畛域酿成了精致的配合模式,累计为多个所在边幅提供恒久舒适的融资支捏。

城商行的健康发展不仅计议到本人的竞争力,也深入影响着所在经济的活力。当作区域金融的紧迫支捏,城商行的业务布局、风险管制、金融创新才气奏凯影响着城市经济的舒适性与增长后劲。

频年来,各地政府积极推动区域经济转型和产业升级,城商行当作所在金融体系的紧迫组成部分,需要在政府主导的城市发展计谋中认知愈加积极的作用。

尤其是在城市经济控制升级的经过中,城商行也有必要控制优化本人的金融作事模式,与所在经济酿成愈加精致的协同计议。

结语

在翌日,城商行不仅要加强与政府、企业的配合,优化信贷投放结构,助力城市经济的高质料发展。况兼,还要在这仍是过中,控制升迁本人的合规性、风控才气、科技水平,由此简直杀青可捏续发展,并在城市经济生态中饰演愈加紧迫的变装。

免责声明(险峻滑动稽查一谈)

任安在本文出现的信息(包括但不限于个股、驳斥、预料、图表、谋略、表面、任何花样的表述等)均只当作参考,投资东谈主须对任何自主决定的投资行为认真。另,本文中的任何不雅点、分析及预料不组成对阅读者任何花样的投资暴虐,亦分歧因使用本文内容所激发的奏凯或迤逦亏空负任何包袱。投资有风险,过往事迹不预示翌日阐发。财经早餐艰涩著述所载内容及不雅点客不雅公谈ag百家乐可以安全出款的网站,但不保证其准确性、齐全性、实时性等。本文仅代表作家本东谈主不雅点。