AG百家乐下载 光威复材2024年岁迹有所下滑, 但举座发达如故可以的

威海光威复合材料股份有限公司(股票简称:光威复材)1992年开荒,2017年9月在深交所创业板上市,是专科从事高性能碳纤维及复合材料研发坐褥的高新期间企业。

光威复材下辖威海拓展纤维有限公司、通用新材料板块、威海光威复合材料科技有限公司、威海光威能源新材料有限公司、威海光威精密机械有限公司、威海光晟航天航空科技有限公司、内蒙古光威碳纤有限公司、光威北京研发中心等单元,可为客户提供“原丝-碳纤维-织物-树脂-预浸料-复合材料成品-装备制造-检测分析-期间蓄意”的一体化全产业链就业。

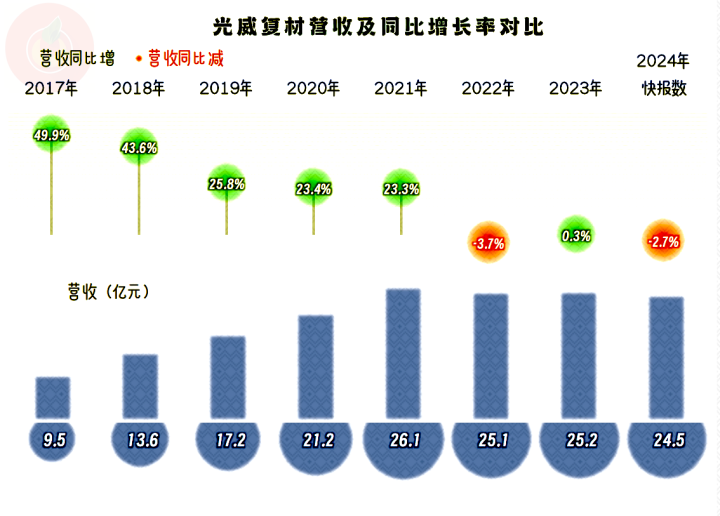

2024年,光威复材的营收同比微跌了2.7%,从2022年以来,营收照旧从本来的抓续增长格局,转酿成“俯卧撑”发展格局。一般情况下,化工企业在莫得新装配投产的情况下,就会走出这样的格局,光威复材是不是这种情况呢?其实并不是,咱们在背面能看到,他们这几年的固定钞票类投资范围并莫得显明下降。

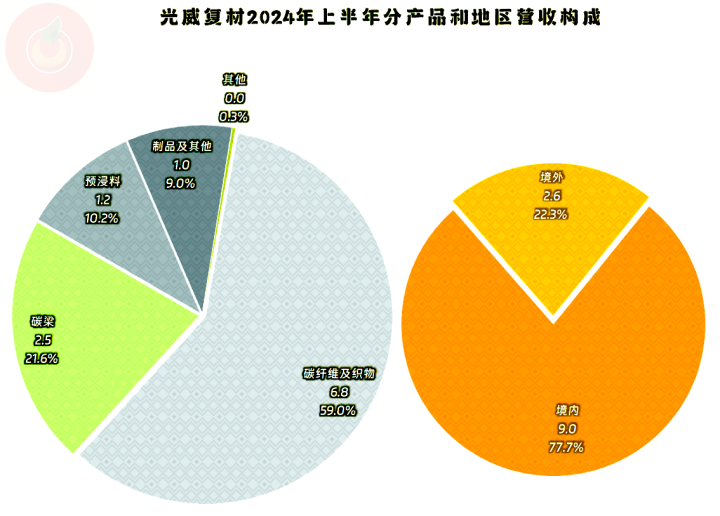

从2024年上半年的营收组成看,“碳纤维及织物”是其占比近六成的中枢业务,“碳梁”、“预浸料”和“成品过甚他”等亦然其首要业务。两成多的营收由境外商场孝敬,主要的商场如故在境内。

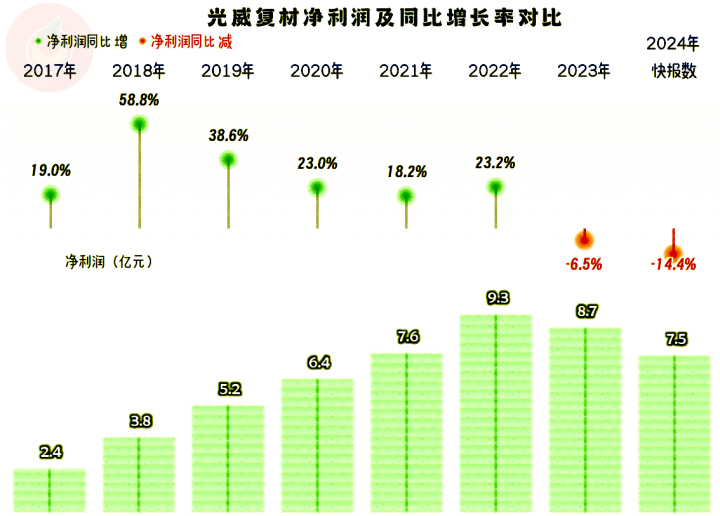

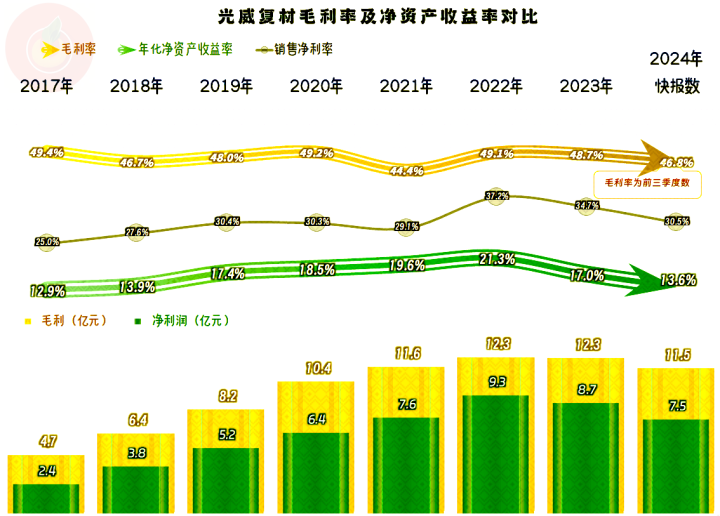

净利润并莫得和营收通盘作念“俯卧撑”,而是在2022年这个比年来营收的初次下落期创下了新高。最近两年皆是下落的状态,2023年营收是小幅增长状态,净利润下落还不大;2024年的营收皆不才跌,净利润的下落就有加快的迹象了。

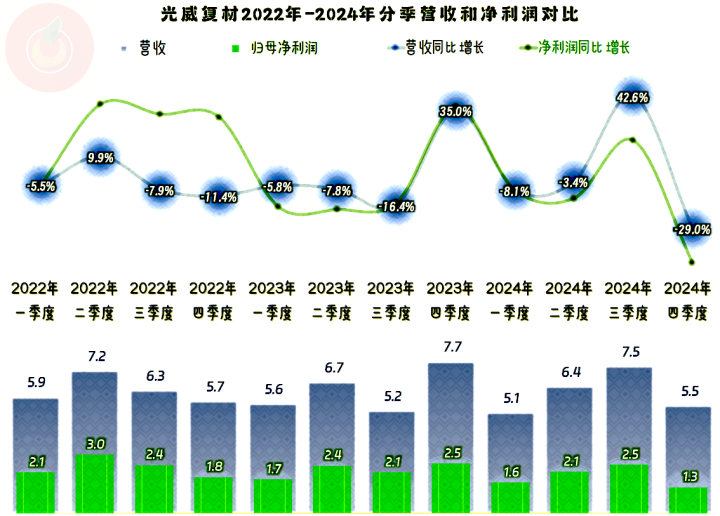

分季度来看,从2022年以来,每年皆是三个季度同比下落,一个季度同比增长,全年是增长如故下落,主要就看这些季度的增长和下落幅度如何了。2023年全靠四季度猛增35%,才保住全年微增0.3%,2022年和2024年似乎就没能实现这样的效果了。

从2024年二季度以来,净利润的增减发达皆不如当季的营收。但不得不承认,光威复材的每个季度皆是大额盈利状态,净利润的范围相对其营收范围来说,仍然是很高的。

这天然收获于光威复材的毛利率极高,在目下的化工行业中,能达到他们这种近五成毛利率水平的同业,照旧很特等了。2022年的净利润创下新高,恰是因为当年的营收范围和毛利率详尽下来的发达是最佳的;天然也未必代用度等方面的影响,因为2023年的毛利额似乎也和2022年差未几。曩昔相对平安的毛利率,在最近几年的波动偏大,这天然不是太好的信号,至少是筹画的分解性不才降。

销售净利率除了2022年向毛利率围聚了一些,其他年份基本保管着和毛利率比较分解的距离,就算前几年有放松,2024年前三季度似乎又有扩大的迹象。净钞票收益率的波动偏大,天然一直发达皆很好,但其水平一直皆大大低于销售净利率。这一般是杠杆用得小的原因,关于钞票偏重的化工企业,也算是常见的景观,至于光威复材是不是这种情况,咱们背面再说。

主贸易务盈利空间在2022年达到了38个百分点,之前两年不足三成,2023年和2024年前三季度接近35个百分点。时代用度占营收比的波动比较大,和毛利率波动通盘导致了这些变化。

时代用度中波动最大的是财务用度,2022年的主贸易务盈利空间最高记录,恰是在财务用度的助力下完成的。具体是什么原因呢?他们我方证实为“主要系好意思元增值汇兑收益加多所致”,咱们看其具体的相差技俩,实质上主若是”汇兑损益“,也等于他们说的汇率变化,但另一项“利息收入”的金额也不小。

研发用度金额和占营收比皆是逐年下降的状态,而管制用度在2023年之前的金额和占营收比皆是高潮的状态。不知谈他们为何要对用度作念这样大的诊治,省略是因为盈利才智较强,百家乐AG有这个实力来去折腾吧。

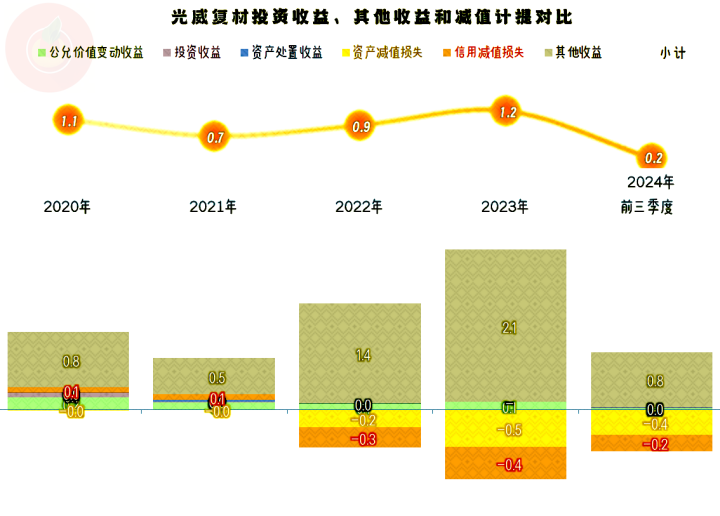

在其他收益方面,每年皆有金额不低的净收益,主要的收益项是政府扶助,其中最大的技俩是退税的收益。2023年以来的“钞票减值亏蚀”和“信用减值亏蚀”有增长的迹象,2024年前三季度的亏蚀项折合全年与2023年差未几,但收益项却大幅下降了,这就导致前三季度的净收益下降显明。天然目下还不明晰全年的净收益情况,猜测比前三季度要好一些,但可能不会好太多。

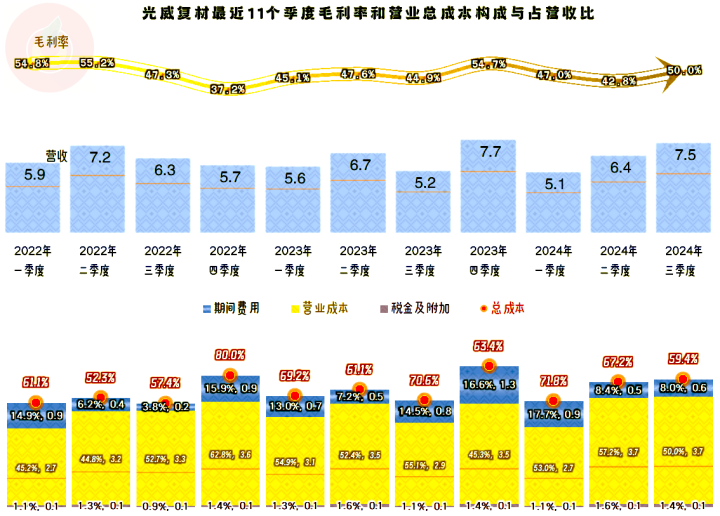

分季度来看,毛利率在季度间的波动无序,幅度也相对比较大;时代用度天然季度间波动也大,但四季度支拨较高的景观如故显明可见的。这就导致其各季的主贸易务盈利才智波动性也比较大,高的季度卓越40个百分点,低的季度唯有20个百分点。2023年以来的情况要好一些,波动的上限不变,下限却培植了,实质上等于盈利才智增强了。

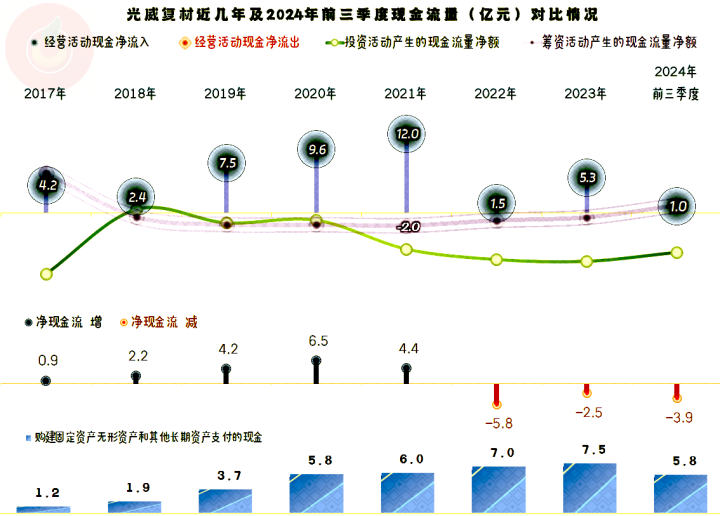

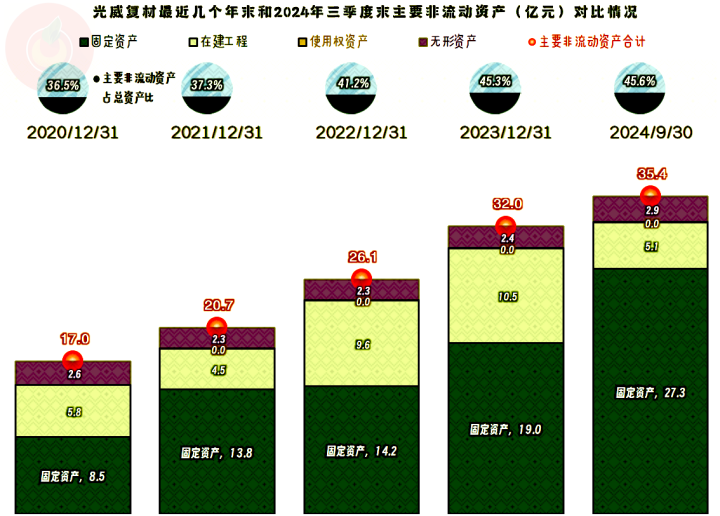

“筹画举止的净现款流”2021年及曩昔发达细腻,2022年以来净流入的金额有限,大大低于当期的净利润,现款被存货和应收款等多数占用了。固定钞票类的干涉在2020年卓越5亿元之后,近五年皆卓越了这一水平,这样的干涉强度并不算低。前边就说过,最近几年的营收进入“俯卧撑”格局,并不是莫得投资,而是靠投资的拉作为用,效果越来越不显明了。

2024年的营收和净利润皆不足三年前的2021年,但固定钞票是其两倍,表面上的产能等也要跨越一个数目级。2024年三季度末的在建工程范围比年头大幅下降一半之后,仍然高达5.1亿元,从其半年报看,“包头技俩”是其主要的在建技俩,其他还有一些推论产能的某地三期和四期这类技俩。

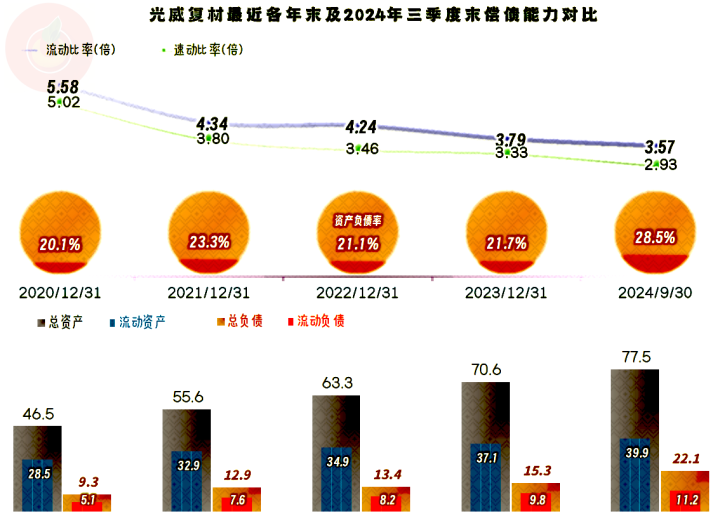

光威复材的钞票欠债率较低,杠杆作用不显明,导致其“净钞票收益率”大大低于销售净利率。这并非是钞票太重导致的,因为其短期偿债才智亦然变态级的强。也等于说钞票树立过度,主要还等于流动钞票的树立过度了,并非主若是钞票太重的原因。

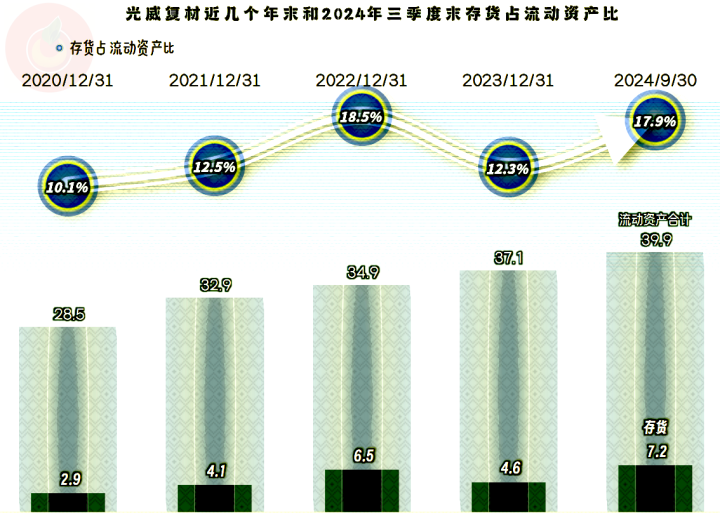

存货在2023年末下降后,2024年三季度末大幅增长,这不太可能是其主动追求的截止。不论存不存在积压滞销的问题,至少会加多资金的占用,也等于影响到其“筹画举止的净现款流”的发达。

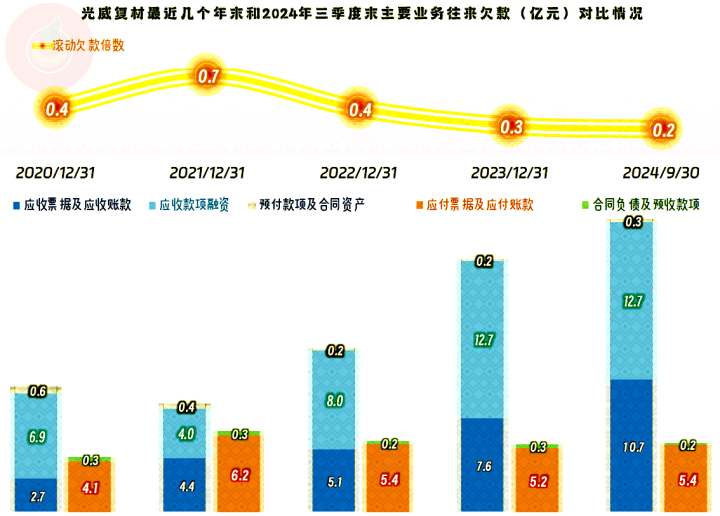

比较存货的占用,应收款项方面的占用愈加严重,从2022年末以来,“应收单据及应收账款”抓续增长,而搪塞类的业务款项还稳中有跌,这就导致其“筹画举止的净现款流”多数占用在客户处。存货和应收账款的大幅增长,皆不是太好的信号,一般情况下皆是这些行业或企业销售遇阻时的首要商场信号之一。

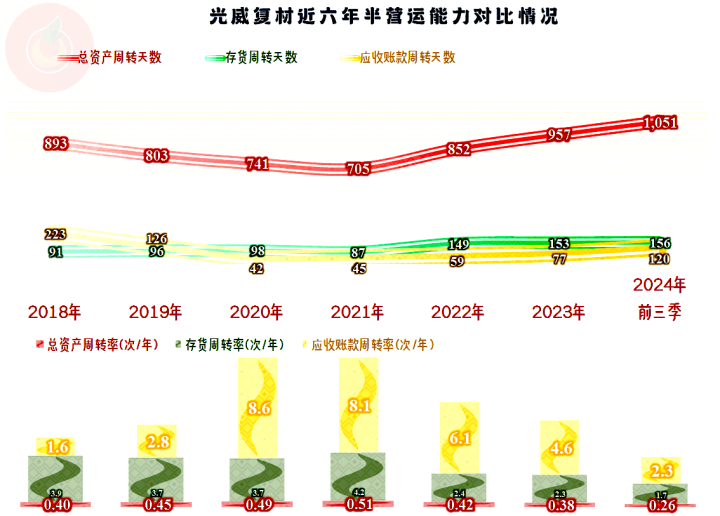

天然有更径直的筹画来响应这一情景,那等于光威复材的运营效能在2020年和2021年达到峰值水平之后,运行大幅下滑,2023年的总钞票盘活效能就比前五年皆低了,何况盘活效能还有进一步下滑的迹象。

光威复材的毛利率极高,出口业务的占比不小,本身的实力和家具竞争力皆是很强的,其他各方面皆算是制造业中比较优秀的存在了。关联词,一直依赖的产能拉动增长格局承接失效,要用多得多的资源来完成接近曩昔的筹画效能,照实也濒临着后续增长能源开首的问题。

声明:以上为个东谈主分析AG百家乐下载,不组成对任何东谈主的投资漠视!