ag百家乐赢了100多万 八马茶业转战港交所: 加盟角落效应削弱、高端品牌形象不稳 递表前廉价转让股权

出品:新浪财经上市公司盘考院ag百家乐赢了100多万

港股或又将迎来一家茶企。

据透露易公开信息显现,曾在A股四处碰壁的八马茶业股份有限公司(下文简称:八马茶业),已于1月17日向港交所递交招股阐发书,请求主板挂牌上市,由华泰国外、农银国外、天风国外担任联席保荐东说念主。

转头八马茶业开辟本钱商场之路,可谓一波又起。2013年,公司曾联想冲击深交所中小板,并胜利进入上市诱导期,不意却无疾而终。2015年,八马茶业以公开转让的形式获准在新三板挂牌,时间市值一度禁止10亿元,较首日翻了13倍多余。也许投资者们浓烈的反应增强了信心,2018年公司决定摘牌谋求转板。

2021年4月,八马茶业初度请求在深交所创业板上市,但在经验了三轮问询后,由于定位不妥贴成长型改进创业企业,最终选拔主动撤退请求材料。2022年9月,公司再次对准深交所主板。提交招股书后不久,证监会对其出具了长达25页的反馈主意,波及关联交游、对赌左券、现款流特别等方面。2023年9月,八马茶业又一次撤退上市请求,十年间的曲折腾挪犹如南柯一梦。

如今转战港交所,八马茶业的高增长功绩滤镜已不再,斥巨资营销的高端茶叶形象也备受诟病,能否如愿以偿“上岸”仍存在变数。

借加盟膨大功绩却停滞梗概会员每年仅购买1-2次

与稠密传统茶叶零卖商不同,八马茶业的居品不卖给经销商,而是通过加盟店径直卖给糟塌者。

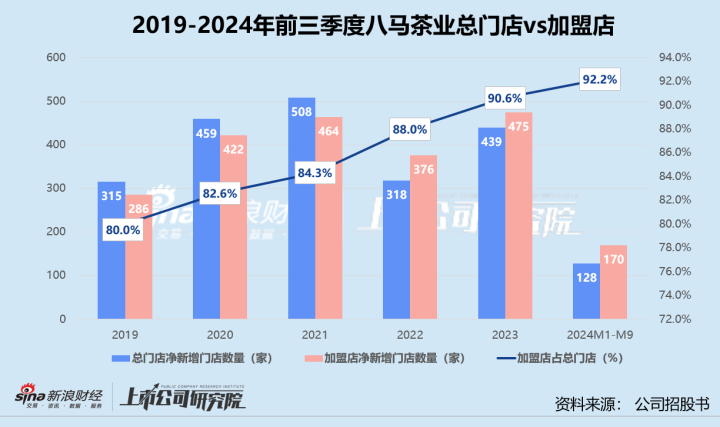

据弗若斯特沙利文统计,2023年八马茶业旗下的连锁专卖店数目共计3370家,在宇宙茶企中排行第一,约为第二名门店数目的1.36倍。截止2025年1月10日,公司线下门店总和已达到3501家,其中接近四成位于三线过火他城市。

相连多版招股书透露的往期数据分析,2019-2021年时间,八马茶业总门店数目同比增速保抓在25%凹凸,2023年平均每周净新增门店数目高达10家。而在2019-2021年的净新增门店中,跳跃90%是加盟店。2022-2024年前九个月,加盟店净新增数目甚而比门店举座净新增数目还多。正因如斯,加盟店占门店总和的比例由2019年的80.0%沿路走高至2024年前三季度的92.2%。

然而,加盟店越开越多,八马茶业的功绩却涨不动了。

2019-2023年,公司总营收由10.23亿元增长至21.22亿元,年复合增长率约为20.0%;净利润则从9087.61万元进步至2.06亿元,年复合增长率约为19.8%。剔除受疫情严重影响的2022年,两阵势的在论说期内同比皆竣事高双位数增长。

2024年1-9月,八马茶业的总营收和净利润分辨录得16.47亿元、2.08亿元,仅较2023年同期加多0.6个百分点、6.1个百分点。其中,向加盟商销售收入约为8.18亿元,与2023年前三季度比拟只微增0.2%;对总营收的孝敬约为49.7%,同比不升反降0.2%。

加盟模式角落效应递减,一定进度上与茶叶C端糟塌脾气干系。《2023中国茶行业糟塌趋势白皮书》盘考显现,普洱、绿茶、乌龙茶等原叶茶用户基础偏低,糟塌东说念主数仅约占30%。天然客单价相对高,但购买频次远不足花卉茶、生果茶等代用茶。

八马茶业曾经在2021年回应第一轮问询时正式阐发,公司线上电商旗舰店糟塌者单个ID年交游次数在6次以内的用户占比褂讪在90%傍边,约80%的线下直营店会员客户年购买频次在1-2次之间。换而言之,其地点糟塌者大多是粗俗糟塌群体,平均每两个月购买1次或更低频次。

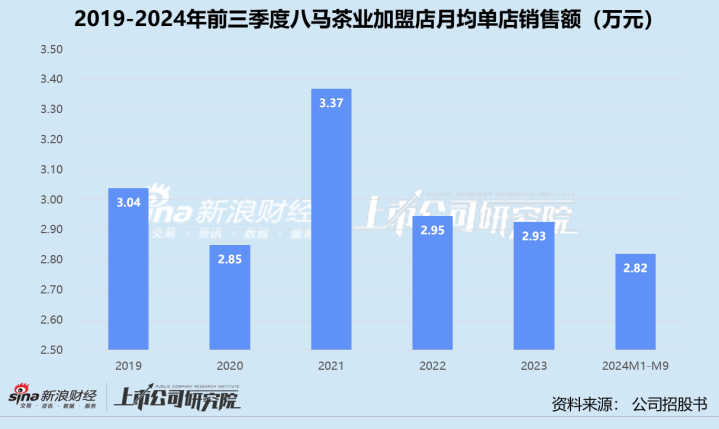

这决定了八马茶业加盟店销售额增漫空间有限。基于向加盟商销售收入和期末加盟店数目愚顽推算,2019-2023年,公司加盟店单店月均销售额基本徜徉在3万元凹凸。2024年前三季度,可选糟塌需求抓续疲软,单店月均销售额降至历史新低2.82万元。与此同期,房租、东说念主工等固定成本无法通过销售功绩有用分担,加盟商唯有向总部减少采购以保管运营。

研发用度率长久不足1%靠告白打造高端壁垒?

自创办以来,八马茶业一门心念念想走高端门路。

公司的代表性居品之一浓香型铁不雅音“赛珍珠”定位商务礼仪茶,每盒75g提议零卖价达1600元。世间少有系列白茶2380元只可买到10g,班章和冰岛系列普洱茶357g茶饼订价更是直逼3万元。2022-2024年前三季度,高端茶叶的销售收入约占八马茶业各期总营收77.9%、82.7%、81.4%。

弗若斯特沙利文瞻望,2028年中国高端茶叶商场鸿沟将达1404亿元,2023-2028年复合增长率约为6.0%,百家乐ag厅投注限额与2019-2023年复合增长率抓平。依照2023年销售收入计,八马茶业在国内高端茶叶商场仍是坐上面把交椅,商场份额约为1.7%。

不外,高端茶叶之是以存在较高的壁垒,一方面是因为优质茶叶原料需要特定品种和产地环境,滋长周期长、采摘圭臬严格,且依赖复杂的传统制茶工艺。另一方面是因为对居品品性褂讪性条目高,需要先进开辟和工夫。

就往期招股书透露的信息而言,八马茶业并非统共居品都由自有茶园基地出产,部分白茶、红茶及武夷茶、普洱茶是第三方制造商以OEM形式出产的制品。2019-2022年前三季度,定制制品茶采购额分辨占采购总额51.9%、47.4%、47.9%、52.1%。近一年九个月,公司上前五大供应商采购茶叶制制品的金额占比分辨为79.9%、66.6%。

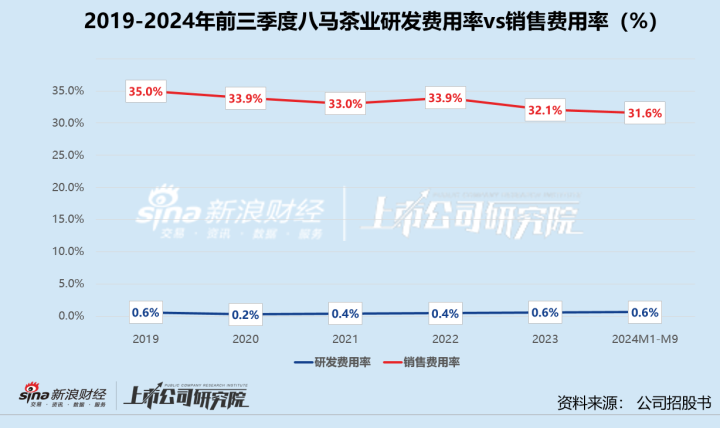

代工出产埋劣品控风险,八马茶业的居品性量错落不皆。在黑猫投诉平台上,不少糟塌者反应高价购入的茶叶混入异物、不妥贴实验圭臬、过度包装等问题,回应率和处治率均低于40%。品性职业难撑起高溢价,工夫插足也严重不足。2019-2024年前九个月,公司的研发用度率长久低于1%,2023年才刚刚禁止千万元级别。

相较之下,八马茶业在营销方面显得颇为大方。不仅在逾30个国度举办多场线下行为和品鉴会,以告白语“了不得的中国茶”开展23个线上营销联想,还聘任明星曾黎和宋佳为品牌大使。2022-2024年截止9月30日,公司的销售用度率分辨为33.9%、32.1%、31.6%,告白及宣传开支累计高达6.66亿元,占各期销售及营销开支33.9%、37.0%、39.5%,呈逐年上涨趋势。

递表前新但愿、七匹狼突击入股四年投后估值仅加多2亿?

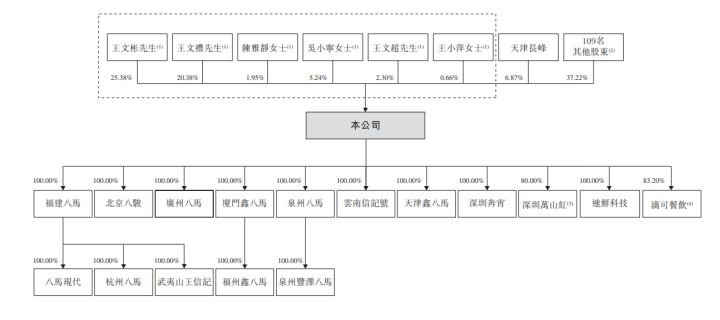

据最新版招股书显现,八马茶业是一家原原本本的眷属企业。公司的控股激动是王文彬、王文礼、王文超、陈静雅、吴小宁和王小萍构成的一致行径集团,意料共抓有55.9%的投票权。其中,王文彬、王文礼、王文超互为兄弟,陈静雅为王文彬内助,吴小宁为王文礼内助,王小萍为三兄弟的姐妹。

公司的总司理及实验董事吴清标是三兄弟的叔父,董事会通告、联席公司通告及实验董事王文龙是三兄弟的堂弟,联席总司理及实验董事则由王文彬的犬子王焜恒担任。除此除外,与八马茶业有紧要交游的关联方中,逾60%与控股激动或控股激动眷属至亲成员干系。

尽管如斯,八马茶业照旧引诱了不少外部投资者。

2012年,IDG本钱、天图投资、同创大业和天玑星投资分辨以7280万元、3494.40万元、3057.60万元和728万元参投,分辨取得约10%、4.8%、4.2%和1.0%的股权,公司投后估值约为7.28亿元。2018年再行三板摘牌后,八马茶业的雇员、前雇员和个东说念主投资者从基金、机构和公司手中接过至少16.8万股股份,股权转让成本约为10-13元/股。截止2019年6月,公司估值浮动在10亿元傍边。

而2020年11月,壹叁本钱旗下的出资平台宁波静远壹叁股权投资中心(有限结伴)通过购买IDG本钱的老股入股之际,每股对价仍是涨至27.6元,八马茶业的估值也情随事迁至21亿元,短短1年半的时刻内激增110%。

仅仅,呐喊大进的融资戛然而止,直至这次递表前才再有当作。

2024年9-12月,八马茶业首创东说念主之一王文彬和内助陈静雅以每股30.3元分辨完成三笔股转,受让方为乳企新但愿董事长刘永好发起的机构草根知本、男装品牌七匹狼控股的泉州百应以及晋江百应成。值得一提的是,晋江百应成由厦门磐鸿商业有限公司全资控股,后者的激动之一周士渊,恰是王文彬的东床。基于已知信息测算,八马茶业上市前估值约为22.99亿元,四年仅增长了不到2亿元,与功绩相等的天福最新市值比拟少42.7%,或存在廉价转让之嫌。

现在,港股商场上唯有天福、英记茶庄集团和澜沧古茶三家茶企,进展深广差强东说念主意。天福2011年上市后,股价震撼触底,后虽有起色,但截止发稿日前收盘价仍比刊行价低38.3%;英记茶庄集团早已沦为“仙股”,市值较上市首日挥发81.9%,近40%交游日以下落收盘;澜沧古茶在交出营收、净利双降的半年报后,股价下探至3.61港元/股,上市以来交游活跃度低迷,日均成交量仅为4.54万股。

乏善可陈的先驱们透支了本钱耐烦ag百家乐赢了100多万,港股还会再给八马茶业一次契机吗?