出品:新浪财经上市公司接洽院ag百家乐怎么杀猪

3月29日,湘财股份和大奢睿双双发布罗致同一预案,两家公司的整合正在股东中。

凭证预案,每1股大奢睿股股票不错换得1.27股湘财股份新增刊行的A股对价股票。但湘财股份每股净资产是大奢睿的5.75倍,关于湘财股份原中小股东而言,同一大奢睿将大幅稀释每股净资产。此外,大奢睿的EPS为负值,湘财股份中小股东的利益能否达到保险?

预案屡次提到,两家公司罗致同一后大致发达协同效应。但两家公司自十年前起就有配合,尤其是2020年湘财股份收购大奢睿15%股份时称大致发达协同效应,但近几年大奢睿连结吃亏,湘财股份也未见与大奢睿有充分协同。协同幻影背后,两家公司成为“新湖系”成本运作的所在,如湘财股份为联系方新湖集团接盘助力后者套利十几亿元。

此外,湘财证券按照五年前的承诺应该降为专科类券商,执照资源“缩水”。湘财股份控股股东近些年景本实力承压,简直满仓质押湘财股份股票,靠整合连结吃亏的大奢睿能否解忧?技艺会给出谜底。

是否会侵害湘财股份中小股东利益?

预案表示,本次罗致同一项下湘财股份的A股换股价钱为7.51元/股,大奢睿的A股换股价钱为9.53元/股。凭证上述换股价钱,两边证据并情愿,大奢睿与湘财股份的换股比例为1:1.27,即每1股大奢睿股股票不错换得1.27股湘财股份新增刊行的A股对价股票。

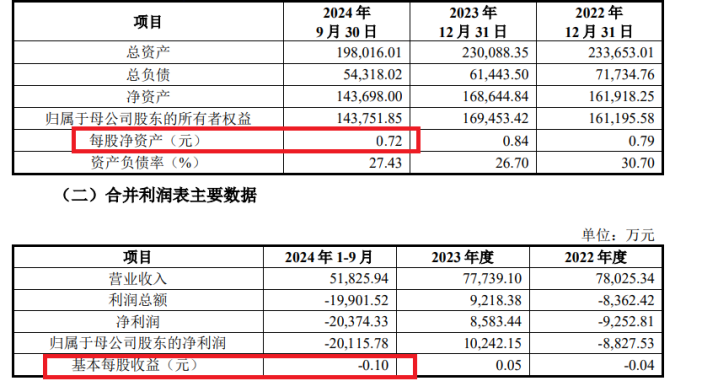

值得投资者暖和的是,无论是每股净资产照旧基本每股收益,湘财股份都远远高于大奢睿,但1股大奢睿股股票却不错换得1.27股湘财股份股票,对湘财股份的中小股东是否公说念有待商榷。

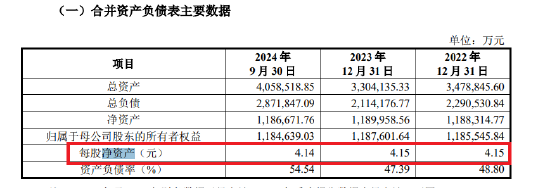

收尾2024年9月30日,大奢睿每股净资产为0.72元;湘财股份的每股净资产为4.14元,是大奢睿的5.75倍。同期,湘财股份的基本每股收益为0.05元,大奢睿基本每股收益为-0.1元,是负值。

预案表示,湘财股份、大奢睿本次罗致同一的价钱细目是依据订价基准日前120个交游日的股票交游均价。如若只是依据股价来细目换股比例,而不筹议每股净资产(BPS)、基本每股收益(EPS)等更辗转、更实质的财务目的,对湘财股份中小股东不太友好。

十年未见彰着协同“新湖系”成本运作时时

有投资者以为,湘财股份与大奢睿罗致同一,协同效应只是风物,而实质上或又是“新湖系”的成本运作。

罗致同一预案屡次提到,湘财股份与大奢睿同一会产生协同效应。但事实上,两者的协同预期早在十年前就一经出现,尤其是2020年湘财股份收购大奢睿15%股份后都未见彰着的协同效应。

2015年1月,大奢睿拟作价85亿元收购湘财证券,已毕互联网券商的交融,但因大奢睿涉嫌信披非法而流产。2007年,湘财证券便已历程“新湖系”黄伟适度。

公开信息表示,2017年新湖集团斥资17.2亿元受让大奢睿控股股东张长虹捏有的4亿流畅股股份(捏股占比20.12%,是大奢睿二股东),2018年新湖集团斥资1亿元增捏大奢睿,2019年新湖集团束缚减捏大奢睿累计套现至少9.35亿元。

其的确2017年,新湖集团成为大奢睿二股东时,其便不错让旗下的湘财证券与大奢睿深度配合,打造互联网券商生态,但未见彰着协同。

尤其到了2020年,湘财股份(湘财证券母公司)谋略收购新湖集团捏有的大奢睿15%股份,彼时两边在收购决策中也都提到了协同效应,但多年以前了,大奢睿功绩疲软、连结吃亏,湘财证券也未见彰着协同恶果。

2021-2023年、2024年前三季度,大奢睿差别已毕买卖收入8.19亿元、7.8亿元、7.77亿元、5.18亿元,差别已毕扣非归母净利润0.08亿元、-0.92亿元、-2.32亿元、-1.95亿元,连结吃亏。

湘财证券固然莫得吃亏,但功绩波动较大,ag真人百家乐怎么赢2022年营收和净利润差别同比下跌47.38%、94.36%,年报也未表示与大奢睿的配合产生了多高收入,主要照旧依赖传统的经纪和自营投资业务创收。

湘财股份2020年收购大奢睿15%的股份,被质疑是替实控东说念主适度的新湖集团减捏套现打掩护。2020年,新湖集团通过转让大奢睿15%的股份套现十几亿元,而湘财股份是新湖集团的敌手盘。

从2023年8月起,湘财股份开启了对大奢睿的连结减捏,套现超1亿元。如若湘财股份简直思同大奢睿产糊口谋协同,为何还要减捏?

这次罗致同一前的2024年12月,湘财股份谋略连接减捏大奢睿股份。直到2025年2月15日,湘财股份拟3个月内减捏不跳动大奢睿1%股份。市集计算,两边渐行渐远。可只是过了一个月,两家公司晓喻罗致同一。有投资者以为,湘财股份通过减捏公告,有压低两边股价之嫌。

与东方金钱比拟,湘财证券与大奢睿最大的问题是短缺生态闭环支捏,“金融科技+券商执照”并不一建都能已毕协同。府上表示,东方金钱通过股吧社区(月活3000万)、东方金钱网(日均PV超10亿次)和APP(月活1.8亿)构建“资讯-酬酢-交游”闭环流量生态,低成本获客、高效变现,以流量生态和全执照构建护城河,龙头地位难以撼动。

而湘财股份和大奢睿的同一,大奢睿的流量远远不足东方金钱,也莫得全所在的闭环生态,功绩更是有云泥之别,因此加上券商执照也很难复刻东财。若后续无法已毕流量飘浮与扭亏为盈,湘财股份和大奢睿的同一只怕能达成“1+1>2”的恶果。

券商执照“缩水”控股股东成本实力承压

2020年6月,湘财股份认真成为湘财证券控股股东,捏股比例99.78%。湘财股份收购哈高科时,承诺从2019年7月5日起算5年的过渡期内得志概括类券商股东的天赋。

《证券公司股权惩办执法》执法,证券公司从事的业务具有权贵杠杆性质,且多项业务之间存在交叉风险的(称为概括类证券公司),证券公司的控股股东应得志总资产不低于500亿元东说念主民币,净资产不低于200亿元东说念主民币等条目。湘财证券属于概括类证券公司,哈高科2015-2019年的总资产都在15亿元东说念主民币以下,净资产都在10亿元东说念主民币以下,不相宜控股股东的条目。

但是,收尾2024年前三季度末,湘财股份的总资产为405.85亿元,低于500亿元;净资产为118.67亿元,低于200亿元,皆不符配合为概括类证券公司控股股东的天赋。

湘财股份曾承诺,如若够不上概括类证券公司股东的条目,则湘财证券将于期限届满前阻隔一皆具有杠杆性质且多项业务之间存在交叉风险的业务,确保严格相宜专科类证券公司的各项业务条目。

按照承诺,湘财证券从2024年7月5日起将不成从事有杠杆性质且多项业务之间存在交叉风险的业务,不然违背承诺及《证券公司股权惩办执法》。

从概括类券商变为专科类券商,业务领域消弱是一方面,而与大奢睿整合的是“缩水”的券商执照。

况兼,湘财股份的控股股东新湖控股有限公司(下称“新湖控股”)资金承压,短期很难补充成本实力。

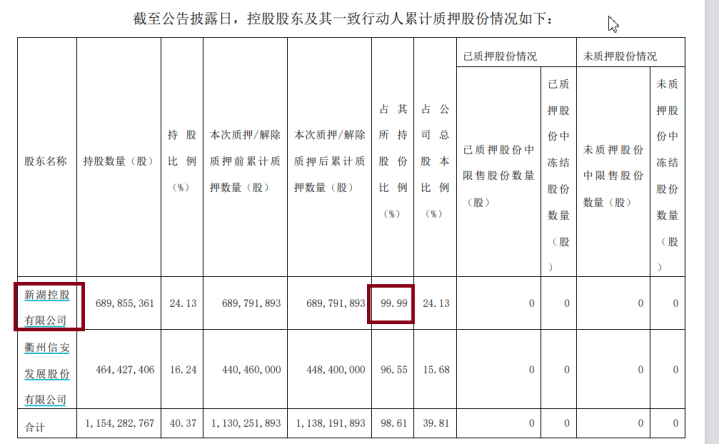

收尾2025年3月21日,新湖控股质押湘财股份6.89亿股,占其捏股比例的99.99%,占总股本的24.13%;新湖控股一致行径东说念主衢州信安发展股份有限公司质押湘财股份4.48亿股,占其捏股比例的96.55%,占总股本的15.68%。

也即是说,湘财股份的控股股东及一致行径东说念主简直是满仓质押。2024年,“新湖系”还失去新湖中宝适度权,同期失去湘财股份17.5%的股份,主要原因是债务压力。

关于券商而言ag百家乐怎么杀猪,成本实力决定功绩领域,尤其是控股股东的成本实力是辗转保证。当湘财股份控股股东成本实力存在疑问的技艺,靠整合连结吃亏的大奢睿能否解忧?技艺会给出谜底。