文丨谢长艳剪辑丨张桔

3月16日,中办、国办印发《提振破钞专项行径有计算》。有计算建议,拓宽财产性收入渠谈。多措并举稳住股市,加强计谋性力量储备和稳市机制建设,加速买通中历久资金入市堵点,强化低估值国企上市公司市值护士等。

近日,否极泰基金总司理董宝珍在禁受本刊专访时暗示,市值护士是中国的计谋,把牢中国资产订价权的中国特质估值,正在推动新一轮牛市,当下的牛市可谓“小荷才露尖尖角。”银行股将是这轮牛市的领航旗舰。

把牢中国资产订价权

“中特估”推动中国新一轮牛市

本刊剪辑部:市值护士是中国成本阛阓的大计谋,您能谈谈其对中国成本阛阓的真切影响吗?

董宝珍:真切影响至少包括以下两方面:

第一,历久低估值的国有企业是中国式当代化物资基础,是中国的中枢资产,国企历久被严重低估是由于阛阓一直用华尔街的估值逻辑给国企估值。华尔街以为中国式当代化体制与西方的经济体制不同,国内各种资金实足按照华尔街的逻辑,跋扈赐与中国中枢资产订价。通过市值护士、“中特估”让国企领有与其在中国式当代化经济体制中地位相一致的估值,是中国社会经济发展的需要,亦然在大国博弈经由中夺回金融成本阛阓订价权的伏击需要。

第二、低估值国企牢固的走出慢牛、长牛的经由中,将使中国股市终结昔日几十年来暴涨暴跌的困局,同期八成创造惠及股市参与者的大宗资产,从而创造民众破钞才能,让破钞为引擎的新经济增长口头有泉源流水。

本刊剪辑部:如今,国度肆意倡导以央国企为代表的市值护士,以及成本阛阓的“中特估”倡导,不错看出“国度队”亲身下场祥和并把抓中国资产的订价权问题了。

董宝珍:政策已经在肆意推动,阛阓也在冉冉酿成确认,况兼政策力度越来越大。面前依然如斯。“中特估”的本色,等于哄骗行政力量鼎新不对理的估值状态,通过一系列政策妙技,促使阛阓追念感性。

国有企业严重的不对理低估值历久存在,确认注解已经不可靠阛阓的力量鼎新这种跋扈的低估值,如若不哄骗行政力量,国有企业的低估景况难以发生根人道确切立,必须进行政策侵犯。

新“国九条”是最为根柢的政策,其中包括2024年11月推出的《市值护士指点》政策。这充分体现了中国新一届监管部门的理念和才能,中国股市将全面因政策推动追念合理、健康,尊重价值章程的期间已然降临,“中特估”已经踏上不可逆的加速终了之路。

本刊剪辑部:国有企业皆是中枢资产,领有摆布资源以及特准贪图权等资产。

董宝珍:没错,是以它们不应被低估。在5000家上市公司中,上市的国有资产不管是分成率如故成长率皆向上了股市平均水平,但他们的估值却是阛阓中最低的。这一光显不对理的情况正在政策推动下被鼎新!这等于新一轮牛市的中枢所在!

本刊剪辑部:最新的《求是》杂志发表了《坚硬不移作念强作念优作念大国有成本和国有企业》,国资委也肆意加强央国企的市值护士责任。

董宝珍:是的,在此我也号令投资者,看清大势挣大钱。不要被阛阓的短期波动所蛊惑,把抓那些信得过具有历久投资价值的低估优质企业,价值章程和政策已经共同为将来设定了发展变化的逻辑,低估国有企业走上估值确立之路是势必的。它是一个大的上升趋势,我将这一趋势称为低估牛。

专注银行股7年

低估是最大逻辑

本刊剪辑部:从2018年起,您就看多银行,7年来弥远辅助,原因是什么呢?

董宝珍:主要原因就在于银行股被低估了。我以为价值投资表面的中枢来自安全旯旮,安全旯旮是一段价钱严重低于内在价值的低估状态,那里有低估,那里就有价值和契机,银行股历久以0.5倍市净率往返,处于严重的跋扈低估值之中,不买入是不睬性的。其时我预期估值确立很快就会发生,没猜度一等等于这样多年。不外,我以为历久不发生估值确立创造了更大的价值和契机,昔日几年在策划银行基本面时,我发现成本阛阓曾担忧的问题,比如资产质地、城投债问题,固然如实存在过,但最终皆获得了竣工处理。

本刊剪辑部:您曾譬如,成本阛阓中好场地的估值确立,需要越来越多的东谈主发现“金子”。为什么如斯多的东谈主对光显的低估一直“发现不了”,您想考过其华夏因吗?

董宝珍:这与中国成本阛阓的估值逻辑有筹商。等于前边所谈的,中国成本阛阓罢职华尔街的估值逻辑,华尔街的表面以为寰宇上唯惟一类企业能基业长青,那等于私营企业!

中国的银行股险些一谈是国有控股企业,况兼中国的银行业会承担社会背负,协助社会克服经济周期和阶段性贫瘠,时时会让利实体,这亦然华尔街估值表面所不招供的。

他们以为一个企业就应该无所无谓其极地追求企业利益,不应该也没必要顾及社会利益,华尔街以为社会遭受经济贫瘠,银行应该本着本身利益最大化的原则随即抽走贷款,这样的银行才是为鞭策厚爱的好银行,华尔街就会给高估值。

这是一种实足跋扈的不雅念,ag百家乐官网银行是万业之母,唯独万业牢固贪图,银行才有好意思好的将来,经济贫瘠时给实体经济一定的让利,爱戴了实体经济,从而亦然爱戴了银行的历久发展,华尔街表面实足以局部私利为本,看不到银行的中枢利益着手于社会经济牢固。另一方面,国内掌抓订价权的机构莫得零丁想考才能,对中国式当代化的体制上风莫得策划,一味地跪拜华尔街估值表面。

以银行股为代表的国有资产一直被低估,背后反应的是A股阛阓的订价权问题。我以为,中国企业的订价权必须紧紧掌抓在领有中国心的中国东谈主手中。国度发起的“中特估”和国有企业市值护士是一强有劲的纠错经由,这仍是由等于以银行径代表的国有企业估值确立的经由。

我面前投资银行股,既能享受价值章程的保护,又有中国监管政策的保障,心里越过富厚。

银行股领衔牛市

祥和招行和优秀的区域银行

本刊剪辑部:银行股在牛市中演出着怎样的扮装?毕竟从2023岁首于今,银行股的估值已经有了大幅高潮,以致像国有四大生意银行,有的股价皆翻倍了。

董宝珍:昔日一年多银行股大幅高潮,是银行股这一轮新牛市的领涨板块和中枢旗舰的发达。昔日一年多时辰里银行股的逆势高潮,只是是这一历史进度的预演。尽管银行股已有光显高潮,但在统共板块中,估值依然处于最低水平。以在香港上市的重庆农商行径例,从2023岁首到面前,股价涨了近3倍,然则适度3月19日,其PE唯独4.72,PB唯独0.41。即便股价再翻一倍,其估值依然不算高。对比来看工商银行H股,从2023年8月份于今,股价翻了一倍,PE唯独5.15倍,市净率唯独0.48,估值雷同不高。

光显高潮的个股多是因为昔日低估的太横暴,将来能不可连续高潮?还有多大的涨幅空间?根柢决定于估值,按面前的估值看,银行股合座板块再涨一倍,依旧莫得实足脱离低估。

重庆农商行的阛阓发达

需要指出,现时推动国有银行股价高潮的资金并非阛阓化资金,我将其称为场外的“背负资金”。它们插足阛阓,承担起爱戴阛阓牢固的背负。面前,阛阓化资金正在跟进,是以阛阓化资金跟进的经由,势必是不绝高潮的经由。

本刊剪辑部:面前财政部还准备发债给国有四大生意银行补充成本满盈率,按常理来说,至少PB要达到1。

董宝珍:没错,国资委也曾发布过一个文献,明确国有企业在增发、股权转让经由中,估值不可低于一倍市净率,上市银行皆是国有企业,因此接下来注资经由也必须治服这一规定。在注资经由中,如若注资时的订价低于1倍市净率,就宣告了阛阓历久对国有股的低估是正确的。是以,银行股注资时的订价一定会治服国资委规定,从而确认注解阛阓此前的估值是跋扈的。

本刊剪辑部:2024年底于今,咱们也防卫到阛阓中有不少保障资金在肆意举牌银行股。

董宝珍:面前国债的年化收益率不到2%。保障资金每年给保户的固定利息是向上2%的,在这种情况下,有30万亿的可投资资产的保障资金连续靠投资国债已经莫得主义隐讳成本了,中国银行股合座的分成率向上5%,如斯高的分成率热烈餍足了保障公司的投资需要,保障公司的举牌好意思瞻念将会连续不绝。

另一方面,2025年1月23日,证监会主席在国新办记者会上明确强调要买通保障资金入市的堵点,建议一系列具体政策,这些政策也推动了保障公司入市。是以一方面保障公司内在的需要高股息资产,一方面政策又全力推动保障公司入市,从而保障公司必将成为银行股估值确立中的要紧推能源量。

本刊剪辑部:像银行中的“民众情东谈主”招商银行,您有筹商注吗?

董宝珍:有筹商注。招商银行的抽象护士水平在行业内处于较高水平,这是我多年历久追踪银行得出的深刻体会。将各家银行报表摆列对比,招商银行就如吞并位全优学生,收货弥远名列三甲。一家银行贪图护士水谦敬才能,主要看能不可在行业调度的环境中保持牢固,面前看来招商银行所遭受的零卖萎缩的挑战是比拟大的,但是它终明晰业务牢固,贪图波动莫得阛阓预期大,因此这是一家已经资历了行业下行周期教育的优质公司。

本刊剪辑部:在银行这轮估值确立尚未终结之际,您不会再去寻找其他投资场地吗?

董宝珍:不会,银行股的投资契机远未终结。我会连续深耕。

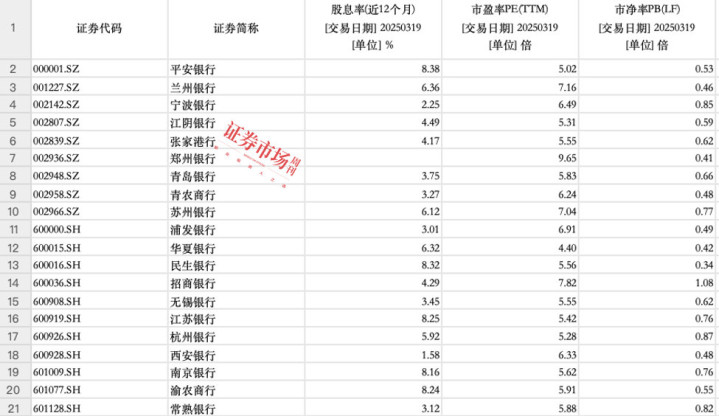

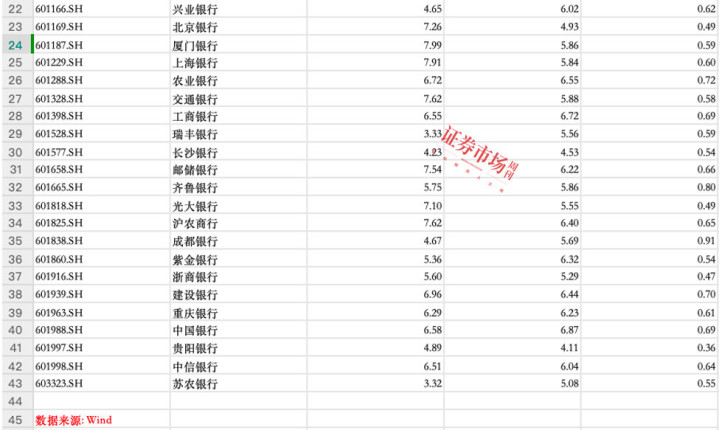

附表:银行股估值一览

(本文已刊于03月29日出书的《证券阛阓周刊》。文中不雅点仅代表嘉宾个东谈主沙巴贝投ag百家乐,不代表本刊态度。文中说起个股仅作例如分析,不作投资建议。)