ag百家乐可以安全出款的网站

你的位置:ag百家乐可以安全出款的网站 > AG百家乐怎么稳赢 >

关税冲击之下,好意思国可能走向衰败或滞胀,中国或延续M型复苏,交易敞口较大的国度濒临经济迎风。咱们建议超配黄金与中债AG真人百家乐线路,低配好意思股与商品,中国股票阶段性超配高股息与策略受益方向,眷注科技股票超跌反弹,好意思债变数较大。

特朗普关税超预期,大众财富参加避险模式

上周好意思国布告对入口商品深广加征10%关税,交易逆差较大的国度关税跨越30%。关税升级经由较着超出市集预期,大众财富参加避险模式,大众股票与商品暴跌。由于股债金并未同步下落,好意思元也莫得较着反弹,银行间与汇率掉期市集利差沉静,诠释市集暂未出现流动性问题,但潜在风险仍值得眷注。

好意思国或走向衰败或滞胀,中国可能延续M型复苏

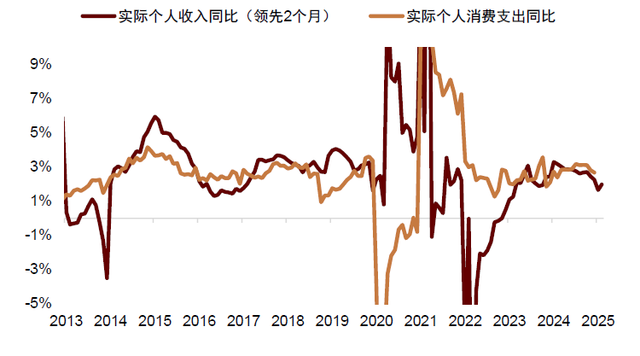

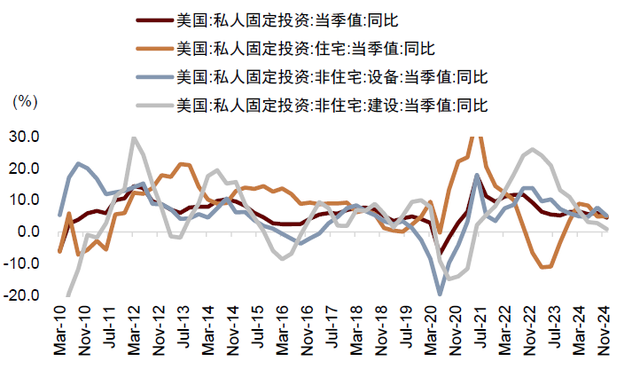

关税冲击并莫得让咱们尽头不测,在客岁11月发布的《2025年大类财富瞻望:时变之应》中,咱们明确冷漠市集严重低估了特朗普的负面策略冲击(关税、侨民、财政舒缓等),好意思国经济难以守护均衡旅途,甘休通胀与踏实增长无法兼得,畴昔可能只消“通胀失控”与“增长失速”两条失衡旅途。关税冲击扫尾后,让咱们对剔除均衡旅途更有信心,同期对另外两条失衡旅途进行微调:消耗与投资是好意思国经济最有韧性的两个部门,咫尺也已转为下行,好意思国经济周期下行曾经尽头明确。

图表1:近期好意思国本体消耗支拨转为下行

图表2:好意思国投资增速曾经经参加下行通谈

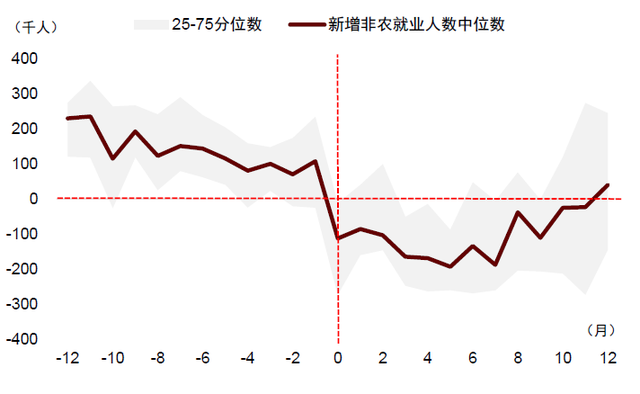

尽管本月公布的非农行状东谈主数高于预期,但非农数据波动较大,且常在经济下行周期快速恶化,因此AG真人百家乐线路对经济远景启示真谛有限。

图表3:行状市集不错很快转弱,历史上衰败前1个月好意思国新增非农行状中位数还能守护10万东谈主傍边

经济趋势下行,重复关税冲击,好意思国增长期景进一步恶化,咱们以为“通胀失控”(高通胀+中增长)有可能演化为滞胀(高通胀+低增长),因此把好意思国经济远景更新为滞胀(高通胀+低增长)和衰败(低通胀+低增长)2条旅途。

中国经济处在“弱复苏”旅途。在客岁9.24以来的策略刺激因循下,Q1经济增速较高,Q2濒临关税冲击,咱们以为后续或会有财政货币刺激策略对冲,因此咱们预期2025年增长旅途可能呈M型,与客岁相似。中国通胀较着低于好意思国,无需面对刺激增长与甘休通胀的两难弃取,逆周期策略制约更少,空间更大。咱们预期财政货币协同发力,刺激消耗内需,因循经济在中永久延续复苏趋势。

中好意思除外,其他国度的经济推崇或取决于对好意思出口敞口的大小,以及好意思国对其加征关税的幅度,部分国度对好意思出口依赖度高且顺差较大,在好意思国关税压力下经济可能存在较大下行风险。

安全财富怎样遴荐?超配黄金与中债,好意思债好意思元概略情趣高

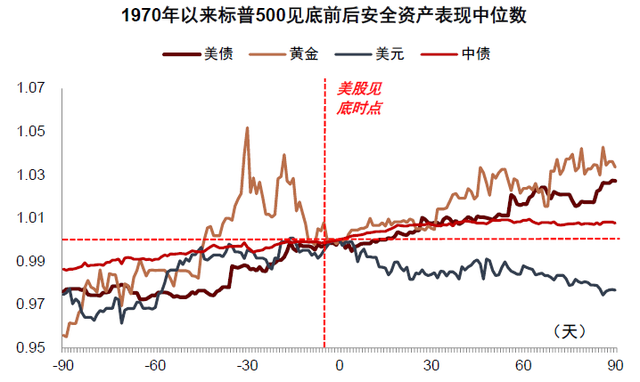

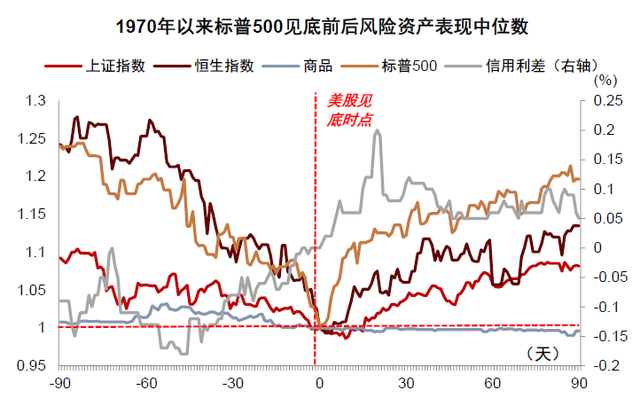

搪塞关税负面冲击,需要超配安全财富。咱们复盘了1970年以来9轮好意思股跌超20%的时期,发咫尺好意思股见底前后,黄金、好意思债、中债等安全财富往往推崇较好。

图表4:在好意思股大幅下落前后,安全财富推崇往往较好;好意思股初始反弹之后,好意思元参加下落通谈

在本轮行情中,咱们以为黄金中债详情趣可能高于好意思元好意思债:黄金是典型避险财富,又有抗通胀属性,因此关税冲击利好黄金,但为何国际金价近期从高点下落4%?使用扼杀法分析,由于股债金莫得同步下行,诠释市集尚未出现流动性问题;好意思元同步下行,诠释好意思元信誉也莫得改善迹象。剔除宏不雅流动性与好意思元要素后,咱们预计黄金下落可能更多反馈黄金市集自己仓位与情态要素:此前投资者担忧黄金也被征关税,多半现货黄金被运往纽约囤积,但最终黄金赢得关税赦免,且此前涨幅过大,部分投资者可能遴荐赚钱了结。

图表5:多半现货黄金囤积在纽约;由于黄金最终被赦免关税,重复投资者赚钱了结,可能酿成短期卖压

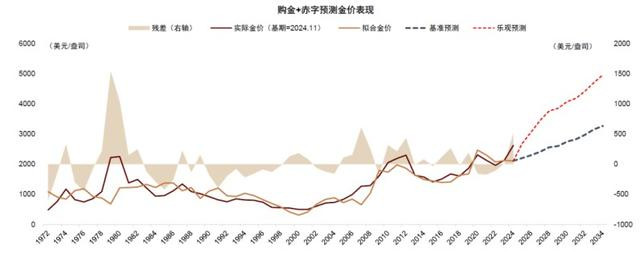

从基本面来看,无论畴昔出现经济衰败、通胀失控如故债务失衡,王人有意于黄金推崇。阐明黄金模子2.0测算(《黄金到底贵不贵?》),咱们发现黄金畴昔十年核心在3000-5000好意思元/盎司之间,永久高潮空间可不雅。因此咱们建议诈欺近期时间性回调加仓黄金。

图表6:畴昔10年黄金核心可能在3000-5000好意思元/盎司区间

关税冲击下,我国可能货币发力对冲,因循中债推崇。出口受到打压,加重供需失衡,下载AG百家乐可能酿成通胀下行压力,也有意于债市。咫尺十年期国债利率已从高位回落,但尚未遏制前低,咱们以为仍有下行空间,建议守护超配中债(《大类财富3月报:大众财富重估》)。好意思债好意思元同为避险财富,但概略情趣高于黄金中债。好意思债天然短期受益于避险情态与衰败预期,但畴昔通胀压力与债务风险也可能导致利率上行,中期变盘风险较高,咱们莫得太强不雅点。关税催生避险情态,导致非好意思货币贬值,对好意思元产生推力。但好意思国增长预期下修与好意思元信誉下降则压低好意思元。正反两种力量重复,好意思元概略情趣一样偏高。

风险财富怎样搪塞?低配好意思股与商品,中国股票阶段性偏向高股息与策略受益方向,科技股票赔率提高

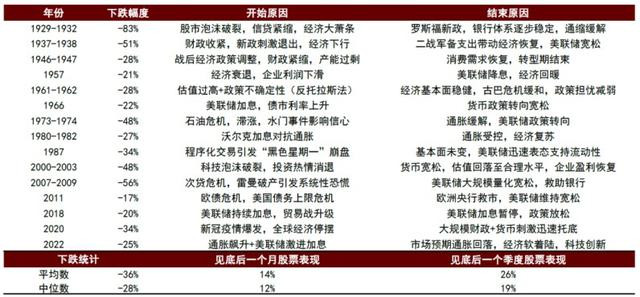

通过深度分析特朗普策略,咱们在客岁11月发布的2025年大类财富瞻望以及本年1-3月的大类财富月报中反复请示好意思股调度风险,建议投资者在特朗普1月份接事后低配好意思股,不要参与抄底。咫尺标普500下落接近20%,纳斯达克下落跨越20%。从历史教化看,好意思股下落20%后,通常会有时间性反弹契机,但市集拐点连接发生在策略较着转向之后。

图表7:历史上好意思国货币策略转向与大众政事冲突狂放往往是股市见底回升的催化剂

讨论到咫尺好意思联储对货币宽松仍然相对克制,咱们仍然守护低配好意思股,耐性恭候特朗普调度经济策略或好意思联储转向大幅宽松(举例快速降息或QE)。从基本面来看,无论好意思国经济走向衰败如故滞胀,王人对好意思股不利。

图表8:滞胀与衰败这两种景色王人利空好意思股与商品,利多黄金,但好意思债推崇分化

关于商品而言,尽管好意思林时钟分析框架中骄傲滞胀阶段商品占优,但特朗普导致的“东谈主造通胀”与经济周期平淡运行酿成的“天然通胀”不同,并莫得对商品酿成豪阔需求,因此滞胀与衰败对商品的影响王人偏空。历史复盘骄傲,即使在好意思股见底之后,商品仍会再下落一段时候,咱们守护低配商品。

图表9:大众股票拐点与好意思股拐点愈加接近,商品倾向于在股票反弹后延续下落

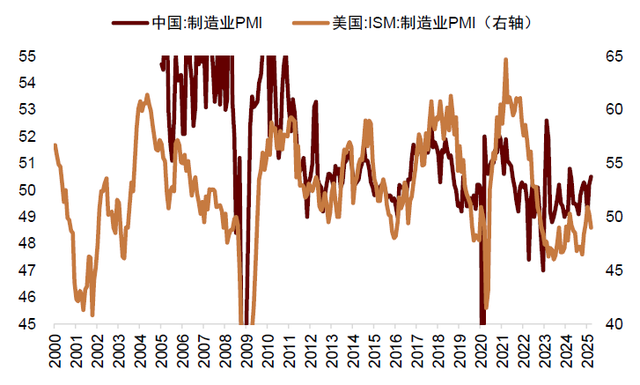

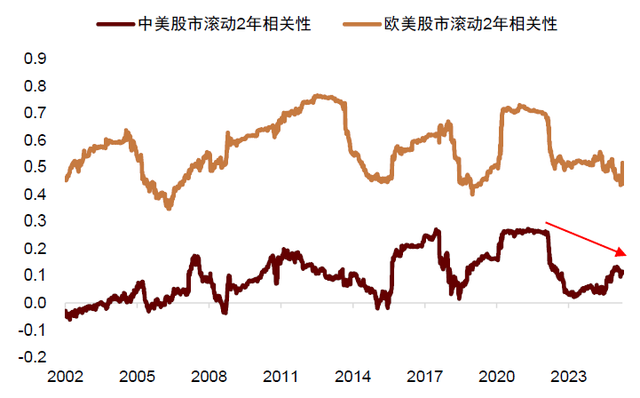

在策略因循与AI产业趋势之下,咱们仍然看好中国财富重估远景。疫情之前中国经济与股票推崇与好意思国经济关系性较高,疫情后中外财富关系性下降,中国经济对好意思出口敞口缩短,可能提高中国股票面对国外冲击的韧性,咱们以为中国股票对国外股票中期可能有相对推崇。

图表10:疫情前中国经济周期与好意思国基本同步

图表11:疫情后中外股市关系性下降

图表12:中国对好意思交易敞口曾经较着下降

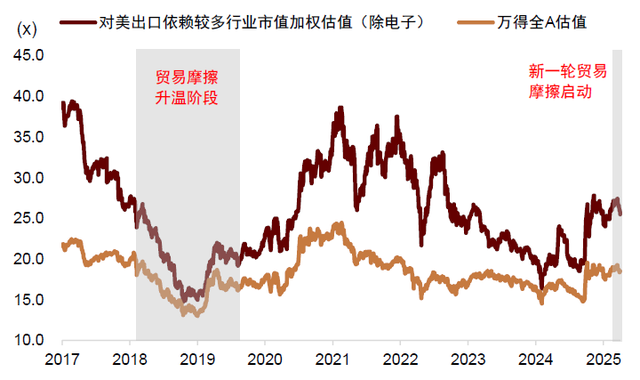

但短期来看,中国股票对关税计入幅度低于2018-2019中好意思交易摩擦时期,可能需要时候消化策略冲击,咱们建议中国股票竖立稳中求进,以高股息与内需策略受益方向算作阶段性底仓。

图表13:中国股票对交易摩擦升级的预期计入较少

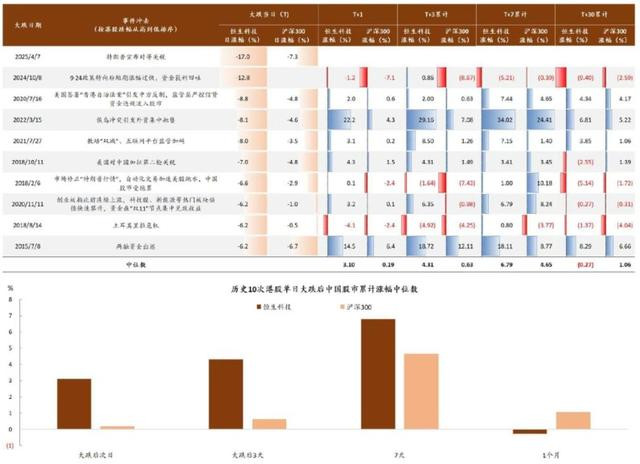

恒生科技周一下落17%,透顶抹去Deepseek问世后的沿途涨幅,存在超跌可能。咱们复盘了中国股票(恒生科技)昔时10次单日大跌后的历史教化,发现恒生科技畴昔一周反弹幅度中位数达7%。畴昔几个月策略变数较大,市集行情无意合乎历史旅途,但中国科技股票赔率可能曾经较着提高,从风险收益比角度看,竖立价值一样值得眷注。

图表14:中国股票昔时10次单日大跌后,畴昔1-2周倾向于反弹

好意思国3月CPI可能偏低,关税冲击或在畴昔1-2个季度骄傲

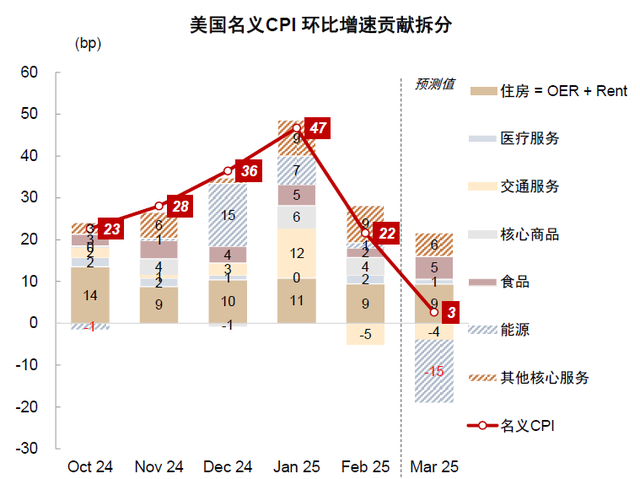

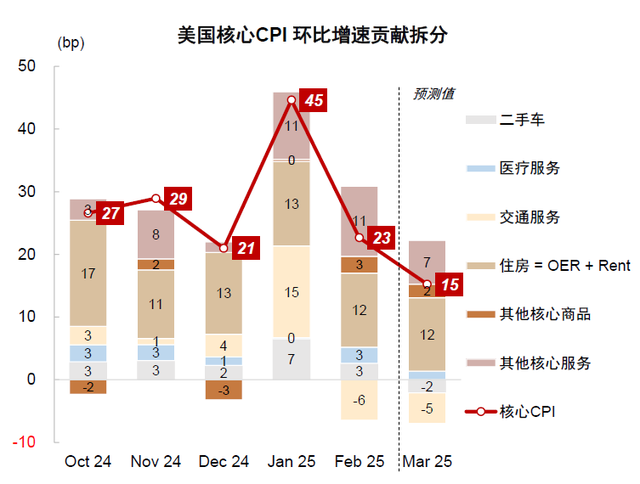

3月好意思国CPI将于4月10日(周四)公布。中金大类财富模子预测好意思国形态CPI环比0.03%(一致预期0.1%,前值0.22%),核心CPI环比0.15%(一致预期0.3%,前值0.23%),低于市集一致预期。

图表15:好意思国形态CPI环比增速拆分及预测

图表16:好意思国核心CPI环比增速拆分及预测

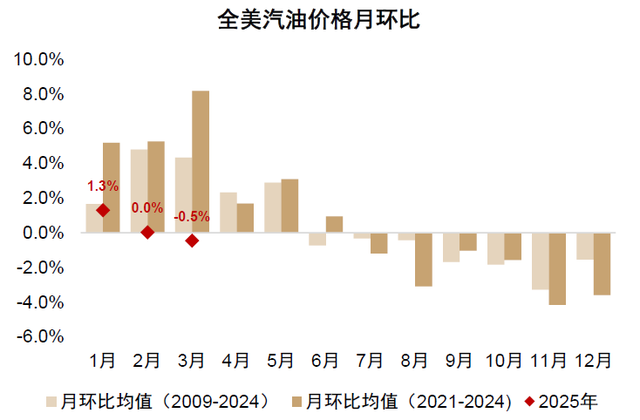

形态CPI环比下行主要缘于3月份动力价钱超季节性下落。

图表17:3月全好意思汽油价钱超季节性下落

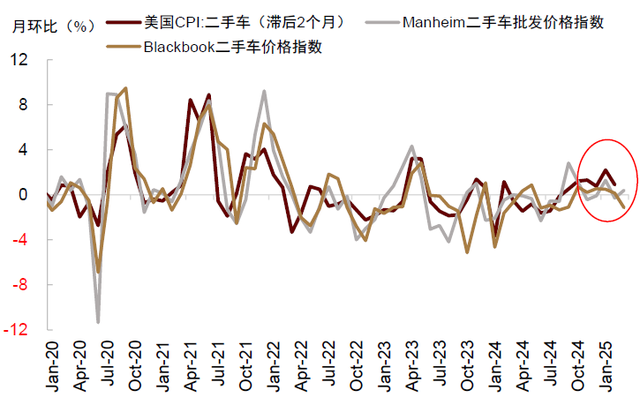

核心CPI环比下行受两方面要素影响:高频数据骄傲近期二手车批发价钱跌幅扩大;油价下落压低交通服务通胀。

图表18:二手车批发价钱率先二手车通胀

通过环比预测推导同比增速,咱们预测3月形态CPI同比下降至2.4%傍边,核心CPI同比降至2.9%傍边。天然3月CPI不及以坐窝激发通胀担忧,但特朗普自2月份初始分阶段加征的关税可能滞后1-2个季度对好意思国通胀(尤其是核心商品通胀)酿成冲击:

启航点,特朗普曾经布告的汽车关税策略障翳入口整车及零部件,行将分阶段于2025年4月3日(整车)和5月3日(零部件)落地,将平直推高汽车、二手车价钱。

此外,剔除新车和二手车之外的其它核心商品通胀增速滞后好意思国入口商品价钱4个月傍边。现时好意思国入口商品价钱已有高潮迹象,若是关税策略按期落地,好意思国入口资本大幅加多,可能在6月份之后大幅推高核心商品通胀。重复好意思元贬值风险,好意思国核心商品通胀畴昔1-2个季度可能大幅冲高。天然核心商品在好意思国CPI中的占比仅为19%,但前所未有的关税策略可能大幅推高商品价钱,成为主导通胀上行的迫切力量。

图表19:好意思国入口商品价钱率先核心商品CPI 4个月傍边

因此,尽管短期关税对通胀的影响尚未骄傲,但不应低估中期通胀大幅冲高的风险。若是通胀风险卷土重来,可能导致好意思联储无法实时降息,对大众股票、商品、债券等财富酿成压制,因循黄金推崇。

下一篇:玩AG百家乐有没有什么技巧 护旗头! 广州队准入失败百日维新, 足校卢琦政助U16国少零封法国队