出品:新浪财经上市公司盘问院AG百家乐网站

近日,广东弘景光电科技股份有限公司(下称“弘景光电”)开动申购,距离得手上市只是一步之遥。

早在2023年6月,弘景光电的上市苦求就得到受理,此后阅历了两轮问询与更新数据,2024年10月,弘景光电通过了深交所上市委审议,得到证监会注册批复。这次上市,弘景光电拟募资4.88亿元,其中2.89亿元将用于光学镜头及模组产能扩建神气、1.25亿元用于补充流动资金、7241万元用于研发中心建造神气。

弘景光电从事光学镜头及录像模组家具的研发、盘算推算、分娩和销售,主要家具包括智能汽车光学镜头及录像模组和新兴浮滥光学镜头及录像模组,其中智能汽车家具运用于智能座舱、智能驾驶,新兴浮滥家具运用于智能家居、全景/泄露相机和其他家具中。

相近上市的几年中,弘景光电尽管完毕了功绩范围的增长,但增幅却彰着放缓,且在招股书中重心说起的智能汽车商酌业务却收入占比、毛利率双双下滑,彰着间隙。不仅如斯,尽管弘景光电列举了一众客户,但骨子上公司连年来接近一半的收入齐来自于影石改进,依赖经过可见一斑。

功绩增长放缓研发用度率低于同业智能汽车商酌业务彰着萎缩

从功绩方面来看,弘景光电在相近上市之前的发扬似乎确有可圈可点之处。

据上市商酌材料,2021-2024年,弘景光电视野交易收入差别为2.52亿元、4.46亿元、7.73亿元、10.92亿元,差别同比增长7.02%、77.38%、73.13%、41.25%,不错看出,连年来营收范围保执增长,但2024年增幅却远不足前两年。

同期,弘景光电完毕归母净利润差别为0.15亿元、0.56亿元、1.16亿元、1.65亿元,差别同比增长2.36%、269.99%、106.24%、41.90%。与营收发扬相肖似,利润范围在执续增长的同期,2024年增幅比拟之昨年度却彰着放缓。

伴跟着功绩的执续增长,弘景光电也在招股书中默示公司是光学镜头及录像模组家具界限的高新技艺企业,高度怜爱家具研发和技艺积攒,在商酌家具的研发、盘算推算等方面积攒了多数中枢技艺。但或与之违反的,却是公司一直以来并不高的研发参加,2021-2024年差别为2075.54万元、2806.68万元、4999.99万元、6780.30万元,研发用度率也从2021年的8.25%降至2024年的6.21%。与舜宇光学科技、宇瞳光学、力鼎光学、中润光学等赛说念同业比拟,弘景光电的研发用度率也彰着偏低,2024上半年弘景光电的同业业公司研发用度率平均值为9.10%。

更而况,从募投项指标资金分派也能看出,比拟于研发,弘景光电对其他方面或更有所侧重。在拟募资的4.88亿元中,ag百家乐两个平台对打可以吗仅有7241万元用于研发中心建造神气,致使低于1.25亿元用于补充流动资金。

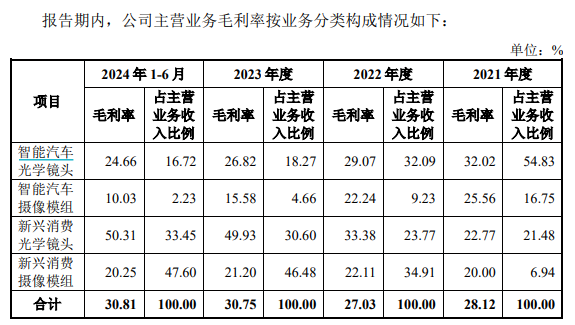

而在各项业务方面,弘景光电尽管在招股书中屡次默示,公司的家具面向智能汽车、智能家居、全景/泄露相机、机器视觉等卑劣新兴产业,主要家具包括智能汽车光学镜头及录像模组和新兴浮滥光学镜头及录像模组等。智能汽车界限的商酌家具恒久被优先说起,但骨子上智能汽车商酌家具的收入孝敬占比却彰着下滑。2021-2024上半年,弘景光电智能汽车光学镜头销售收入金额差别为12,266.48万元、13,937.49万元、13,979.03万元和7,471.02万元,范围增永远不足同期的收入举座增速,占主交易务收入比例差别为54.83%、32.09%、18.27%和16.72%。

更而况,公司的智能汽车光学镜头、智能汽车录像模组的家具毛利率也在执续下滑,其中智能汽车光学镜头的毛利率从2021年的32.02%下滑至2024上半年的24.66%,智能汽车录像模组的毛利率则从25.56%下滑至10.03%。

尽管弘景光电的新兴浮滥商酌业务增长有所弥补了智能汽车商酌业务的萎缩,但业务结构的不相识是否会影响到公司改日的功绩发扬,仍有待不雅察。

客户宽敞但近半收入依赖第一大客户影石改进

招股书中,弘景光电默示,公司通过多年计较与发展,已与宽敞Tier1及EMS厂商成就了相识互助商酌,家具进入了戴姆勒-奔突、日产、本田、奇瑞、比亚迪、祥瑞、长城、埃安、蔚来、小鹏、飞凡、路特斯、Ring、Blink、Anker、Insta360、70mai、小米等国表里盛名品牌。

尽管一众客户名声赫赫,但骨子上弘景光电主要依赖的却是个别大客户。

2021-2024上半年,弘景光电上前五大客户的销售收入系数差别为1.23亿元、2.65亿元、6.00亿元、3.53亿元,占当期的交易收入比例差别为48.79%、59.46%、77.65%、78.43%,依赖经过彰着加深。而从连年来的前五大客户名单来看,2022年以来基本固定,差别是影石改进、AZTECH、华勤技艺、海康威视、工业富联。

其中,影石改进当作2022年以来多年执续的第一大客户,比拟其他客户对弘景光电的收入孝敬“一骑绝尘”,差别为1.44亿元、3.54亿元、2.11亿元,同期的营收占比差别为32.20%、45.84%、46.94%,即现时弘景光电接近一半的收入齐需要仰仗影石改进,一朝后者的订单出现较大变化,齐将对弘景光电的功绩产生伏击影响。

而正好现时影石改进也在冲刺上市,但影石改进的招股书中却浮现,2022-2024上半年,影石改进对弘景光电的采购金额差别为1.41亿元、3.55亿元、2.15亿元,与同期弘景光电的记载存在一定差距。且同期的采购占比差别为15.05%、23.44%、20.26%,其供应商还包括联创电子、舜宇智能光学等AG百家乐网站,对上游供应商的依赖经过远不如弘景光电对这第一大客户的依赖。