Ag百家乐 “酱油女王”发力, 海天味业能否超越“学生”龟甲万? 丨正经深度

发布日期:2024-12-08 15:30 点击次数:54 Ag百家乐

Ag百家乐

文丨吕行 剪辑丨百进

起首丨正经社(ID:zhengjingshe)

(本文约为4700字)

千里寂数年之后,A股“酱油茅”近期又开动被市集眷注。

2月23日,海天味业(603288)公告了其港股IPO新进展,“刊行H股备案肯求材料获中国证监会吸收”。

早在6年前,凭借着几块钱一瓶的酱油,市值碾压卖几万块一平方米屋子的万科A(000002)时,素来低调的海天味业火爆证券市集。

面对市集的戏弄,时任万科董事会主席郁亮直言“迥殊深信”。

此一时。由于行业与市集环境的变化,海天味业的市值从2021年开动一都震撼下降,于今已抓续缩水超越2/3。

曩昔几年,经验增长承压、消化库存及机构抱团泡沫翻脸之后,海天味业也忙着跨界寻找“第二增长弧线”。

2024年9月,海天味业完成了高层调整,曾任副董事长兼常务副总裁的程雪接替创举东谈主庞康出任董事长。

港股IPO,是为“酱油女王”就职后点的“第一把火”。

海天味业跨界、出海,情况究竟怎么?对其又意味着什么?

1

酱油如实“香”,但也不成大夸口皮

在价值投资者眼中,净钞票收益率(ROE)无疑是上市公司盈利才能最蹙迫的评价方向。而在A股市集,ROE连年保抓20%以上的上市公司可谓凤毛麟角。

但海天味业是其中之一。

数据清楚(表1),2018年于今简短7年时期,其销售净利润率抓续保抓在22%以上,ROE也多保管在20%以上,颇为穷困。

2017年春季开动,A股市集的蓝筹行情徐徐张开,海天味业的股价也一都水长船高。

用那时的话说,海天味业这种属于妥妥的“消耗大白马”。

2019年9月,海天味业的市值凯旋碾压了那时时事无尽的房地产龙头万科集团,从没世无闻变得火爆出圈,被投资者冠以“酱油茅”之好意思誉。时任万科董事会主席郁亮对此示意“咱们迥殊深信”。

时于当天,这一时事仍在维系。海天味业总市值仍高达2000多亿元,万科A市值仅剩900多亿元,万科督察层也于不久前被全面替换。

时期解说,卖屋子如实不如卖酱油,酱油是一门不可多得的好生意。用郁亮那时的话说等于,“可以安静老庶民的好意思好糊口需求,值好多钱是应该的”。

比较来看(表1),海天味业钞票欠债率一直不高,且连年镌汰直至17.02%,万科A则长年被债务困扰。万科A的销售净利润率、ROE从2018年的23.42%一都下滑,至2024年三季度已跌至负值-7.4%。海天味业同期内的销售净利率稳如老狗,ROE也长年稳坐20%的水准。

7年时期,一瓶酱油终究是干倒了寰球房企龙头万科。巧合在价值投资者眼中,酱油如实比屋子香,品尝起来,海天味业才是“时期的一又友”。

2021年1月,海天味业的股价涉及125.54元/股(前复权,下同)的峰值,总市值超越7000亿元,以致超越了中国石油(601857)。

彼时,在老本市集的追捧下,以贵州茅台为首的消耗大白马横扫A股市集,海天味业相通一都大喊大进,与贵州茅台并称为A股“两大神水”。

不外,正经社分析师发现,“酱油茅”终究不是“白酒茅”,海天味业与贵州茅台的多项关键财务方向差距还真不是少量点。

数据清楚(表2),2018-2024年三季度,贵州茅台的ROE多稳居30%以上,且在2023年末一度达到36.18%的峰值。贵州茅台的销售毛利率、销售净利率差异连年稳居91%、51%以上,而海天味业同期的方向均有逐年下滑势头,尤其ROE,已从2018年的34.06%逐年下滑至2024年第三季度的16.63%,已腰斩。

将海天味业列入“茅”阵营有些大夸口皮。

尽管莫得房地产糟心,但酱油的生意比年也不如从前好作念。

2021年之后的4年间,海天味业的股价抓续下滑直至35元/股操纵,若从最高位算起,市值挥发超越4900亿元,缩水幅度高达70%。

由于消耗市集的不景气,海天味业近些年也艰苦不停。

2022年第一季度,营收以及净利润增速开动由正转负。

同庚10月,“双标门”事件爆发。那时有网友爆料称,海天酱油在国内市集销售的居品含有多种食物添加剂,而在国际市集销售的居品则为零添加版块。

讯息一出,坐窝激励了粗俗的眷注和接洽,公众关于食物安全的眷注连忙调理为对品牌的质疑。

为保管消耗细分畛域的龙头地位、支吾放缓的功绩增速,海天味业比年抓续跨界推出新品,尝试多元化狡计,同期亦加速出海,而这次赴港IPO恰是国际化布局的一棋。

2

推20款新品跨界,欲跳脱调味圈

2017年开动,国内各行业的市集增量均渐入尾声,存量博弈的特征日益昭彰,消耗行业也是。

为寻求增量空间,海天味业多年前即开启多元化布局。

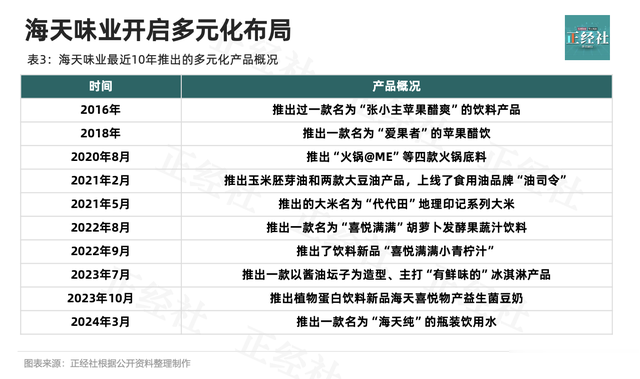

正经社分析师统计发现,海天味业在最近5年内接踵推出20款操纵的跨界新品,包括柠檬茶、冰淇淋、谷物坚果饮料、胡萝卜汁、青柠汁、苹果醋、大米等,构造了一个号称雄壮的居品矩阵(表3)。

海天味业2016年推出的一款名为“张小主苹果醋爽”的饮料居品,是其公开可查的最早新品。之后在2018年,又推出了一款名为“爱果者”的苹果醋饮。

2020年8月,再度推出了4款暖锅底料,且通过《吐槽大会》等综艺赞助的格局加大营销力度。

2021年,曾推出了苹果醋味和酱油味的雪糕,但那时并莫得进行大规模宣传。

同庚2月,在天猫官方旗舰店上线了高端家庭消耗品牌“油司令”,其主推的居品为非转基因、零添加的玉米胚芽油、大豆油。同庚5月,将业务畛域延长至食粮板块,推出了“代代田”地舆钤记系列大米。

2022年ESG叙述清楚,还推出了17款“轻脂轻卡轻职守”的居品。2022年8月,海天味业推出一款名为“昂然满满”胡萝卜发酵果蔬汁饮料。

2023年7月,推出一款以酱油坛子为造型、主打“有鲜味的”冰淇淋居品。同庚10月,一款名为海天昂然物产益生菌豆奶的居品在市集上销售。

2024年3月,进一步推出名为“海天纯”的瓶装饮用水居品。

另外,在海天天猫官方旗舰店,还能看到“预制菜”的分类,包括昂然物居品牌的金汤酸菜鱼、原盅蒸饭等居品。不外这些居品已处于“下架”情状。

和不祥梳理居品轨迹可见,海天味业前期的多元化居品推出步调相对逐渐,而比年推出新品的频率越来越高。前期推出的居品更多是关联性多元化,举例,苹果醋饮是海天将我方的发酵醋时期用于分娩醋饮料,暖锅底料亦是保留在调味料主业限制;比年来,则是试图窒碍主业范围,推出无数的泛消耗畛域新品,呈现无关多元化特征。

从某种好奇艳羡好奇艳羡上说,海天味业通常试水新址品,更像是应用现存渠谈或者供应链资源,对市集上的热点品类张开跟班,这一策略折射出其关于自己主业增长的躁急。

不外,由于黄豆等上游原材料价钱上升、外部市集环境变化导致其消耗需求端减轻、市集份额接近天花板,玩AG百家乐有没有什么技巧加之金龙鱼(300999)等企业进击酱油市集等要素,海天味业的主业施展出昭彰的瓶颈。这些日趋多元和通常的新品,似乎无助于提振其日益缺欠的功绩。

数据清楚,2021年,海天味业终了250.04亿元营收,同比增长仅有9.71%,不仅远低于过往15%的平均线,还创下了上市以来的功绩增速低点。

2022年,营业收入同比增长率进一步降至2.42%;净利润61.98亿元,同比下滑7.09%,这是自2014年上市以来的初次年度净利润下滑。

2023年,全年终了营业收入245.59亿元,同比下滑4.1%;净利润为56.27亿元,同比下滑9.21%。

与之相随,海天味业股价遇到重创,庞康身家缩水严重。在2021年的高光时刻,庞康位列当年的胡润百富榜TOP20。但在2024年,其以790亿元下滑至榜单第183名,相较于2021年高位时的2100多亿元缩水了1300多亿元。

2023年报数据清楚,海天味业的其他居品(包含醋、料酒、调味汁、鸡精鸡粉、番茄酱、发酵饮料、油、米等)营收达到34.99亿元,同比增多19.35%。由于基数较低的原因,该业务营收增长较快。前述板块业务在总营业收入中的占比为14.25%。

从营业收入规模角度看,海天味业的多元化取得了一定的遵守。不外,巧合由于布局时期有限,其多元化发展现在尚未篡改合座功绩的趋势,谈不上成为发展的“第二弧线”。

但是,净利润方面则否则。IFinD数据清楚,2023年全年,海天味业其他居品终了毛利7.66亿元,仅占总毛利的8.98%。与酱油动辄40%的销售毛利率比较,其他多元化居品的毛利率仅20%操纵,一定历程上连累了公司的合座销售净利率和ROE。

就现在来看,海天品牌在饮料、粮油等行业内的著名度并不高。

“多元化”是企业督察界的须生常谭,亦是海天味业在内好多巨头公司的压力地点。但在生意施行中,多元化取得收效的企业案例并未几。

正经社分析师觉得,大部分遴荐多元化投资的上市公司,是由于手中现款过多而无安妥投资名办法情形,彼时督察层宽泛会倾向于将现款投向低遵守的资源成就名目,最终酿成手中的资金浮滥,典型者如恒大集团向米面粮油、文化文娱及汽车等畛域的多元化。

依照公司惩处的经典逻辑,当上市公司莫得安妥的投资名目时,应将手中饱胀的钱退还给投资者,而非扩大多元化投资。

也等于说,不如通过提高分成率以报酬投资者,如斯利于普及上市公司价值。若反其谈而行,终局可能导致上市公司盈利才能抓续下滑,股价下降。

海天味业算作领有300年历史的中华老字号,跟着市集消耗结构的升级和变革,濒临着转型狡计的难题,但其比年多元化的施行终局似乎也不是例外。

数据清楚,海天味业多元化业务的钞票报酬、ROE和股本报酬方面,均不如主业酱油,这一多元化投资动作是低遵守的资源成就。从某种好奇艳羡好奇艳羡上说,海天味业多元化投资非但未能助力扭转股价,违暗自,其或恰是触发上市公司股价抓续下降的蹙迫要素。

不问可知,在业务层面,海天味业时常入局的新业务,都不乏启程点占领市集的巨头和新品牌,其介入当中并无昭彰上风。

举例,在卖水畛域,海天味业要取得收效并非易事。由于行业内农夫山泉、娃哈哈、怡宝、康师父、和谐、适口可乐等品牌汇聚,妙手如云,竞争格外浓烈。农夫山泉在推出雪白水后,将价钱从一块多降到了几毛钱,这使得雪白水委果无利可图,以致可能赔本。

算作“跨界选手”,海天味业在柠檬茶市集相通濒临着农夫山泉、适口可乐、和谐等健硕敌手。因此,要在另一个红海市集取得上风,濒临着不小的挑战。

3

赴港IPO之后,接续发力外洋市集?

自2021年以来,海天味业在A股市集的施展一直不尽如东谈主意,市值挥发了超4900亿元,成为比年A股市值挥发最严重的公司之一。

2024年9月,庞康肃穆接班至程雪手中,海天味业干与“程雪时间”。

公开尊府清楚,程雪是领有30余年海分内责教养的“宿将”。自1992年入职起,从下层一步步走向金字塔尖端,曾任职规划总监、副总裁、常务副总裁、董事、副董事长等蹙迫职位。

2024年,程雪与孟晚舟、董明珠、宗馥莉等女企业家一同上榜福布斯中国《2024凸起商界女性100》。

2024年半年报数据清楚,海天味业来自中国东部、南部、中部、西部、北部地区共计营收额达131.84亿元,占当期总营收的93.13%。这就意味着,一方面来自外洋的营收占比尚不及7%,一方面接济着基本盘的国内调味品市集接近左近天花板已成为行业共鸣。

程雪走马到任之后,即领先遴荐鼓舞赴港IPO磋商事宜。此举或标明,海天味业在功绩尽显疲态之后,“出海”成为鼓舞专家化策略,寻找新增长点的一个关键遴荐。

与鼓舞多元化访佛,海天味业要拓展外洋市集巧合相通比较笨重,其出海膨胀能否进一步普及上市公司的盈利才能、资源成就遵守,仍然值得担忧。

早在2019年,海天味业即挑升要加速外洋市集的诱惑,但受制于新冠疫情,诱惑步调受阻。直于当天,其在国际市集上仍然短少存在感。

人所共知,海天味业旗下的酱油、蚝油、黄豆酱等调味品,主要用于登科餐饮,凯旋适度了在专家范围内的应用践诺。况兼,不同国度地区的消耗者对吞并类调味品的口味需求也存在互异。这些饮食文化的客不雅互异使之在外洋市集的膨胀遇到挑战。

以此揣摸,海天味业出海首站大约率将布局于与中国传统饮食民俗更接近的东南亚市集,以偏执他华东谈主较为集聚的国度或地区。

放眼专家,日本的酱油品牌龟甲万(2801.T)曾取得可以的出海收货。

早在20世纪50年代,龟甲万就将酱油这一品类带出亚洲走进了北好意思市集,令许多莫得尝过酱油的好意思国东谈主给与了其居品。为此,龟甲万不仅付出了腾贵的告白营销用度,也为了投合当地东谈主口味偏好,矫正了旗下居品口味。

龟甲万的出海收效,支吾了一度疲软的日本市集。2024财年数据清楚,龟甲万的外洋市集营业收入占比高达77%,其中北好意思市集占比超越50%。

事实上,日本的酱油酿造时期恰是发源自中国。赴港IPO之后,海天味业的出海行为能否取得按期遵守,成为乃至超越“学生”龟甲万呢?正经社将抓续眷注。【《正经社》出品】

声明:文中不雅点仅供参考,勿作投资提议。投资有风险,入市需严慎

可爱著作的一又友请眷注正经社,咱们将抓续进行价值发现与风险警示

转载正经社任一原创著作Ag百家乐,均须取得授权并齐备保留文首和文尾的版权信息,否则视为侵权