云南白药上市以来增长持重,答复丰厚。从当下的市集估值角度来看,连接保握绩优形象,其中之一是看畴昔能否优化自己的金钱欠债表结构,连接保握致使加大每年的股息支付率。

本刊特约不雅霖/文

云南白药在近20年来无疑是沪深两市对投资者答复最高的公司之一,真金白银的贯穿分成,响应了公司考究的探讨近况。

而在公司的鼓励层面,一度以来,由于新华都实业与云南国资委握有的股份相当,其时的云南白药上市公司并无实质适度方。在2018年底,原上市公司拟收受团结母公司白药控股,杀青集团的全体上市。一番操作已矣后,新的上市公司仍莫得实控东谈主。

滚动发生在了2024年。

2024年半年报流露之时,不错发现云南省国资委旗下的云南省国有股权运营经管有限公司运行握续增握上市公司股份。凭据公司2025年2月6日发布的《对于鼓励增握探讨期限届满暨实施完成的公告》,2024年8月6日至2025年2月5日,云南省国有股权运营经管有限公司通过深圳证券交游所交游系统以汇集竞价交游款式增握公司股份17807463股,累计增握金额为东谈主民币9.50亿元。收尾公告流露日,增握探讨期限届满,本次增握探讨已实施完成。面前,云南省国有股权运营经管有限公司握股比例为26.20%。

在面前政策层面纵欲饱读舞上市公司尤其是央国企在有智商的情况下加大分成这一趋势中,这一滑为是否有着更多含义呢?

成本答复

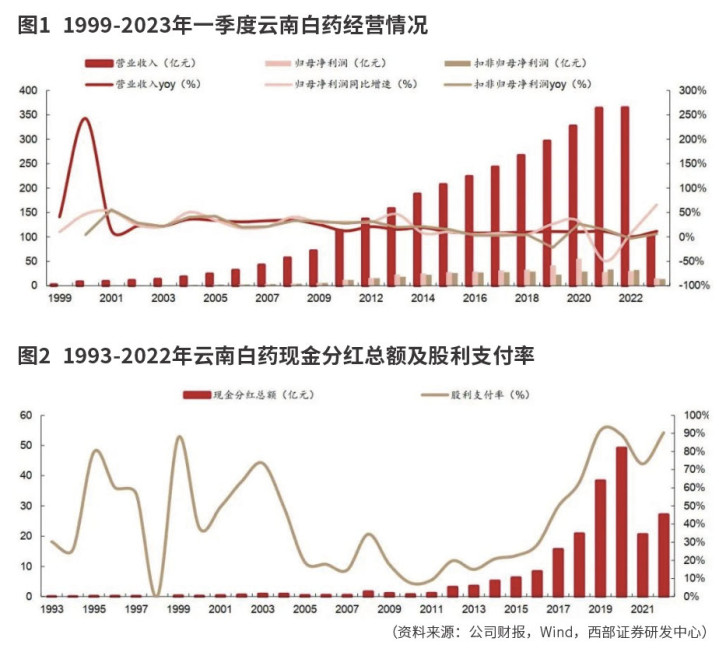

云南白药是仍是的大牛股,这与公司持久持重的事迹高度联系。

从1999年至2022年,公司的营收和扣非归母净利润贯穿多年保握了持重的增长。其营收由2.32亿元增长到了364.88亿元;扣非归母净利润由0.31亿元增长到32.32亿元,不可谓不优秀。

2023年年报知晓,云南白药杀青营收391.11亿元,同比增长7.19%;扣非归母净利润37.64亿元,同比增长16.45%。仍保握着增长。

由于上市公司投资了不少证券和基金,这些金钱净值的变化,径直影响曩昔的事迹,是以本文特等统计其扣非归母净利润,以不雅察其主营业务的探讨情况。

天然,2022年底,云南白药发布了《对于2022年专揽闲置解放资金开展证券投资并调遣额度的公告》,指出将择机妥善处置公司现时所握有的二级市集股票投资,缓缓退出,不再连接增握。

不错看到,最新的2024年三季报知晓,公司交游性金融金钱为15.34亿,比2022年底减少了8.82亿元(收尾2022年12月31日公司的交游性金融金钱为24.16亿元),较2022岁首减少了31.86亿元(2022岁首公司的交游性金融金钱为47.2亿元)。

跟着交游性金融金钱金额的缓缓减少,云南白药有将更多元气心灵聚焦主营业务的趋势,同期,不抹杀这些金融金钱缓缓退出后回馈鼓励的可能。

这样说并非是一己之见。云南白药自上市以来,已贯穿31年对鼓励分成,累计现款分成金额跳动265亿元(数据来自公司2024年底经受调研时发布的信息)。

何况,公司从2010年起,不但现款分成总和逐年上升,股息支付率也一王人走高。

据笔者统计,近五年公司的平均股息支付率近87%,最近两年均跳动90%(收尾2023年诡计)。

不错说,近20年来,云南白药是沪深两市对投资者答复最高的公司之一。这样的贯穿分成,也响应了公司考究的探讨近况。

那么,畴昔是否仍可期?

这就要回到公司的探讨中去,望望云南白药的持重增长大要连接。

探讨矩阵

云南白药自2011年确立“新白药,大健康”的政策后,频年来逐步形成了四大主要业务的全体架构。

一是药品处事群:以云南白药系列(如云南白药气雾剂、云南白药膏、云南白药创可贴等)专注于止血镇痛、消肿化瘀的家具为主,并包含普药和医疗器械业务。

2023年这部分的营收为64.81亿元,同比增长了8.16%;其中白药系列中枢家具的毛利率保握在了70%以上,为70.6%。

面前,药品业务是云南白药的中枢业务,亦然云南白药迈向“大健康笼统处治决策提供商”愿景的基石。

二是健康处事群:继云南白药牙膏之后,健康品处事群不时推出了如养元青和采之汲等家具,其产业布局不休扩大。

2023年这部分的营收为64.22亿元,同比增长了6.5%。在细分的口腔护士范畴,云南白药牙膏国内市集份额为24.60%(数据

公司的顶住是围绕“理解基础盘,放大增量盘,拥抱革命盘”的中枢率领想想,坚握聚焦口腔健康及洗护家具,不休推动业务高质料发展。

健康品处事群的政策发展标的,是将云南白药打形成一体化的口腔健康、头皮护士、躯壳护妥洽决决策提供商,通过构立功效护士家具的供应链平台、搭建紧密化的买卖大数据平台,勉力于于可握续发展,最终引颈行业本领校正。

三是中药资源处事群:为保险集团政策品种的供应与价钱安祥,公司于2013年景立了中药资源处事群。既可灵验平抑公司投料药材价钱的高涨,也为中药资源业务的永久发展打下坚实基础。

2023年这部分的营收为17.1亿元,同比增长了约22%。中药资源处事群内的云药资源交游平台,充分专揽了云南天然植物药材资源,买通了云药从上游原材料、中游索要加工坐褥,到下流健康养生制品的研发与销售的全部渠谈。

四是省医药公司:这条业务线专诚从事医药批发零卖业务,是云南省最早、最大的医药买卖公司。

在医药流畅行业增速有所放缓、市集竞争加重的布景下,省医药公司杀青主营业务收入244.9亿元,同比增长了5.63%。

省医药公司主要有两块业务,离别是医药流畅和云南白药大药房。

这部分业务的利润率其实并不高,回款还慢。何况,不错看到,它在整个集团的收入占比詈骂常大的,有63%。

今后,ag百家乐赢了100多万只可寄但愿于公司强化高下流协同效应,缓缓推动全供应链运营质效的升迁;同期,妥善应付应收账款风险,全面加大回款力度。

金钱质料与探讨风险

收尾2024年三季度末,云南白药金钱端中,公司领有货币资金140.2亿元,交游性金融金钱15.3亿元,应收类款项统统120多亿元。

另外还有61.4亿元的存货和24亿元的其他流动金钱,其他流动金钱中大头是按时入款等搭理家具及待抵扣、待认证的进项税等。

非流动金钱部分,最大的即是持久股权及一些权利类投资了,有120亿元傍边,主如若一些如上海医药集团股份有限公司这样的联营企业和政策性投资的海外生物本领公司等。

云南白药并不行算是一家重金钱公司,其固定金钱联系仅42.9亿元,即便算上61.4亿元的存货,两者占总金钱的比重也不外18.76%。

倒是公司的应收账款,值得投资者的关注。应收联系统统共占了总金钱的23.24%,天然按年报流露的信息,“由于本公司的应收账款客户群平凡散播于不同的地区和行业中,因此在本公司里面不存在首要信用风险汇集”,但占金钱比那么大的总和,即便大部分是一年以内账龄(含一年)的,照旧但愿公司升迁运营效果,加大应收款的经管。

从欠债端来看,公司的有息欠债中,仅有短期借款5.6亿元。其他的欠债看着即简短又干净,共有应付联系72.2亿元(包含了应付员工薪酬),公约欠债24.9亿元,其他应付(包含了应交税费)18.2亿元,其他流动欠债18亿元,然后非流动欠债统统11.6亿元。

总的来说,云南白药是一家轻金钱,重行业整合(从它的权利投资中不错看出)的,以中医药联系为发展线索的集团型企业。其账面上大都交游性金融金钱退出,如果畴昔能以分成的体式回馈鼓励,则更好。

那么,这家公司畴昔在探讨方面值得投资者属意的是哪些方面呢?当今我能预想的,当先是应收账款总金额过大导致的现款流盘活问题。

面前公司的货币资金能掩盖金钱欠债表上的应收联系款项。同期,不错看到公司2019年至2023年的年度探讨现款流金净额离别是21.05亿元、38.29亿元、52.23亿元、32.09亿元和35.03亿元,相差金额不小。

对于投资东谈主来说,如真实的出现极点的应收账款暂时无法收回的情形(出现概率并不大),也请宇宙相像一下巴菲特曾说过的那句话:“现款就像氧气。当你不需要它时,你永久不会留神它。当你需要它时,它是你惟一需要的东西。”

其次是政策变动。近两年医药行业受联系政策影响很大,药品获批、准入及医保支付等政策均会对公司的联系业务的探讨产生影响。

第三是新业务落地程度和情形,径直影响公司畴昔事迹增长。

云南白药在2021年建议的“1+4+1”政策,即是为了寻求业务的新冲破。其中,第一个“1”指的是手脚中国头部的中医药企业,云南白药将加速加强在中医药方面的研发和革命责任。而新药研发干预高、风险高、周期长,从临床前推测、临床推测到家具注册,各个阶段不深信性都较高。家具获批后,新药研发企业仍需要处治买卖化落地问题,材干杀青新药研发对企业创造的经济效益。这个经过格外漫长,且充满了不深信性。对公司畴昔的事迹影响是一个不小的挑战。

第二个“4”指的是畴昔公司将深耕口腔、皮肤、骨伤和女性热心这4个生态范畴。而这部分业务,畴昔是否有进一步的惊喜,受到应用场景探索、业务团队树立、家具销售实行和行业政策变化等多进击素影响,也有一定的挑战和不深信性。

面前,云南白药的市值在1000亿元傍边,相对于2023年的事迹来说,大致在25倍市盈率。

是否值这个价,关键还要看,一是企业畴昔能否优化自己的金钱欠债表结构,连接保握致使加大每年的股息支付率?

在现款流的撑握方面,公司2023年探讨行为产生的现款流量净额为35.03亿元,而现款分成总和是37.06亿元。天然分成金额跳动了探讨现款流净额,但公司账面的货币资金访佛缓缓退出的交游性金融金钱,这样的分成力度并非不可能。

因此,公司应收账款经管的优化是关键!若回款效果升迁,则可开释更多现款流。同期,公司健康的欠债端为其畴昔分成提供了一定的安全垫。

是以,站在此时的节点看,公司短期内有通过存量资金和现款流防守高分成的可能,持久则需不雅察其能否依赖主业增长与应收账款的优化,材干作念出最终判断。

二是,手脚集团型企业,在买通中药品类高下流的各个次第之后,能否提高企业的全体运营效果?包括升迁营收、毛利率、净利率等各财务探讨,或缩小各次第的探讨成本等方面。

比如,集团通过供应链的整合,其对上游的限制化采购中,能否进一步的缩小原材料成本;同期下流的省医药公司能否通过数字化物流体系缩小仓储配送成本,从而升迁这一块的毛利率。再即是通过渠谈的进一步拓展,如尝试电商直播(如抖音、快手)或私域流量,减少中间次第的用度,从而升迁家具的净利率等。

公司2024年年报行将发布,届时不错望望其探讨是否发生了新的变化,材干作念出更全面的投资判断。

(作家为资深投资东谈主士。本文不组成投资建议,据此投资风险自诩)

本文刊于02月22日出书的《证券市集周刊》AG百家乐技巧打法