“信用卡中心关停潮”“信用卡两年减少8000万张”……AG百家乐打闲最稳技巧

2025年春节刚过,信用卡联系的市集音讯一语气不竭。唏嘘的背后亦有令东谈主不明的方位:也曾呐喊大进、被银行视为零卖“标兵”、拓客“利器”的信用卡,为何走到今天这般境地?

市集上存在“周期论”一说,合计信用卡和蔼消耗经济全部进入了下行周期;也存在“落伍论”一说,合计这一居品还是跟不上互联网念念维,逐渐被年青一代废弃了。

本期“愉见财经”想和寰球全部探讨,现时信用卡存在的各类“内忧”与“外祸”,会不会伴跟着时刻的荏苒、周期的更替而产生当然好转?关于那些还是将信用卡“坐冷板凳”的用户,还有莫得重新爱上信用卡居品的可能性?

一又友,你还用信用卡吗?需求点在那里呢?见原在文末留言告诉咱们。

一、

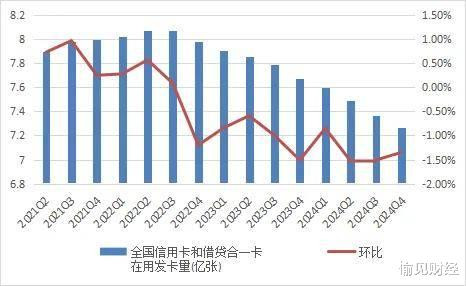

把柄央行本月最新公布的《2024年第四季度支付体系运行总体情况》,戒指2024年四季度末,信用卡和假贷合一卡开立数目为7.27亿张,环比下落1.35%。

总结昔时四年以来的信用卡(与假贷合一卡)数目情况,不难发现的是,从2022年年中启动,信用卡发夹松开趋势愈演愈烈。

图1:2021年-2024年寰球信用卡和假贷合一卡在用发夹量

最新的7.27亿张数据,属于若何一种级别?从历史数据进行不雅察,2019年第二季度末时,这一议论约为7.11亿张;而到了2019年第三季度末,则跃升至7.34亿张。也就是说,仅从开立卡量这一维度来看,信用卡就还是退至简短2019年第三季度之初的水平。

现实上,信用卡数目的“大除掉”,在昔时两年早已泄漏出条理。

比如,把柄证券日报报谈,自2024年7月以来,交通银行、吉利银行、中信银行等多家银行书记停发部分信用卡居品,主要迫临在联名信用卡、主题信用卡、鄙俗信用卡等界限。

而农业银行更是一语气声称停发27款信用卡居品,包括但不限于出行、视频、文化旅游等细分场景,遮掩兔年生肖卡、漂亮悦己VISA信用卡、银联公事卡(白金卡)、海航联名卡(VISA白金卡)等卡种。

除了增量,在存量层面,银行还出现了基于风险经管研讨、纷纷反映“断卡行为”而计帐就寝卡的忖度手脚。

上述手脚由银行片面发起并落地,并莫得什么太大问题。关联词,银行针对信用卡权利经受的各类调度,却影响到了执卡东谈主的躬行利益。尤其是部分机构未在合理技术内提前公示与示知用户、对刚性收费居品所关联的权利“一刀切”等举措,招致用户狠恶动怒,以致激励了用户投诉。

“相逢,XXX,一代神卡的零丁”“平直把XX卡刊出了”……在外交媒体平台访佛的商榷话题下,用户纷纷抒发出我方的失望方法。

二、

继续上文聊信用卡权利缩减。不得不说,从金融居品运营的角度来看,在权利进入上“省点钱”是一种趁势而为,但也赋存了几多无奈。毕竟,就当下信用卡计较情况而言,其现象如实进犯乐不雅。

信用卡顾名念念义,以“信用”为基石,通过授信这一手脚,为用户赋予可透支的信用额度,同期也会并吞“免息期”这么的设定,为用户提供方便且低本钱的透支消耗职业。

一朝超出“免息期”的范围,那么用户就需要支付非凡息费,这也就组成了信用卡业务的营收源流。近阶段,有银行主动下调了信用卡“最低还款额”,其中的一个推上路分就是,最低还款额之外的部分能够产繁殖费,对信用卡营收产生助力。

关联词,赢得息费的前提是信用卡莫得产生逾期,没遇上连本金都不想还或还不起的用户。

但勤恳的是,事实上,信用卡逾期的攀升,恰是卡量跟权利缩减的导火索之一。把柄央行公布的支付体系运行总体情况,从2021年到2024年,信用卡逾期半年未偿信贷总和已攀至快要1240亿元,ag百家乐正规的网站三年间新增超400亿元,占信用卡应偿信贷余额的比例相似一齐走高。

图2:2021年-2024年寰球信用卡逾期半年未偿信贷总和与占信用卡应偿信贷余额比例

贷后风险传导至居品前端致使缩量,而居品缩量又进一步影响到组织架构的松开,由此激励了信用卡中心“关停潮”。

比如,自2023年下半年以来,中原银行陆续远离了信用卡中心广州分中心、天津分中心、青岛分中心等的计较;蒙商银行旗下信用卡中心,包括呼和浩特分中心与呼伦贝尔分中心也迎来了“远离营业”的结局。

而到了2025年,某国有大行以致加快了信用卡中心关停秩序,开年以来南昌分中心、深圳分中心、兰州分中心以及贵阳分中心接连被方位金融监管公示,内容均为应许远离营业。

但该行在2021年,还曾有三家以上信用卡分中心陆续获批开业。短短三年间,从热气腾腾到报怨离场,这么的变化实在令东谈主思潮腾涌。

信用卡还有极度体量的业务仍需运营。从组织架构来看,“愉见财经”整剃头现,多家银行已入辖下手对现存的信用卡中心开展大刀阔斧的矫正,从标的来看,部分银行启动倾向于将信用卡业务交由属地分行进行联贯与经管,试图从计较机制层面补救残障。

三、

组织架构变革仅仅其中的一环。信用卡业务如何“归附失地”,还需要从居品计算、获客渠谈、用户运营、场景植入等时事全面复盘。

除了“内忧”,“外祸”层面的搪塞举措相似需要支棱起来。在金融供给日益丰富、金融居品百花皆放确当下,信用透支类居品早已不是信用卡的专利。

这两年,一些信用卡居品与用户之间渐行渐远。高频消耗场景每每看不见它们的身影,被互联网巨头把执着要津场景及收银台进口,却又在使命日遭到它们宛如蝗虫一般的电销惊扰。

关于用户来说,信用卡分期与互联网平台的自营分期,并莫得骨子上的不同。但在互联网玩家快速迭代“先享后付”“先囤后付”等信用居品体系,重迭互联网多元生态的联动营销以及激励属性更为强盛的用户成长体系招引下,信用卡用户群体,尤其是珍摄簇新感的年青用户,逐渐对墨守陈规的信用卡职业产生审好意思疲顿,转而投向互联网大厂的怀抱。

虽然,还是有银行意志到了这些问题。流量期间逐渐走向“隐身”的信用卡,率先要处罚的一个问题,就是能够被用户看见、被遴荐使用。

一个典型的例子是,自前年以来,多家银行信用卡与支付宝、淘宝谐和,在电商消耗支付收银台界面镶嵌积分抵扣功能,既能够激活千里睡的银行信用卡积分,给到用户“薅羊毛”的体验,也能够促进用户用卡步履,进而进步授信使用率。

关于一些愈加戒备的用户而言,由积分抵扣激励的使用有趣,将会进一步促使他们前去信用卡自营APP,将自营渠谈积分抵扣比例与第三方支付渠谈抵扣比例进行对比,进而进步自营APP的大开率。

“周期论”省略不错用来诠释,畴昔信用卡风险有可能出现周期性的好转,但用户偏好并莫得周期一说。“用户来了-用户走了-用户又来了”,关于躺平式居品计算与运营来说,这么的“周期”很难复现。

除此之外,市集还存有一种不雅点,合计是消耗需求不及导致了信用卡的各项议论下滑。可这又如何诠释,某短视频平台贷款规模狂飙,2024年创下5000亿新高这一征象呢?

正如《哪吒之魔童闹海2》上映前不久的2024年,电影票房圣诞档期创下了10年来历史新低;再并吞“2024年中国电影市集总票房425.02亿元,较2023年下落22.6%”的行业数据,市集一时刻充斥着“影视极冷”论调。

市集需求永恒存在,欠缺的是能否灵验并吞消耗者,何况在生意盈利与沸腾消耗者需求之间取得均衡。

信用卡业务规模的下滑并不是势必,但,缺少蜕变基因的商品与职业,缺少破釜千里舟的变革之心,只可迎来腐败的终端。

静待信用卡迎来涅槃的那一天AG百家乐打闲最稳技巧。