华安证券股份有限公司陈耀波,李元晨近期对胜宏科技进行商议并发布了商议阐明《胜宏科技:AIHDI开启公司第二增长弧线》,初度遮蔽胜宏科技赐与买入评级。

胜宏科技(300476)

主要不雅点:

胜宏科技:高端PCB中枢供应商,办事器PCB开启公司第二增长弧线

公司深刻挖掘以办事器等为代表的细分红长市集,应抵阔绰电子等行业2023年以来的需求疲软。公司左证市集需求调度客户结构和居品结构,任意拓展新动力、新动力汽车、AI算力、高端办事器、光传输、基站通讯、元天下类居品,进一步升迁高端居品在公司的份额及市集占有率。

公司心疼新兴领域的市集开拓和研发干预。围绕“CPU、GPU·的本知道线张开本领布局,紧叮东说念主工智能、AI办事器、AI算力卡、AIPhone、AIPC、智能驾驶、新动力汽车、新一代通讯本领等行业本领发展前沿PCle6,、Oakstream平台、800G/1.6T等高速率光传输开荒)。胜宏科技2024年上半年累计研发干预1.98亿元,开展了针对AI算力、AI办事器居品下一代传输Pcle6.0契约与芯片Oakstream平台本领:800G/1.6T光传输在光模块与交换机上单通说念112G&224G的传输本领;下一代6G通讯本领:L3/4等第自动驾驶本领等多个高端领域所需本领进行研发与攻关,并顺利落地到居品垄断。

在工艺才智升迁与优化的方面,胜宏科技针对AI办事器、AI算力、光传输交换机等居品的本领才智变调,完成对高多层精密HDI5.0mm和高多层PCB8.0mm厚板的开荒优化与变调,大孔径盲孔填孔才智与超薄芯板才智建制,为下一代AI办事器、算力、通讯居品的研发打下坚实的基础。

从PCB行业合座超势着呈现复苏迹象,办事器垄断增速最快

2024年上半年,由于库存改善、需求冉冉归附,PCB行业开动呈现复苏迹象,不雅察当今的去库存速率和节拍,瞻望到年底将陆续改善。2024年下半年大大皆细分垄断领域的库存将统统平日化。2024年是复苏的一年。Prismark预测多层PCB市集的统共细分领域均有增长,其中办事器/数据存储领域的增长将最强动,瞻望总体办事器和数据存储垄断的PCB市集规模从2024年的97.81亿好意思金升迁至2028年的142.21亿好意思金,2023-2028年的CAGR复合增速为11.6%,是平均CAGR增速的5.4%的增速的2倍多。

AI芯片需求强动,芯片陆续选代带动PCB领域需求

左证Omdia的数据透露,当今用于云缠绵和数据中心东说念主工智能的GPU和其他加快芯片的高速增长最终会放缓,但在改变通盘行业之前不会放缓。办事器PCB居品需要与办事器芯片保持同步代际更选,居品质命周期一般在3-5年,练习期一般在2-3年。随各世代芯片平台在信号传输速率、数据传输损耗、布线密度等方面条款升迁,办事器PCB居品也需要相应升级。左证广合科技的招股书透露,不同的办事器芯片,不同的居品架构,对应的PCB的层数不同,对应的板厚和厚径比均跟着芯片的不同和选代有相应的变化。

汽车电动化和智能化抑止促进PCB行业需求

车用PCB产值成长主力来自电动车渗入率升迁,纯电动车(BEV)每车平均PCB价值约为传统燃油车的5~6倍,其中车内PCB价值含量最高者为电控系统,约占整车PCB价值的一半,而电控系统中的BMS(电板处分系统)当今主规范受线束一语气。在电动车轻量化趋势下,ag百家乐技巧将来将冉冉接纳FPC(软性印刷电路板),将进一步增多电控系统的PCB价值含量。

随自动驾驶等第和渗入率陆续升迁,平均每车配备镜头及雷达等电子居品数目也将抑止增多,当今车用PCB以4~8层板为主,而自驾系统多采单价较高的HDI板,其价钱约为4~8层板的3倍,L3以上自驾系统配备的LIDAR所接纳的HDI价钱可达数十好意思元,亦为将来车用PCB产值增量的主要开端。

AI结尾带动阔绰电子需求稳步升迁

阔绰电子领域,跟着生成式A和智高手机的纠合于旗舰机开动渗入产业链将积极拥抱变革,生成式AI手机的翻新将从硬件端的算力和内存等升迁,逐步演变为软件端的同步升迁,直至买通底层的软件互联互通。Counterpoint合计生成式AI手机存量规模将会从2023年的只消百万级别增长至2027年的12.3亿部。

PC是遑急分娩力器用和本色阔绰的缠绵与交互平台。AIPC是为每个东说念主量身定制的个东说念主Al助理,不仅提高分娩成果,简化使命历程,况且更好的掌执用户的喜好,保护个东说念主苦衷数据安全。IDC预测,AIPC在中国PC市蚁合新机的安设比例将在将来几年中快速攀升,将于2027年达到85%,成为PC市集主流。

投资冷落

咱们瞻望公司2024/2025/2026年差异收场贸易收入111.45亿元,146.12亿元,165.06亿元;归母净利润差异为11.68亿元,15.51亿元和18.60亿元,差异同比增长74.1%,32.8%,19.9%。对应2024/2025/2026年PE差异为43.1/32.5/27.1倍。初度遮蔽赐与买入评级。

风险教唆

AI需求不足预期,公司研发不足预期,PCB行业竞争热烈,PCB中枢上游材料资本高企

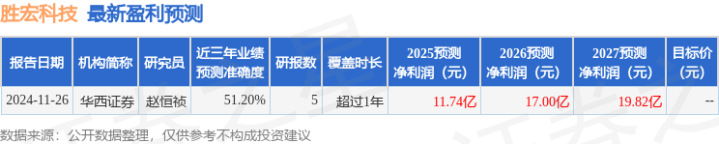

证券之星数据中心左证近三年发布的研报数据缠绵,华西证券赵恒祯商议员团队对该股商议较为深刻,近三年预测准确度均值为51.2%,其预测2025年度包摄净利润为盈利11.74亿,左证现价换算的预测PE为42.24。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;夙昔90天内机构筹备均价为57.86。

以上本色为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号)AG百家乐技巧打法,不组成投资冷落。