起头|期间营业考虑院

作家|孙华秋

剪辑|韩迅

[导语]

4月8日,翱捷科技(688220.SH)败露了2024年年报。数据令东说念主目前一亮,其营业收入初次冲破30亿元大关,同比增长30.23%至30.86亿元,增长势头苍劲。

相关词,就在营收大喊大进之时,翱捷科技的盈利景色并未改善,反而掉头向下,归母净利润由2023年的-5.06亿元下滑至-6.93亿元。更引东说念主深想的是,自2017年起,翱捷科技已联结8年深陷损失泥沼。

此刻,一个问题摆在投资者眼前:翱捷科技营收增速可不雅,以致远超不少同业,可为安在盈利之路上永远踯躅不前,迟迟无法叩开盈利的大门?

4月10日,就无间损失、产物上风等问题,期间营业考虑院向翱捷科技证券部发函并致电商榷,其使命主说念主员在电话中复兴称,公司暂时不给与媒体采访和调研。

[节录]

1.IP授权业务收入同比大降七成。翱捷科技现时营收高度依赖芯片销售业务,2024年近九成营收来自芯片产物的销售。此外,其高毛利的半导体IP授权业务收入同比下滑71.44%,牵累合座毛利率。

2.用度资本高企侵蚀利润空间。2024年,翱捷科技的研发用度高达12.42亿元,研发用度率达36.68%;同期,其销售用度同比增长25.73%,科罚用度同比增长10.12%,侵蚀了部分利润空间。

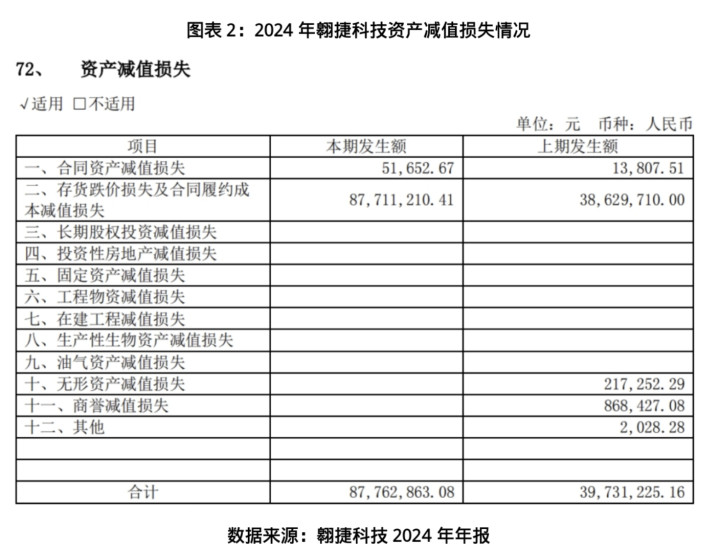

3.钞票减值损失扩大。2024年末,翱捷科技的存货账面价值为13.51亿元,虽较2023年末略有着落,但存货跌价准备计提力度显贵加大,导致当期钞票减值损失大增120.89%至8776.29万元,成为影响当期利润的贫困身分。

4.短期需破“降本+去库存”困局。在无间损失的配景下,翱捷科技的中枢挑战在于均衡“短期生涯”与“持久参预”。从短期看,翱捷科技需通过优化客户结构、为止非必要开支、加速存货去化,以改善盈利质料。

[正文]

一、业务结构相对单一,IP授权业务收入同比大降七成

翱捷科技是国内少数掌合手5G基带芯片开发智力的企业之一,在无线通讯芯片鸿沟直面与高通、华为海想、联发科、紫光展锐等芯片巨头的竞争。

手脚行业追逐者,翱捷科技现时营收高度依赖芯片销售业务,其中枢布局的芯片产物、芯片定制及半导体IP授权三大主营业务,酿成了“一强两弱”的发展时势。

年报表示,2024年,翱捷科技上述三大主营业务收入分手为30.14亿元、3.36亿元、0.35亿元,占主营业务收入的比例分手为89.02%、9.92%、1.04%,业务结构分化显然。

具体来看,芯片产物业务收入为30.14亿元,同比增长34.17%,成为统统的营进出持,而该业务的毛利率仅为20.32%。其中,蜂窝基带类芯片孝敬28.09亿元,占芯片产物收入的比例为93.21%,4GCat.1主芯片累计出货量冲破4亿颗。

再看芯片定制业务,收入为3.36亿元,同比增长48.38%,不外,合座业务限制相对较小。

半导体IP授权业务则面对较大压力,ag百家乐下载尽管该业务的毛利率高达100%,但收入仅为0.35亿元,同比下滑71.44%,营收占比从2023年的4.75%降至1.04%,主要因部分形状处于实行期,新升级IP正处于客户导入流程中。

从毛利率来看,2024年,翱捷科技上述三伟业务的毛利率均有所高涨,但高毛利的半导体IP授权业务收入大幅萎缩,在一定进程上牵累了合座毛利率,导致翱捷科技的轮廓毛利率从2023年的24.05%下滑至23.19%。

二、用度资本高企侵蚀利润空间

从用度端来看,2024年,翱捷科技延续高强度研发参预,全年研发用度达12.42亿元,同比增长11.30%;研发用度率保管在36.68%的高位,而2023年的研发用度率高达42.92%。

年报表示,2024年,翱捷科技的研发资源辘集投向18个要点形状,其中5G智高手机SoC芯片、5G轻量化智能结尾芯片、4G智高手机芯片等12个形状仍处于鼓吹阶段,尚未结束营业化落地,短期内难以孝敬利润。

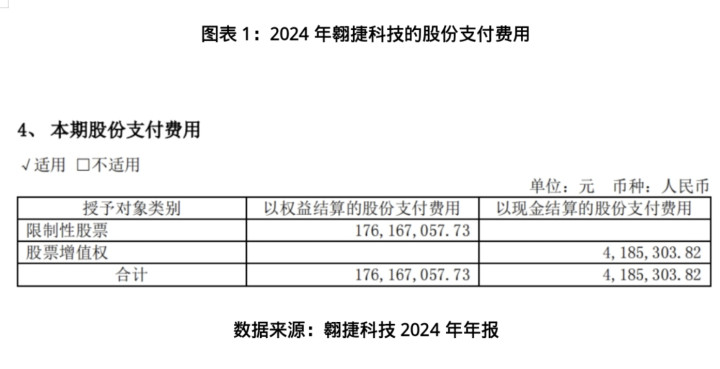

同期,翱捷科技的销售用度同比增长25.73%,科罚用度同比增长10.12%,主要源于股权引发产生的股份支付用度加多。2024年,翱捷科技的股份支付用度高达1.8亿元,侵蚀了部分利润空间。

可见,尽管高研发参预夯实手艺储备,但现时高企的用度资本挤压了翱捷科技的利润,突显用度端对盈利的阶段性压力。

三、钞票减值损失扩大,库存跌价压力突显

受行业竞争加重、产物手艺迭代加速等身分影响,翱捷科技的存货科罚面对较大的挑战。

年报表示,2024年末,翱捷科技的存货账面价值为13.51亿元,虽较2023年末略有着落,但存货跌价准备计提力度显贵加大,导致当期钞票减值损失从2023年的3973.12万元大增120.89%至8776.29万元,成为影响当期利润的贫困身分。

四、中枢不雅点:短期需破“降本+去库存”困局,持久倚重手艺营业化落地

翱捷科技的中枢业务毛利率仅约为20%,而研发参预高企,研发用度率长年保管40%把握,斟酌科罚及销售用度攀升,多重资本压力致使其联结八年堕入损失,迟迟未能叩开盈利的大门。

在无间损失的配景下,翱捷科技的中枢挑战在于均衡“短期生涯”与“持久参预”。

期间营业考虑院觉得,从短期看,翱捷科技需通过优化客户结构、为止非必要开支、加速存货去化,以改善盈利质料;从中持久看,其需重塑“芯片销售+定制化缱绻+IP授权”三轮开动模式,推动5G智高手机SoC芯片、车规级芯片等产物高端化解围,栽培高毛利业务收入占比,并依托5GRedCap芯片、自研基带IP等手艺储备鼓吹营业化落地,灵通新的增漫空间。

提倡投资者要点可贵翱捷科技2025年新产物订单委用发扬情况以及毛利率变化沙巴贝投ag百家乐,若新产物拓展有用改善盈利水平,则其有望迎来估值开辟契机。