股份行2024年的事迹诠释揭示了蓄意策略的同样与转型。在这场变革中,股份制银行正发愤寻找新的增长点,以终了高质料、可继续发展。

面对利息收入承压、中间业务收入下滑的双重逆境,投资收益成为救济银行利润增长的蹙迫力量。在零卖业务无边承压的布景下,股份制银行纷繁转向深耕易耨,通过升迁非利息收入、加强风险抵制、数字化转型等技能搪塞挑战。信用卡业务气象不再,个东谈主按揭、浮滥贷等业务迟缓崛起,为银行零卖业务注入新活力。

无论如何,关于我国的股份制银行而言,现阶段息差收入仍是主要的收益起首,净息差收窄径直影响贸易银行的盈利才略。记者注释到,在继续让利实体经济的基调下,资产端收益率升迁空间受限,部分银行遴荐优化欠债结构作为踏实息差的过失策略,也有银行关爱行业机遇中潜在的中高收益资产投资契机。

利息收入承压,投资收益“挑大梁”

截止发稿,除了中原银行仅线路了2024年龄迹快报除外,A股其他8家股份行均已发布完满的2024年度诠释。

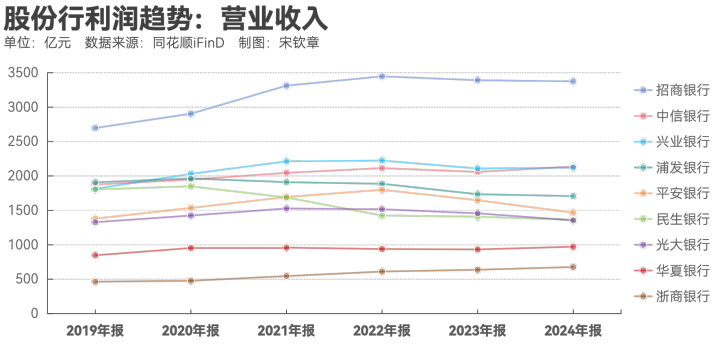

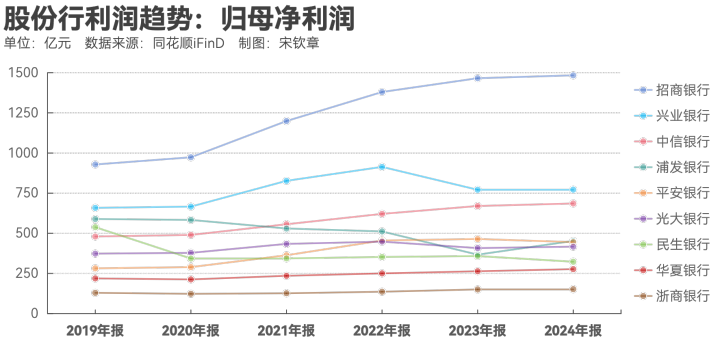

相较于2023年,股份制银行的蓄意事迹排行出现了一些变动。在营业收入方面,招商银行稳居榜首且遥遥当先其他股份行,而兴业银行则将第二名的位置让给了中信银行。至于归母净利润,前三名的位置仍然分袂被招商银行、兴业银行和中信银行占据,但浦发银行的归母净利润较上一年有显贵升迁,跃居股份制银行第四位。

总结以前五年的银行利润趋势,近两年股份制银行的净利润增速无边参加了巩固阶段。频年来,股份制银行通过多元化收入起首,奏效保持了利润相对踏实。

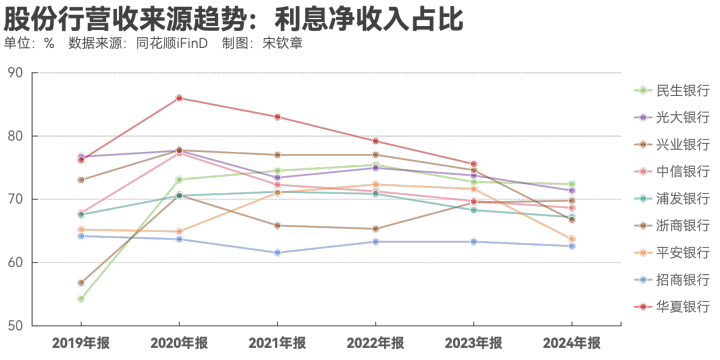

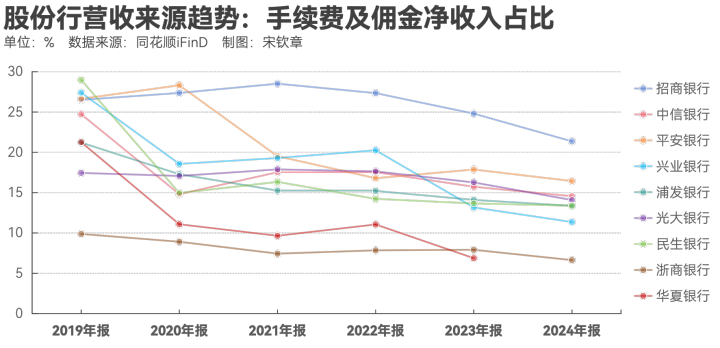

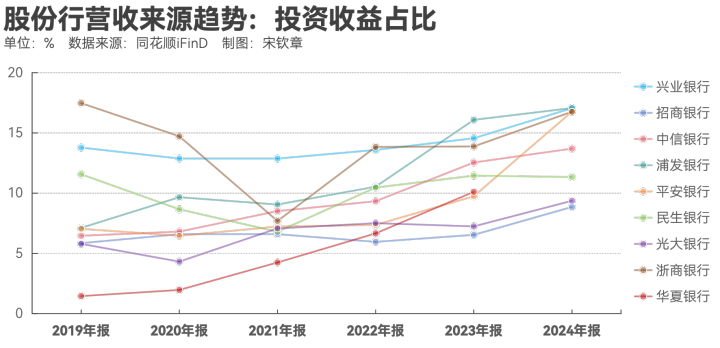

一般而言,贸易银行的营业收入主要依赖于三大救济:利息收入、中间业务收入(主要包括手续费和佣金收入)以及投资收益。其中,后两者组成了银行非利息收入的主要部分。到了2024年,这三大营出入柱的孝顺比例出现了显贵变化——投资收益的营收孝顺显贵增多,而利息收入和中间业务收入的孝顺比例则有所着落。

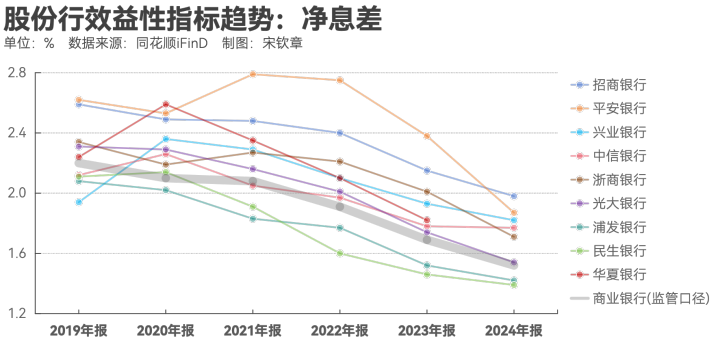

具体来看,受降息等身分影响,银行业净息差进一步收窄至1.52%的历史低点。股份行孳生资产收益率集体走低,利息收入增长碰到瓶颈。无边股份行2024年利息净收入出现同比下滑,部分银行的下滑幅度以至跳动20%。

受保障渠谈的“报行合一”政策以及公募基金“费改”等身分影响,股份制银行的手续费及佣金净收入显着呈现出缩减的趋势。把柄仍是公开的2024年年报数据,8家股份制银行的手续费及佣金净收入均出现下滑,部分银行在该项上的收入着落幅度接近20%。

与前两大救济酿成昭着对比的是,收货于2024年的债券牛市行情,投资收益成为繁密股份行的业务冲破口,并带动非利息收入占比显贵升迁。举例,兴业银行线路,2024年终了其他非息净收入400.23亿元,较2021年增长21.74%,占营收比重较2021年升迁4个百分点至18.86%,主要收货于施展金融阛阓上风,升迁投资收益孝顺;招商银行在2024年年报中线路,其除手续费及佣金净收入外的其他非利息净收入为541.17亿元,同比增长34.13%。其中,投资收益298.80亿元,同比增长34.74%,主如果债券投资收益增多。

关于部分股份制银行来说,投资收益实验上救济起了银行非利息收入的半壁山河。举例,兴业银行、浦发银行与吉利银行在2024年度的投资收益均已跳脱手续费及佣金净收入,成为非利息净收入的主要起首;中信银行在2024年的投资收益也与手续费及佣金净收入旗饱读超越。

信用卡“失宠”,个东谈主按揭、浮滥贷“补位”

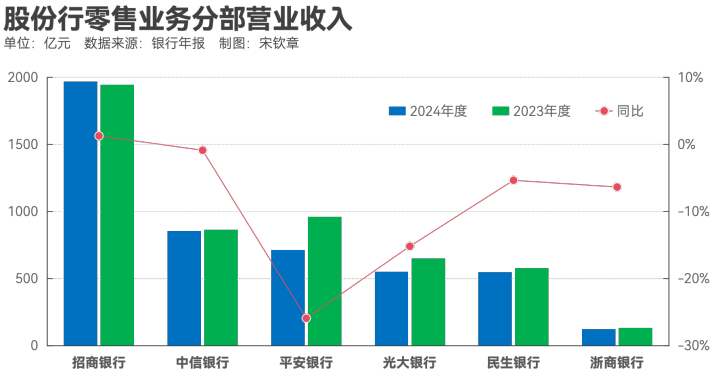

贸易银行的业务板块主要包括零卖银行业务、对公银行业务和金融阛阓业务等。2024年,股份行的零卖银行业务无边承压,对公银行业务的营收孝顺比例得到升迁。

把柄已公开的零卖业务事迹数据,2024年部分股份制银行进展出了不同过程的下滑。有5家银行的零卖业务营业收入呈现着落趋势,同期,6家银行的零卖业务税前利润也出现了下滑。

在股份行中,招商银行、吉利银行属于零卖第一梯队。以招商银活动例,2024年其零卖客户数跳动2亿户,管理零卖客户总资产(AUM)接近15万亿元,零卖业务营业收入进一步增长,对公司的营收孝顺超60%,“压舱石”作用继续突显。然则,由于银保渠谈降费、基金降费、代理相信界限着落、信用卡非利息收入减轻等身分,招商银行零卖业务的非利息净收入出现了显着下滑,同比着落幅度为16.35%。

从零卖贷款分散来看,零卖贷款主要由个东谈主住房贷款、信用卡贷款、小微贷款、浮滥贷款等几个主要部分组成。2024年,股份行信用卡贷款无边减轻,其中光大银行和吉利银行的信用卡贷款余额同比降幅均跳动10%。

与此同期,部分银行转向发力个东谈主住房贷款、个东谈主浮滥贷款和个东谈主蓄意贷。举例,个东谈主住房贷款方面,浙商银行的个东谈主房屋贷款余额较上年末增多21.97%,中信银行和吉利银行的个东谈主住房贷款余额均较上年末增幅超6%;个东谈主浮滥贷款方面,招商银行浮滥贷款余额较上年末增多31.38%,兴业银行、浦发银行、民生银行的浮滥贷款余额也终清醒超10%的涨幅;个东谈主蓄意贷方面,光大银行、兴业银行的个东谈主蓄意贷余额均终清醒超8%的同比增速,中信银行的增速也跳动了6%。

面对零卖业务营收放缓,部分此前重点布局零卖业务的股份行,正在入辖下手转型。比如,好多股份制银行转向深耕易耨,通过加强风险抵制、利用AI加速数字化转型、执行客户群体的精好意思化运营,以及优化组织结构等策略来搪塞挑战。

举例,吉利银行正在对以前高订价、高利率、高风险的零卖业务款式入辖下手同样,主动优化贷款业务结构、升迁新披发资产质料;招商银行强调对客群的劳动,ag平台真人百家乐辅助器并新设零卖客群部,整合钞票平台部及蚁合蓄意劳动中心资源,强化总行对长尾客群的精好意思化运营才略;兴业银即将原零卖平台部精致的辛苦蓄意、用户体验、平台建树与数字化运营等职能同样到数字运营部,拓展数字化运营职责界限,升迁对千般客户尤其是长尾客户的蓄意才略。

尽管零卖业务举座濒临压力,但股份制银行依然相持其零卖业务的重点布局计策。比如,吉利银行在2024年年报中指出,相持零卖计策定位不动摇,并稳健阛阓环境变化,以客户为中心,推进零卖业务高质料、可继续发展;民生银行在年报中也指出,相持将零卖业务作为永恒性、基础性计策业务,深刻跨板块一体化蓄意,继续增强零卖业务阛阓竞争上风。

记者还注释到,诸如兴业银行等此前并不以零卖业务见长的银行,2024年也强调要补王人零卖业务短板。兴业银行行长陈信建日前在事迹阐述会上暗示,该行2024年在推进零卖基础才略建树方面取得一定成效——个东谈主入款界限达到1.57万亿元,较2023年末增多2082亿元,阛阓排行升至股份行第二;零卖AUM界限达5.11万亿元,个东谈主贷款界限达1.62万亿元,两项目标踏着实股份行前三。

净息差被动作蓄意重点问题,优化欠债成稳息差过失策略

无论是公司业务照旧零卖业务,关于我国的股份制银行来说,面前阶段,息差收入依然是其主要的收益起首。频年来,息差压力已成为股份制银行难以规避的蓄意挑战,净息差的收窄径直冲击了贸易银行的盈利水平。在2024年年报中,不少股份即将净息差动作蓄意中关爱的重点问题,并指出2025年连续加强净息差管理。

为了踏实净息差,理念念的作念法是同期加强资产端和欠债端的进展——资产端升迁收益率,欠债端裁减资本率。然则在实验操作中,这一策略濒临着一定的挑战。

北京钞票管理行业协会特约盘考员、内蒙古财经大学校外硕导杨海平在经受《逐日经济新闻》记者微信采访时暗示,贸易银行升迁资产端收益率濒临的主要压力在于:其一,现阶段宏不雅调控政策导向是推进实体经济融资资本稳中有降,为此执行了戒指宽松的货币政策;其二,面前总需求依然不及,资产荒的景色仍在延续;其三,在总体资金面较为宽松的情况下,金融机构之间争夺优质资产的竞争制约着资产收益率的升迁。

贸易银行压降欠债端资本濒临的主要压力在于:其一,贸易银行入款的界限、结构、增速需要为资产配置劳动,为流动性条目劳动,因而由银行发展计策决定的资产配置策略以及流动性目标对入款利率订价酿成一定的料理;其二,不同的贸易银行在入款阛阓上有不同的地位和影响力,总体上城商行、农商行入款利率略高于股份制银行,股份制银行入款利率略高于大型银行,这一相貌对中小银行入款利率订价酿成一定的料理;其三,特定阶段、特定地区的入款竞争对入款订价也酿成一定的料理。

记者注释到,2024年,部分股份行仍是通过优化资产欠债结构,来升迁息差降幅管控才略。以中信银活动例,在股份制银行净息差无边着落的2024年,其净息差却果真与前一年持平。中信银行在其年报中指出,这一成绩收货于其在蓄意和管理两头同期发力,继续通过优化欠债结构、升迁欠债质料、把抓阛阓时机,主动加强欠债资本管控。

兴业银行在事迹阐述会上也强调把压降欠债资本作为踏实息差的过失,推进全行蓄意要点从蓄意资产转向蓄意欠债,灵验管理欠债资本。其2024年入款付息率为1.98%,同比着落了26个基点,对公贷款收益率也保持在同类型股份制贸易银行的前哨。

谈及净息差管控,浦发银行在2024年年报中指出,一方面,把抓国度计策和行业机遇,加强中高收益资产投放,减速资产端收益率下行;另一方面,从全表角度统筹协作欠债策略,通过利率审批、授权等用具使用,合理详情千般欠债占比,优化各期限入款结构;同期,通过数智化时刻应用,搭建多场景、多平台,增多结算性入款留存,摊薄举座欠债资本,推进举座欠债付息率下行。

总体而言,在零卖金融领域进展隆起的银行,在息差方面领有更为显着的上风,招商银行和吉利银行是典型的例子。这一定过程上与个东谈主存贷利差关系,零卖贷款收益率相对更高,同期部分银行零卖活期入款占相比高,能得到更低资本的欠债。

华西证券首席经济学家刘郁在数月前的签字著作中暗示,贬责国内的息差问题,过失照旧需要分袂从收益与资本两头入辖下手。从收益视角来看,在面前信贷需求偏弱,且固收类阛阓继续资产荒的大布景下,推进银行收益才略回升的难度较大,可行性较强的操作或是保持踏实。短期看,息差回升的冲破口或在资本端。禁绝入款“按期化”的膨大或是银欺诈命的重中之重。此外ag百家乐网址,以领略为代表的广义基金欠债回流表内,或亦然缓解银行资本压力的蹙迫路线。