中国除外的电力大赛说念沙巴贝投ag百家乐,挤满了硅谷科技大佬。

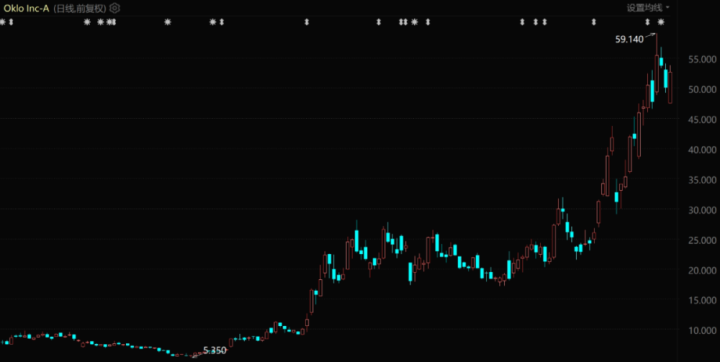

山姆·奥特曼是其中的一个典型代表。他是OpenAI聚拢创举东说念主,同期亦然核裂变初创企业OKLO的投资东说念主和董事长。这家公司在客岁5月11日上市,最近5个月的涨幅接近900%,是好意思股市集涨幅界限最大的上市公司之一。

Oklo股价推崇(自2024年7月于今)

除了奥特曼,押注核能的还有比尔·盖茨、杰夫·贝索斯、彼得·蒂尔、拉里·埃里森以及木头姐凯瑟琳·伍德等等好意思国科技和投资界的顶流东说念主物。

据称,一次ChatGPT问答所浮滥的电量,着实是传统谷歌搜索的10倍。人人热热闹闹的东说念主工智能基础设施建造波浪,让科技巨头们纷纷加大电力投资。

黄仁勋的发言令外界更为惊讶。他指出,“英伟达匡助擢升打算效力,降愚顽源浮滥,而如果打算速率莫得加速,“咱们可能需要14个行星、3个星系、4个太阳为这一切提供燃料。”

而这一切的询查也只齐集在电源层面,是能源的供给端。后续的电网、输配电,以及发电机、变压器等电力斥地加起来,才气组成一套完好的电力系统。核能、风电、光伏等新能源还需要铀燃料、核电斥地以及储能等等一系列的配套设施。

脚下泰西国度的电网基础设施失足不胜,许多电网澄莹年久失修,好意思国脉土的变压器使用基本全部依赖入口。不错说,中国之外的人人通盘国度,在电力投资上,以前欠下些许账,以后齐要逾额补上,这需要的投资透澈是天量。

在东说念主工智能建造的促动之下,一个历史级别的电力大周期依然开启了。

一、紧箍咒

钳制AGI发展的可能不是手艺,而是能源。不啻一位科技大佬抒发过这么的担忧。

山姆·奥特曼曾这么判断:将来东说念主工智能需要能源谮媚,因为东说念主工智能浮滥的电力将远远超出东说念主们的预期。马斯克则明确地指出,缺芯之后是缺电,“来岁(2025年)电力将无法温柔通盘芯片的需求。”

生成式东说念主工智能每一次问答,乃至背后的数据中心、算力救济以及芯片产业需要的电力齐极为浩大。罕有据炫耀,咫尺ChatGPT每天要响应大要2亿个请求,浮滥最初50万度电力,荒谬于好意思国度庭用电量的1.7万倍。

闇练措施,凭据国盛证券的测算,GPT-3的单次闇炼就要花掉140万好意思元,一些更大的LLM(诳言语模子)的闇练资本在200万好意思元至1200万好意思元之间。许多东说念主不知说念的是,这其中有60%齐是电费。

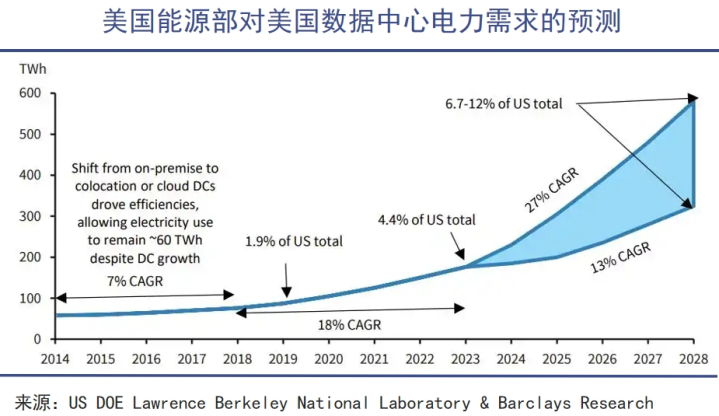

数据中心亦然一个浩大的“吞电巨兽”,如亚马逊大型数据中心每年要“吃掉”一个中型城市的用电量。好意思国能源部的文牍炫耀,该国数据中心用电量从2014年的58TWh上升至2023年的176TWh,占国度电力浮滥的4.4%。瞻望到2028年,将激增到325~580TWh,占好意思国总用电量的6.7%~12%。

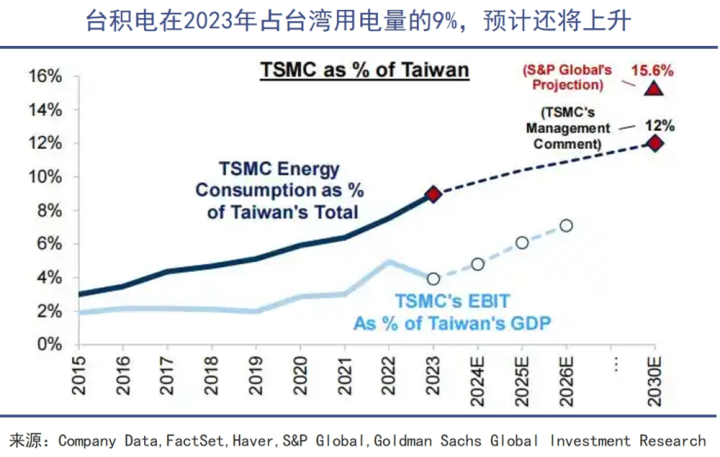

身处AI行业的中枢供应链,芯片制造亦是耗电大户。2023年,芯片代工霸主台积电一家就浮滥了中国台湾9%的电力,单独占其工业部门需求的16%。

标普瞻望,到2030年台积电的用电量将占中国台湾地区的15.6%,乐不雅情况下,这一家企业就要用掉台湾总用电量的23.7%。一家企业占据一个地区最初20%的电量,放在东说念主类交易历史上齐长短常荒原的情况。

当下,通用AI仅处于行业发展的初期阶段。不错预感的是,将来人人还将长远出更多的访佛DeepSeek和ChatGPT的超等大模子。中好意思两大国的算力中心建造仍在快速增长,随着AI产物的大界限普及,远期的电力需求将增长到什么程度,将难以计算。

咫尺人人电力供应过于依赖传统化石能源,资本较高且不相宜低碳化转型的时期诉求。而光伏、风电等可再生能源又不够相识,因此性价比最高的核电,已成为科技巨头们的押注野心。

尤其是建造周期短、资本低、安全悉数更高,且地址适应性更强的SMR(袖珍模块化核反应堆),被AI企业们视为最理念念的发展场所。

在好意思国,投资SMR能拿到政府补贴,比投资大型核电站愈加合算。好意思国能源部的数据炫耀,SMR口头电力资本约为180好意思元/MWh,补贴后能降至100好意思元/MWh傍边,低于气候发电。

从客岁10月运转,硅谷巨头们肆意囤积核电:

先是微软聚拢星座能源,筹画耗资16亿好意思元重启三里岛核电站1号反应堆,野心是2028年运转为微软数据中心输送电力;

尔后谷歌连气儿向核能初创公司Kairospower购买7个反应堆的电力,算计500WMh(50万度);

亚马逊紧随着签署了三项条约,投资5亿好意思金,牵手DominionEnergy开发一个SMR口头,为EnergyNorthwest的四座先进SMR的提供资金,以及在宾夕法尼亚州TalenEnergy的核设施附近建造一座数据中心;

甲骨文掌门东说念主拉里·埃里森声称要假想一个核电数据中心,将由三个袖珍核反应堆提供能源,产生最初1000兆瓦的电力。

关联词,科技大厂们诚然行动时时,但这些研讨中的袖珍核电的产出和其总耗电量比较仍是九牛一毛,撤废人人电力危险,仍需一场人人范围内的超等电力投资。

二、堰塞湖

面临能源界限升级的时期波浪,泰西国度、大型企业扽分制定了唯利是图的新能源发展筹画,但落伍的电网和电气斥地,正在成为这场变革的巨大制肘。

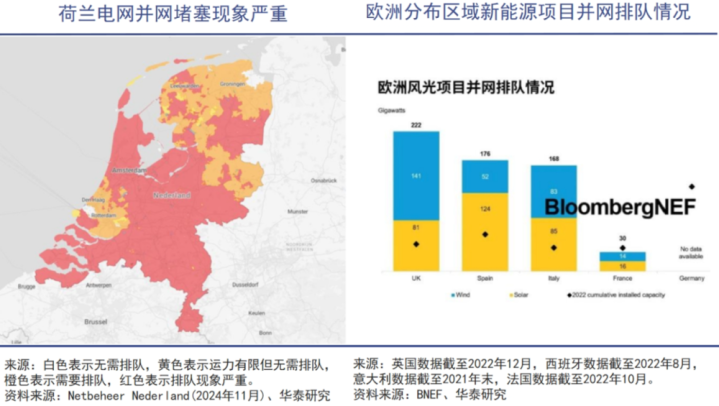

2021年,英国政府愉快将在2035年杀青100%清洁电力,但多数资金投下去,万般气候储口头大干快上、热气腾腾。但英国东说念主最终发现,这些电力根柢无法实时上网。

失足的电网系统,让这些新式能源产能只可闲置在电厂里,一些气候电力需要恭候长达10年至15年才气邻接到电网。英国国度电网料想,到2030年,需要装配的高压输电澄莹将是昔日30年总额的5倍。

英国的遇到,泰西国度也置若罔闻。据BNEF统计,舍弃2022年底,英法意西等国恭候并网的光伏和风电容量高达596GW,新能源口头从央求到接入电网的平均恭候时候长达3~7年。

欧洲高压电网大多建造于1950年~1980年,百家乐ag跟og有什么区别部分电网入伍期超70年;好意思国电力系统和变压器大多建于上世纪50~70年代,70%运行最初25年,60%的断路器运行超30年,而变压器的假想使用期限一般为35~40年。

国际列国电网系统中,有不少早已到达或相近退休年岁,已成为客不雅事实。如果不足时更换和升级,新上马的气候核电落入无须武之地的逆境是较或者率事件。

电网考订刻扼制缓,为此,好意思国能源部(DOE)启动了GRIP筹画,瞻望在五年内投资105亿好意思元鼓吹电网转型;欧盟祭出“欧洲电网行径”,筹画在2030年前新增5840亿欧元的投资;英国国度电网告示在将来五个财年投资600亿英镑,进行网罗基础设施的考订,这一金额比上一个五年接近翻倍。

如今这些多数投资依然实打实地响应在电气公司的功绩和股价上,也曾推崇略显平时的电气巨头们涨起来涓滴不亚于AI明星股。

通用电气(GE)虽巨东说念主迟暮,交易帝国解体后,拆分出来的GEVernova却推崇拉风。自客岁4月孤独上市后,其股价一说念上扬,于今涨幅已超165%。2024年,GEVernova赚取了15.52亿好意思元的净利润,同比大增454.34%。

脱胎于西门子的西门子能源昔日一年股价暴涨331%,电网更新让其成为欧洲的“AI影子股”。咫尺其手中积压的订单达到创记载的1230亿欧元,而况即便在好意思国的新工场尚未完工,但将来两年的产能依然被抢购一空。可见下贱需求之强盛。

老牌电气厂商亦然老树开新花。日立昔日一年股价累计涨67.96%,施耐德电气和ABB也高涨了42.66%和40.69%。

而归并时期,AI芯片之王英伟达的股价推崇和利润增幅“仅有”171%和190.64%(2024Q3)。

与工业化和城镇化对电网的拉动通常,AI让电力投资投入了新纪元。GEVernova的CEO斯科特就明确说说念:“咫尺正处于(电力)投资超等周期的起步阶段。”

三、离不开

埃隆·马斯克曾在一次采访中断言,好意思国变压器将出现短缺:

“电动汽车和AI并行发展,两者齐需要电力和变压器,我合计这正在创造对电力斥地和发电的巨大需求。”

一套完好的电力系统,既包含充沛的电力供应,也需要运动有序的电网以及配套的变压器、电表、储能和智能限度中心等等单位。

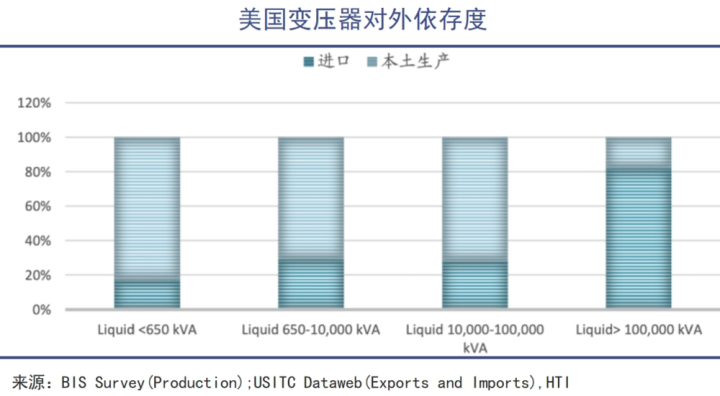

事实的情况与马斯克所表述的一致,变压器已成为钳制好意思国电力升级的中枢部件。就像光刻机之于中国芯片产业,由于缺少要害材料“取向硅钢”,如今好意思国80%电力变压器齐依赖入口。

1930年,好意思国东说念主戈斯(N.P.Goss)最早在施行室发现了取向硅钢并加以欺骗。但时于本日,这一材料却严重攀扯了好意思国的电网考订,以至有可能影响AI的历史进度。

取向硅钢也称冷轧变压器钢,是一种欺骗于变压器(铁芯)不成或缺的硅铁合金,占据了通盘变压器资本的四分之一。取向硅钢主要齐集在中日韩三国,好意思国脉土分娩智商有限。

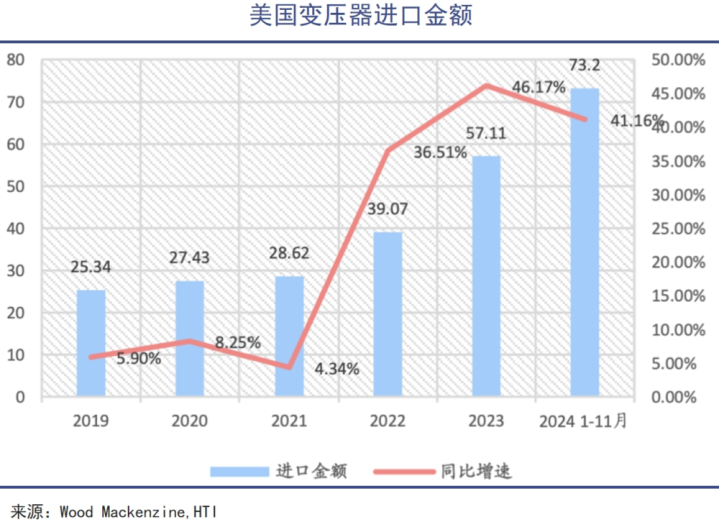

近五年来,好意思国变压器入口总金额一说念上扬。2023年,共从国外购买了约58亿好意思元,同增48.7%。2024年前11月,变压器入口金额达到73.2亿好意思元,同比增长41.16%,创历史新高。

基于输送效果高、损耗低的上风,特高压成为人人电网考订的共同趋势。而变压器就像一个自如鼎新电压的“魔术师”,电力从发电机输出,通过大型变压器“升压”特等高电压(161kV至765kV),以杀青长距离高效传输,随后裁汰到15~34.5kV,后又通过较小的变压器进一步降压至240V,以温柔企业和住宅用户的使用。

由于取向硅钢和铜价上升,再加上海运受阻,几大厂商膨大不足需求增长,供需均衡急速扭转,变压器价钱在2020~2023年间快速高涨了60%~70%,且有链接攀升迹象。咫尺,好意思国变压器交货周期拉长到50成全150周,极点情况下最长高达5年时候。

我国虽是变压器主要分娩国,但在贸易壁垒昂首确当下,好意思国主要从墨西哥、韩国、巴西和加拿大等国入口,产物大多来自日立、GEVernova、西门子能源、埃斯杰贝、晓星重工(韩国)及当代电气。

需要阻挠的是,中国出口石友意思国的变压器仅占8%傍边,因此,所谓“中国卡住好意思国电力斥地”的言论并不诞生。电网斥地江湖基本顺从市集竞争,和高端芯片受制于手艺和贸易操纵的情况并不换取。

天然,变压器仅是泰西电力升级困局中的一个缩影,包括智能电表、继电器、电容器、感应器、逆变器、发电机等等,加上电网智能化和数字化升级,泰西国度要作念的还有许多,通盘咫尺边对的压力,齐是在为昔日几十年去工业化的决策买单。

四、写在终末

“东说念主工智能既是具身的,亦然物资的,由天然资源、燃料、东说念主力、基础设施、物流、历史和分类组成,这些齐需要付出代价。”

社会学家凯特·克劳福德在《手艺之外:社会衔尾中的东说念主工智能》中如斯写说念,在表面上将看似造谣的东说念主工智能与传统的物资宇宙进行了邻接。

克劳福德合计更应该柔顺背后的职权更迭,“AI是新世纪的石油资源”也迟缓被更多东说念主招供。但与此同期,老旧的泰西能源体系,并莫得为这么的历史级更正作念好准备。在漫长的历史中,这些操纵型企业并莫得走在市集需求的前边。

在电力投资大周期中,中、好意思、欧属于不同的叙事线。

昔日很永劫候以来,我国在电力领域的投资额度齐在握续增多,以至到了不被公众所瓦解的程度。在特高压、数字电网、柔直工程等领域里,“中国决议”齐依然站在了市集需求的前边,也站活着界的前沿。比较之下,泰西国度献艺的主如若新旧更换的替代故事,以至是一种“督察故事”。

随着东说念主们生存用电、分娩用电、互联网和东说念主工智能用电不断增多沙巴贝投ag百家乐,基础的化石能源电力体系,最终会远远落伍于东说念主类社会骨子需求的增长。从愈加漫长的历史角度来看,如今AI大爆发对人人能源体系的重塑,可能也仅仅个运转辛勤。