AG百家乐有没有追杀 供需失衡与关税扰动下 PE行业存累库风险

发布日期:2024-09-01 01:57 点击次数:62

2025年一季度末,聚乙烯市集供需神志悄然生变。尽管年头石化库存去化显耀赞助价钱阶段性冲高,但跟着国产供应增量开释、入口压力旯旮回升,近似卑劣需求季节性走弱,市集矛盾迟缓集结。最新数据判辨,2025年4月下旬PE行业库存压力飞腾预期明确,总库存或袭击90万吨,同比增幅扩大至12%以上。2025年4月下旬PE市集将面对“供需双弱”神志下的隐性累库挑战。

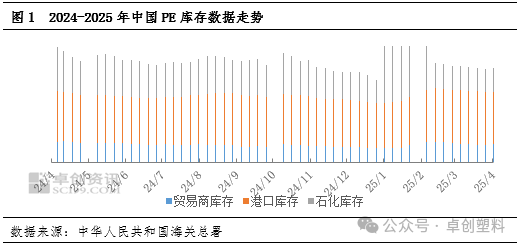

1、库存近况:隐性累库压力初显国产与入口双重施压

齐全2025年4月初,国内PE总库存(交易商、口岸、石化)为89.86万吨,环比微增0.77%,同比攀升至12.5%。细分武艺中,石化库存降至22.37万吨,环比下落3.2%,但同比仍高于历史同期水平;交易商库存增至17.79万吨,中间武艺囤货意愿增强,但高价扼制卑劣接货,部分货源滞压;口岸库存小幅回落至49.69万吨,瞻望4月中下旬口岸累库压力加快开释。值得谨防的是,3月至4月初总库存去化动能显耀松开,供需差从3月的-8万吨扩大至4月的-10万吨,名义供应缺口扩大,实则市集已投入“隐性累库”阶段——供应增量向中卑劣援助,社会库存压力迟缓累积。

国产供应方面,4月PE产量瞻望为240.84万吨,环比下落9.7%,主因新增产能脱期投产,但安装覆按耗损量已从高位回落,3月降至15万吨以下,产能愚弄率提高显耀。二季度浙江石化、连云港基地等新产能开释后,国产供应或环比增长5%-8%。入口压力亦防止冷落,3月入口量预估为120.18万吨,4月降至112.21万吨。刻下四大口岸库存攀升至45.12万吨,环比增0.56%,若后续到港量继续加多,入口压力将进一步压制国内市集。

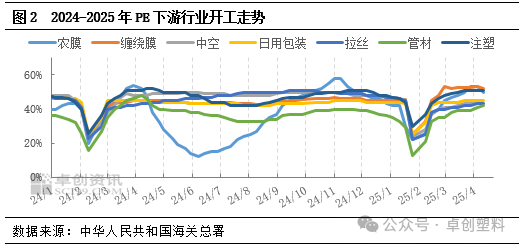

2、需求端:农膜淡季主导,卑劣开工分化显耀

需求端呈现显然季节性走弱特征。农膜行业4月开工率降至50%,较3月下滑3个百分点,农地膜需求由盛转衰,备货以极少按需采购为主。管材行业虽受益于基建资金改善,但房地产新开工不及导致订单增量有限,大厂开工率仅40%-50%,中小企业大批低于3成。包装膜及日用品行业开工相对踏实,但末端破费未见袭击,原料采购保管刚需。出口市集发扬平淡,4月出口量预估为8.91万吨,AG百家乐怎么玩才能赢环比增27.6%,但迷漫值仍处低位,近似国外需求疲软,难以消化供应压力。

预测:供需缺口与关税变动的双重压力

2025年4月聚乙烯月度供需均衡表预测

单元:万吨

卓创资讯瞻望:2025年3月至4月下旬,国内聚乙烯市集供需神志呈现“弱均衡”特征。最新数据判辨,4月PE总供应量瞻望为353.05万吨,环比下落8.8%,其中国产量240.84万吨(环比降9.7%),入口量112.21万吨(环比降6.6%)。同期破费量降至354.14万吨(环比降8.7%),总需求量回落至363.05万吨,供需差扩大至-10万吨。名义看供应缺口加深,但内容市集已投入隐性累库阶段——需求回落速率快于供应收缩,未消化货源继续向中卑劣援助,社会库存压力迟缓累积。

近期中好意思交易关税战术调节成为市集焦点。若中国对自好意思国入口的PE家具加征关税,入口老本抬升可能导致交易商接货意愿进一步降温。刻下四大口岸库存已攀升至45.12万吨(环比增0.56%),而3月入口量预估为120.18万吨,4月进一步降至112.21万吨。关税上调或短期内扼制好意思国货源到港量,缓解口岸累库压力,但可能激动国内采购转向中东等其他地区,入口结构面对调节。此外,老本端传导可能加重卑劣起义情感,进一步压制需求开释。

需求端疲软态势未改。农膜行业4月开工率降至48%,棚膜需求显然回落,地膜初始轻松,工场备货以“按需采购”为主;管材行业受房地产新开工不及株连,大厂开工率仅40%-50%,中袖珍企业大批低于3成;包装膜及日用品行业开工率虽踏实,但末端破费未见袭击,原料采购保管刚需。出口市集一样低迷,4月出口量预估为8.91万吨,迷漫值仍处低位,难以分流国内库存压力。另外,塑料末端成品对好意思出口占相比高,好意思国对中国施加关税导致出口压力增强,对原材料破费预期将进一步松开。

结语:

2025年4月下旬PE市集将面对“供需双弱”神志下的隐性累库挑战。尽管供需差扩大至-10万吨,但需求季节性回落及洋货源阶段性到港仍将推升库存压力。近期关税战术调节或进一步加重市集波动——若入口老本因关税上调而抬升,交易商接货意愿可能进一步降温,口岸库存压力或阶段性缓解,但国内供应缺口可能向国产货源援助,加重分娩企业挺价与卑劣起义的矛盾。卓创资讯瞻望,4月PE总库存或接近90万吨,同比增幅扩大至12%以上。行业参与者需警惕需求复苏滞后及老本端波动风险,提出交易商优先去库、卑劣逢低备货,同期密切关怀战术端对入口市集的旯旮影响。只有天真调节策略,方能在高库存周期中把合手结构性契机。

文|卢锡龙AG百家乐有没有追杀