发布日期:2024-11-03 12:23 点击次数:70

新茶饮的“混战”,终于打到了上市这一站。

客岁12月9日,古茗最先向港股发起了冲击,仅过了18天,沪上大姨紧追后来,陆续鼓舞IPO上市。

2025年第一天,蜜雪冰城更新了招股书,加入到这场竞赛中。

加上之前传出霸王茶姬、茶颜悦色将在好意思国上市的音书,新茶饮继价钱战之后,又在股市卷起来了。

在一堆中端新茶饮里,以低廉著称的蜜雪冰城尤为显眼。

这个显眼,不仅在于蜜雪冰城的招股书强调单价只须6元,更在于它只花了三年时辰,便作念到了营收壅塞200亿元。

尽管客单价低,但蜜雪冰城正成为新茶饮里最赢利的品牌之一。

2元一个冰淇淋,4元就能有一杯现场制作的柠檬水,蜜雪冰城应该是新茶饮生物链最底层的存在。

但这并不妨碍它有着极强的吸金身手。

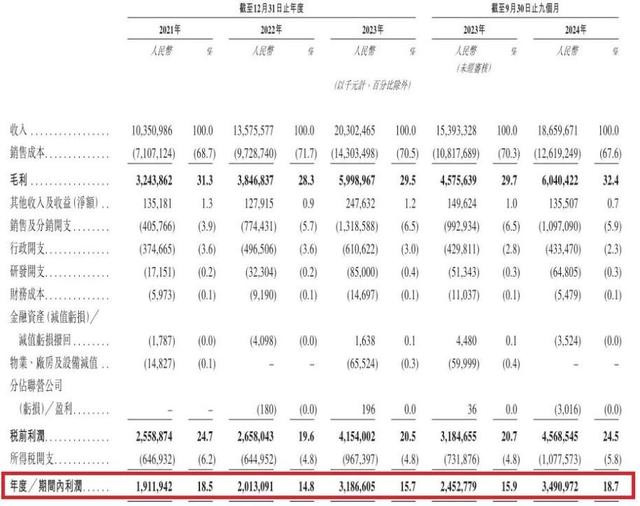

从最新招股书表示的有关数据可以看到,蜜雪冰城2021年的收入壅塞100亿,仅过了两年,2023年收入迈进了200亿大关。

2024年前九个月收入已经稳步飞腾,达187亿元,同比普及21.2%。

蜜雪冰城的利润也在不停增多,2021年只须19.12亿元,到了2023年,净收益有31.87亿元。

而2024年前三季度净收益达34.91亿元,仅用了9个月,就比2023年全年赚的还多。

由于市集奢侈低迷,加上竞争热烈,近两年不少新茶饮堕入瓶颈,为何蜜雪冰城能越赚越多?

其中一个原因是门店规模大。

2021年,蜜雪冰城开启了跋扈彭胀方式,每年新开店铺在8000家以上。

到2024年9月30日为止,蜜雪冰城领有4.53万家店铺,有近4800家为异邦店铺,在越南、印尼、日本、韩国齐能见到其红底白字的牌号。

通过大规模彭胀,蜜雪冰城一跃跳跃星巴克,成为当今专家最大的现制饮品企业。

另一方面,蜜雪冰城作念的不是奶茶买卖,而是供应链买卖。

在蜜雪冰城4.53万家门店里,99%齐是加盟店。

通过大批量采买裁汰本钱,建造基地分娩饮品食材,再销售给4万多家加盟门店,蜜雪冰城把供货商作念成了品牌最赢利的业务。

仅2024年前三季,蜜雪冰城的“商品和成立销售”占了总收入的97%。

收成于这种方式,蜜雪冰城赚的盆满钵满。招股书透露,仅现款及现款等价物这一项,蜜雪冰城就有59.8亿之多。

既然不缺钱,为何蜜雪冰城非要加入上市这场混战?

其实,年入百亿的“雪王”,着急得很。

蜜雪冰城能屹立近30年,靠的是两大要胜法宝。

一是产物单价低,大部分饮料价钱不超10元,另一个是国内较早开启加盟的品牌。

在两者匡助下,蜜雪冰城攻下了四五线县城及州里市集,给我方挖出了一条护城河。

可是近两年,无论是喜茶、奈雪的茶等高端茶饮,照旧瑞幸、库迪等咖啡连锁店,纷纷下场打起价钱战。

除此外,喜茶和奈雪的茶在这两年先后开启加盟,越来越多的店铺开到了三四线城市。

头部品牌的下千里,ag百家乐真的假的加上古茗、霸王茶姬等加速开店脚步,蜜雪冰城遭受了一轮又一轮的同业降维打击,可谓亚历山大。

与此同期,蜜雪冰城还要面对来自门店密度的问题。

曾有证券机构分析,按蜜雪冰城在大本营郑州的开店密度来估算,在寰宇范围内的门店上限在6万~8万家。

当今蜜雪冰城在国内的门店数目已超4万家,是最大上限的一半。

按一年扩店8000家的速率缱绻,五年后蜜雪冰城将会波及国内市集容量天花板。

门店的填塞,将会影响到供应链的升级发展,而供应链又是蜜雪冰城最为伏击的业务,要是这里出现问题,很容易会濒临崩盘。

何况受门店密度、品牌间竞争尖锐化波及,蜜雪冰城的平均单店终局零卖额从2023年的144万,下降到2024年的108万。

营收裁汰,会径直打击加盟商的信心,进而自下而上影响整个品牌。

在内忧外祸双重夹击之下,即使不差钱,蜜雪冰城照旧但愿通过上市来为公司注入一股新的力量。

可是,关于热烈角逐,内卷严重的新茶饮,上市确切能措置企业濒临的问题吗?

新茶饮上市,早已不是什么簇新事。

早在2021年,奈雪的茶得手登陆港交所,被誉为“新茶饮第一股”。

可上市首日却迎来破发,而后奈雪的茶成交价一起着落,甩手到1月17日收盘报1.15港元/股,和刊行价19.8港元/股比拟,暴跌94%。

股票价钱跌落谷底的同期,奈雪的茶赢利身手也不尽如东谈见地。

上市前两年一直处于升天状况,直到2023年首次达到整年盈利,但收益未几,仅有2090万。

到了2024年上半年,奈雪的茶事迹陆续下滑,直营店铺利润为1.65亿,与2023年同期比拟,跌幅65.1%,举座损失达4.4亿。

从这些数据可以看到,即使得手上市,但奈雪的茶永恒逃不外作念赔本买卖。

而争抢到“新茶饮第二股”的茶百谈,也难逃奈雪的茶的走时。

2024年4月,茶百谈在香港上市,刊行价为17.5港元/股,本日遭受破发,跌幅达26.86%。

或者是有奈雪的茶动作前车之鉴,市集并不看好茶百谈,之后股价不停下挫,曾一度低至5.4港元/股,仅为上市时的3成。

不同的是,茶百谈的盈利身手要比奈雪的茶要强,客岁上半年发布的财务报表示出,茶百谈净收益为4.1亿元。

诚然在同业的烘托下,茶百谈还算可以,但跟未上市前的2023年同期比拟,利润下降了43%。

从这两个品牌在股市的进展来看,上市对新茶饮来说不见得是一件善事。

不外和奈雪的茶、茶百谈比拟,蜜雪冰城领有隐私城市多、供应链规模大等上风,即使上市了也恐怕会出现股价着落、升天等情况。

但从前两次冲击IPO失败的资格来看,股价、收益仅仅后话。

此次能否得手上市,才是蜜雪冰城当今遇到的最浩劫题。

-END-ag百家乐交流平台