- 你的位置:ag百家乐苹果app > Ag百家乐时间差 > AG百家乐网站地址 博俊科技, 闯入华为的大门!

AG百家乐网站地址 博俊科技, 闯入华为的大门!

手艺,加快渗入!

在半导体、医药、锂电等行业,手艺迭代是鼓舞行业发展的中枢能源。

举例,台积电的3nm坐蓐工艺、恒瑞医药的PD-1禁绝剂、宁德期间的高密度固态电板手艺,齐在重塑行业神气。

而关于汽车行业来说,跟着轻量化、智能化海浪的发展,一体化压铸、空气悬架、电子后视镜等新手艺加快渗入,有望为行业带来更大的增漫空间。

其中,一体化压铸手艺有着显赫上风。以特斯拉ModelY为例,一体化压铸能让车身分量裁汰30%,本钱下落40%,续航提高10%。

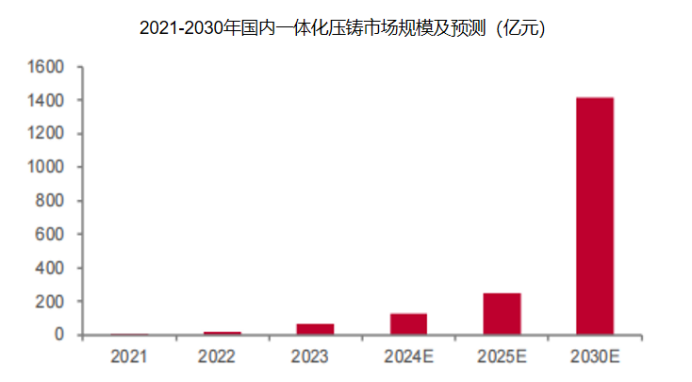

瞻望2025到2030年,国内一体化压铸阛阓范围将从300亿元飙升到1400亿元,年复合增长率高达36.08%,高成长性突显。

拓普集团、旭升集团等龙头企业,时时被合计是一体化压铸手艺的典型代表,拓普集团更是早在2022年就结束了一体化压铸产物的量产。

与之比较,博俊科技天然入局较晚,但其推崇极为飞速。

2024年,公司与力劲集团矍铄采购左券,购买了多套2500T-9000T级别的大型压铸机,坐蓐一体化压铸、高压铸铝等产物。

尽管入局时期不长,博俊科技已告捷在后底板、减震塔、前端模块等多个边界赢得客户订单,一体化压铸产物更是瞻望将于2025年第二季度结束量产,实力止境强悍。

除了一体化压铸推崇快,博俊科技还手持三大法宝:

第一,手艺实力强悍。

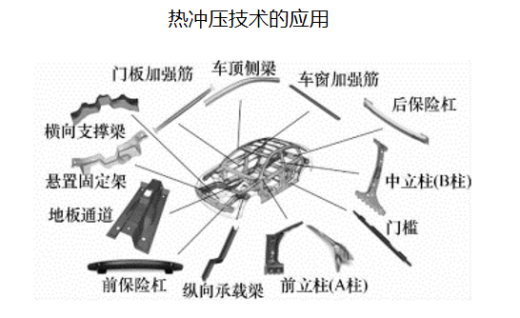

在冲压边界,博俊科技的手艺实力尤为超越,尤其是在热冲压手艺上,公司走在了行业前线。

热冲压手艺是一种高门槛的工艺,概况将钢材加热后快速成型,坐蓐出超高强度的零部件。这种手艺不仅概况显赫提高车身的坚固经由,还能缩小分量、降愚顽耗。

由于其手艺门槛较高,国内仅有少数企业掌持。

与万安科技、金鸿顺等同业比较,博俊科手段够纯熟诳骗热冲压手艺,坐蓐出用于车身立柱、门梁、保障杠等要道结构件的超高强度零部件,手艺上风显著。

第二,盈利能力快速提高。

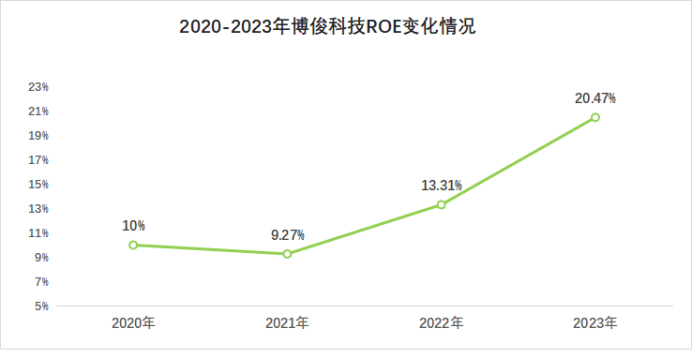

从中枢盈利能力标的ROE看,2020到2023年,博俊科技ROE从10%提高到20.47%,高涨了高达10个百分点。

公司2023年的ROE水平,照旧跨越了青岛啤酒(16.12%)、华润三九(15.86%)等大白马。

那么,博俊科技的ROE是若何结束大幅提高的呢?

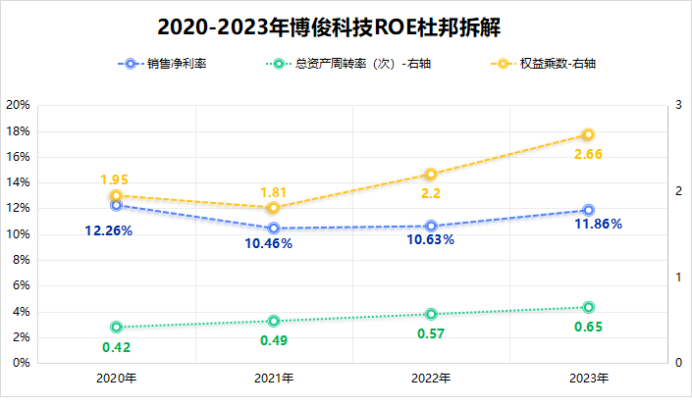

左证杜邦分析法,咱们将ROE拆分为销售净利率、总金钱盘活率和权利乘数。

如下图所示,2020到2023年,公司总金钱盘活率从0.42次提高到0.65次;权利乘数从1.95提高到2.66;而净利率从12.26%下落到11.86%。

因此,总金钱盘活率和权利乘数为鼓舞公司ROE高涨的要道要素,底下咱们逐个分析。

最初,总金钱盘活率方面:

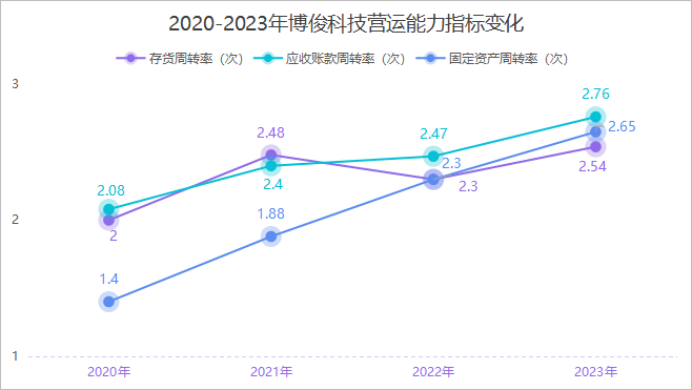

存货盘活率、应收账款盘活率和固定金钱盘活率,不错四肢分析总金钱盘活率变化原因的蹙迫参考标的。

2020到2023年,Ag百家乐时间差博俊科技固定金钱盘活率从1.4次提高到2.65次,提高了89.29%,强力鼓舞了总金钱盘活率的高涨。

数据表现,2020到2023年,公司固定金钱从4.15亿增长到11.99亿,增长幅度为189%,而同期营收增长幅度为421%。

由于公司营收增长幅度显赫跨越固定金钱的增长幅度,固定金钱盘活率得以提高。

其次,权利乘数方面:

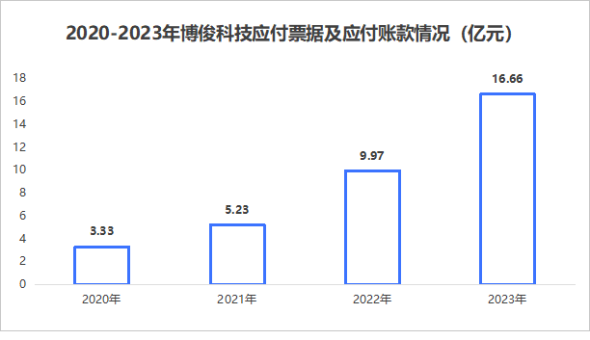

2020到2023年,博俊科技金钱欠债率从41.79%提高到64.84%,从而使得权利乘数从1.95提高到2.66。

从欠债组成来看,应答单子及应答账款的加多最为显著,从2020年的3.33亿元大幅增长到2023年的16.66亿元。2023年,应答单子及应答账款在欠债中占比为51.95%,是影响权利乘数提高的主要要素。

要知说念,这些欠债是无息欠债,是对上游供应商资金的无偿占用,代表着公司领有较强的言语权。

伊利股份、格力电器等龙头企业,应答款项齐显赫大于应收款项,在产业链亦然处于上风地位,博俊科技与之近似。

是以,总的来看,固定金钱盘活率的提高、应答单子及应答账款的加多是鼓舞博俊科技ROE高涨的主要要素。

第三,成长能力超越。

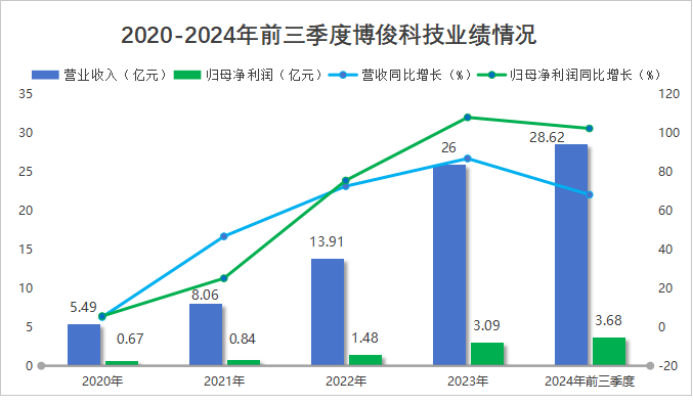

2024年前三季度,公司完纯碎利润3.68亿,同比增长102.47%,事迹增速比拓普集团(39.89%)、德赛西威(46.49%)等汽配大白马还要高,成长能力极其强悍。

不仅如斯,公司2024年全年也有望保持较高的事迹增速。左证事迹预报,博俊科技瞻望2024年最高完纯碎利润6.79亿,同比增速可达120%。

这一增长的背后,离不开两个中枢力量的鼓舞:

1.客户结构优化。

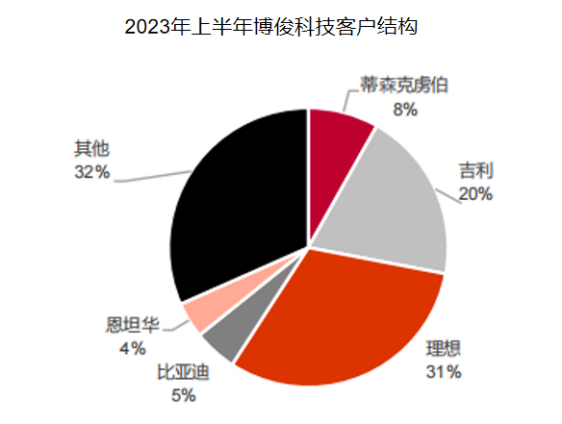

2020年,博俊科技前五大客户以蒂森克虏伯、伟巴斯迥殊一级供应商为主。而到了2023年上半年,祥瑞、理思、比亚迪、赛力斯等主机厂成为了公司的主要客户,销售额占比跨越50%。

其中,博俊科技与赛力斯商酌密切,是问界M5、M7、M9的供应商。

问界是华为与赛力斯联手打造的汽车品牌,通过与赛力斯的招引,博俊科技也告捷切入了华为的供应链。

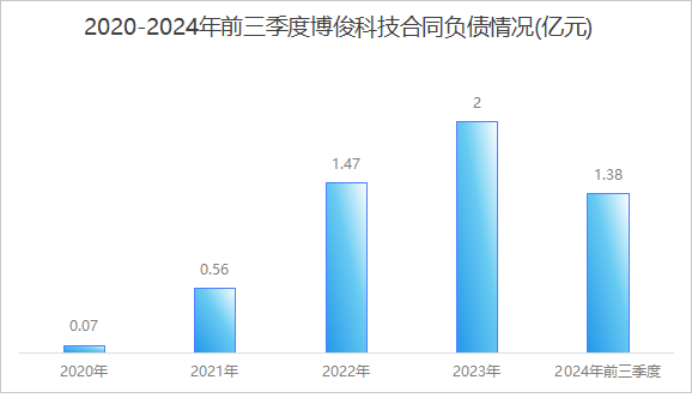

2.在手订单快速增长。

合同欠债,不错意会为公司与客户矍铄合同期支付的定金。一般来说,合同欠债加多越快,意味着公司在手订单增长越快。

2020到2024年前三季度,博俊科技合同欠债从0.07亿元大幅增长至1.38亿元,增长了1871.43%。这标明公司在手订单快速加多,为收入增长作念出了孝顺,况兼概况为翌日的事迹提供保障。

终末,追念一下。

博俊科技凭借其在一体化压铸边界的快速布局、强悍的手艺实力以及超越的成长能力,展现出强劲竞争力。

跟着一体化压铸手艺的加快渗入,公司有望不绝受益于行业红利,大开新的事迹增漫空间。

(转自:浪哥财经)AG百家乐网站地址

- 上一篇:AG真人百家乐官方 金州袼褙队105比114不敌丹佛掘金队

- 下一篇:没有了