- 你的位置:ag百家乐苹果app > 玩AG百家乐有没有什么技巧 > AG百家乐能赢吗 中公造就:事迹下滑、环堵萧然折射谋略窘境

AG百家乐能赢吗 中公造就:事迹下滑、环堵萧然折射谋略窘境

炒股就看金麒麟分析师研报,巨擘AG百家乐能赢吗,专科,实时,全面,助您挖掘后劲主题契机!

开首:证券之星

增执谋略大限将至,中公造就(维权)(002607.SZ)实控东说念主终见举止。本年1月以来,行为中公造就实控东说念主之一的鲁忠芳两度增执,但当今累计增执金额仅4227.05万元,是增执下限2亿元的21%,而另一实控东说念主李永新仍未有动作。刻下距离终末期限已不足5日,最终增执任务能否完成仍需打个问号。值得在意的是,实控东说念主李永新及鲁忠芳子母的股份大部分已处于质押或冻结景象。

证券之星在意到,曾凭借契约班样式征象无穷,奏效借壳上市成为“公考第一股”的中公造就,却因契约班退费贫寒堕入了漫长的窘境,公司在2021年至2023年累亏36.8亿元。与此同期,中公造就在成本市集上也连连遇挫,市值较2020年巅峰时挥发2498亿元。事迹与股价改悔,实控东说念主子母的钞票也大幅缩水,以致跌出胡润富豪榜。

如今,契约班退费问题仍未完全处置,中公造就还面对偿债压力高企的贫寒,而公司也在客岁上半年被敌手粉笔(02469.HK)和华图造就科技有限公司(下称“华图造就”)强势赶超。虽暗示要从范围向效益改革,但中公造就盈利进步之路依旧艰苦,2024年前三季度营收净利呈双降态势。

01. 增执大限将至实控东说念主急冲刺

1月8日,中公造就发布公告称,1月7-8日,鲁忠芳以围聚竞价来回神色增执公司股份451万股,占公司总股本的0.07%,增执总金额约1422.75万元。这次增执后,鲁忠芳执有中公造就的股份将增多至9848.94万股,执股比例从1.52%增长至1.6%。本次增执谋略尚未实施完结,增执主体将不绝实施本次增执谋略。

这是此轮增执谋略发布以来鲁忠芳的第二次增执举止。扫尾公告败露日,鲁忠芳累计增执1381万股股份,占公司总股本的0.22%,累计增执总金额约4227.05万元。

这次股份增执的布景是中公造就深陷学员退费、股价骤跌等窘境。2024年7月9日,中公造就股价跌至1.34元/股,一度面对面值退市的风险。为增强市集信心,2024年7月17日,中公造就败露了增执公告,控股鼓舞李永新偏执一致举止东说念主鲁忠芳拟增执公司股份,增执金额整个不低于2亿元,不朝上4亿元。本次增执谋略的实施期限为自2024年7月17日起6个月内。

证券之星在意到,这次增执进展较为慢慢。10月18日,增执谋略时候过半,李永新及鲁忠芳尚未有举止。直至1月6日,鲁忠芳才初次增执930万股,增执总金额约2804.3万元。如今,距离1月16日增执最终期限已不足5日,但增执金额仅增执谋略下限的约21%,当今李永新仍“一毛不拔”。

中公造就教导称,本次增执谋略可能存在因增执主体增执资金未能实时筹措到位、成本市集情况发生变化或当今尚无法预判的其他风险要素,导致增执谋略延长实施或无法实施完结的风险。

据悉,鲁忠芳为中公造就首创东说念主、董事长李永新的母亲。本次增执股份的资金开首为李永新及鲁忠芳的自有资金或自筹资金等。

但就在不久前,李永新因还不上债,股份被执法冻结。2024年10月以来,李永新已两次股权遭冻结。扫尾2024年12月10日,李永新累计被冻结股份数为2.24亿股,占其所执股份比例的23.68%,占公司总股本比例3.63%。

此外,李永新及鲁忠芳有泰半股份处于质押景象。扫尾2024年12月27日,李永新及鲁忠芳辞别有6.46亿股、5900万股股份被质押,占其所执股份的68.38%、69.67%。综上来看,李永新仅剩不足10%的股份可来回,而鲁忠芳还剩30%傍边。

02. 实控东说念主子母钞票大幅缩水

公开辛苦浮现,在李永新的主导下,2019年中公造就通过借壳亚夏汽车奏效登陆A股市集,成为“公考第一股”。公司主交易务横跨大家服务岗亭招录检会培训、学历进步、劳动资历和劳动才略培训3大板块,主要服务于18岁—45岁的大学生、大学毕业生和各样劳动专才等常识型办事东说念主群。

追想中公造就的发展,其崛起在一定进度上离不开曾放荡现实的契约班样式。2010年以后,中公造就推出了契约包过班,Ag百家乐时间差“不外包退费”的高兴极大刺激了考生的付费意愿。但随之而来的短处是,唯有考过率高退费率才低,中公造就才智越赢利。2019-2021年,中公造就的退费率一皆走高,辞别为44.14%、46.54%、68.46%。

为实时止损,中公造就从2021年末开动下架公考契约班“不外用度全退”的课程。但跟着高退费契约班被下架,公司学员数目也大幅下滑。2020年,中公造就培训东说念主次达449.43万,2023年下滑至195.19万东说念主次,减少了约254万东说念主次。

2024年半年报浮现,中公造就上半年培训东说念主次为96万东说念主,同比下跌32.09%。而2021年同期培训东说念主次为279万,亦然历史同期最高点。这也意味着,2024年上半年的培训东说念主次与最高点比拟萎缩约65%。

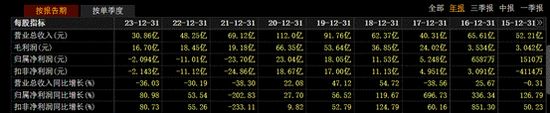

证券之星在意到,退费带来的压力也导致中公造就事迹变脸。2021-2023年,中公造就聚会三年营收出现同比下滑,降幅辞别为38.3%、30.19%、36.03%,同期归母净利润辞别亏本23.7亿元、11.01亿元、2.09亿元,三年累亏36.8亿元。

2024年三季报浮现,中公造就客岁前三季度已毕营收21亿元,同比下滑21.21%;对应归母净利润1.68亿元,同比下滑30.53%。值得一提的是,这是借壳上市以来营收施展最差的一份三季报,同期亦然聚会第7个单季度交出营收同比下跌的收货。

事迹纰谬也响应在了二级市集上,扫尾1月13日发稿,中公造就的市值已缩水至189亿元,较2020年巅峰技术挥发了2498亿元,不足峰值时的零头。

事迹的下滑和市值的挥发也让李永新失去了造就首富的宝座。胡润盘问院于2019年发布的《2019胡润百学·造就企业家榜》中,李永新及鲁忠芳以585亿元的钞票强势登顶,而中公造就的另一位鼓舞兼高管王振东往时也以150亿元的钞票位列榜单第四名。《2020胡润百富榜》浮现,鲁忠芳、李永新子母以1400亿元钞票位列第19位,成为中国造就范围首富。

但如今二东说念主的钞票已大幅缩水,在《2023胡润全球富豪榜》中,鲁忠芳、李永新的钞票已骤降至100亿元。而在《2024胡润全球富豪榜》中,二东说念主已从榜单中覆没。

03. 营收净利“掉队”同业

时于本日,中公造就仍在为当初的契约班退费“补穴洞”。2023年11月18日至2024年12月6日,中公造就及控股子公司累计发生的诉讼、仲裁案件共2436起,涉案金额整个1.79亿元,占公司2023年度经审计的包摄于上市公司鼓舞净资产的31.48%。其中,退费类纠纷2216件,涉案金额6569.12万元。

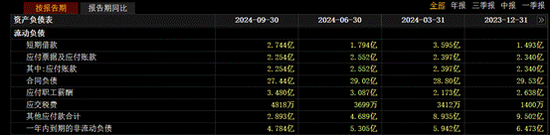

2024年7月,李永新现身直播间并表态一定会还钱,但愿学员给他少量时候。但中公造就当今的资产质地辞谢乐不雅。扫尾2024年三季度末,中公造就的短期借款为2.74亿元,一年内到期的非流动欠债4.78亿元,但公司账面货币资金仅2.18亿元,偿债压力普遍。同期,公司资产欠债率高达88.74%。2024年2月,湖南中公造就存在4000万元退费缺口一事还登上了热搜。

中公造就陷于退费窘境之际,还面对着敌手的是非追击。玄虚三家公考巨头财务数据,2024年上半年,粉笔和华图造就在营收和利润方面全面赶超中公造就。

2024年上半年,粉笔已毕收入16.31亿元,同比减少3.1%;净利润为2.78亿元,同比增长240.88%;华图造就则已毕营收14.88亿元,归母净利润为1.28亿元,较2023年末扭亏为盈。而同期,中公造就已毕营收14.48亿元,同比下滑16.23%;对应归母净利润1.16亿元,同比增长41.38%。

据了解,华图造就借壳华图山鼎(300492.SZ)在A股上市,2023年下半年通过品牌授权、资产运作等神色奏效将造就业务改革到华图山鼎旗下,当今非学历培训业务已成为华图山鼎弥散主业。粉笔则于2023年1月在港上市,发展势头颇为凶猛。

对比来看,公考三巨头无论所以收入依然净利润名次,2024年上半年均为粉笔第一、华图造就、中公造就位列第二、第三。粉笔的净利润更是其他两家巨头之和。

证券之星在意到,比拟范围,中公造就如今更珍重盈利认识。公司此前在2024年半年报中暗示将从范围向效益改革,将全部资源聚焦于公司全体盈利才略的进步。但从当今施展来看,盈利才略的进步仍需时日。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:杨红卜 AG百家乐能赢吗