拉爵爷入驻曼联沙巴贝投ag百家乐,全面掌控曼联竞技部分之后,曼联艰屯之际的事情小数都没比格雷泽工夫要少。

一方面是曼联在反向学习东方某些互联网大厂来玩“降本增效”的事情:(老本宗旨的正宗竟然在东方)

另一方面,这个降本增笑也曾确切到了有点将就症的进度了,连小钱都抠,越过是对于食堂的部分,颇有一种咱们打工东谈主遭受无良雇主取消下昼茶福利,还要解约用电,大夏天不给开空调的既视感:

致使,拉特克利夫爵士我方在秉承丹·罗恩的专访,致使谈到了曼联的财政气象有可能歇业。

对于这点,我之前特殊找曼联最新更新的2024年财报来看:

梅努值15万英镑的周薪吗?

曼联的耗费状态是抓续的,这年初很平常,运营俱乐部少数像芬威利物浦和布莱顿这种除外,绝大部分俱乐部都是在亏钱的。

然而能从2020年的亏23,2333K启动,除了在22/23赛季能进欧冠少亏成28,678K,其余大部分赤字扩大的越来越严重。

2021年照旧在告戒线的92,216K,到了2022年径直破裂告戒线亏到了115,510K。(1.15亿英镑)

而恰是在2023年,公布了俱乐部2022年财报公布之后,格雷泽家眷才挂牌曼联出售,最终在2023年12月拉爵爷12.5亿收购完成曼联的25%股权。

当今好多东谈主贪图论估量:

拉特克利夫这种搞曼联的形态,又炒弗格森爵士的参谋人,缩减开支等等操作,是念念要压低股价收购曼联二级市集的股票,绝对肃除格雷泽。

对此,我的观念是不同的。

凭据维基百科曝出来2024年曼联投资者关系,机构投资者抓有 约43.51%的股份,吉姆·拉特克利夫抓有25%,那么其余 约31.49%的股份可能由其他私东谈主投资者(包括格雷泽家眷)抓有。因此,在二级市集交游的股票约占曼联总通盘权的43.51%。

即便如斯,这43.51%的二级市集即便全吃下来,拉特克利夫也不行能皆备把曼联酿成他的一言堂。

因为,ag平台真人百家乐

在纽约证券交游所(NYSE)公开交游的A类股票(Class Ahares),仅享有1/10的投票权;而机构通盘的B类股票(Class B Shares)(主要由格雷泽家眷及部分私东谈主投资者抓有)领有10倍投票权。

也便是说,即便拉特克利夫把二级市集的43%股票全收购了,然而在有琢磨上,这43%也只可给他提供4.3的投票权。

而他本东谈主的INEOS(英力士集团)私东谈主机构的25%股票,大致能提供250的投票权,这二级市集的4.3对于他打扰俱乐部的无缺有琢磨链........险些是绝不消处。

而财报这东西是要过审计和证监会的,空虚是需要下狱的。

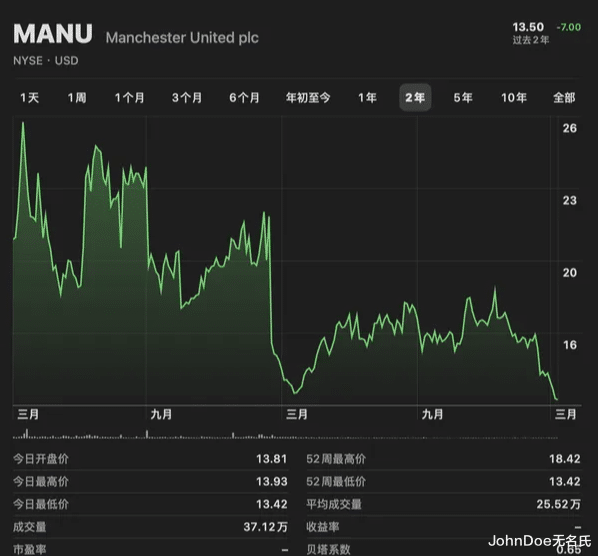

而近些年来由于曼联的收获欠安,以及不知晓的俱乐部架构。

径直导致曼联的股票一直在跌,股价在跌十分于相似的通盘者职权出让之后,去二级市集融资会变得更贫穷,融到的钱会更少。

而曼联的财政洞窟刻下是有越来越大的趋势。

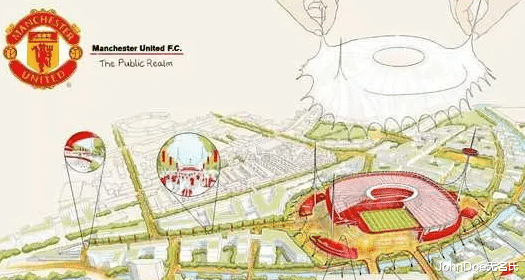

是以,新球场形势更有可能得小数是:

融资

PSR的存在要确保俱乐部相差均衡,在收入也曾暴减的情况下。

一方面是戒指开销,另一方面便是立新的形势来融资(推论收入),我个东谈主估量,拉特克利夫爵士应该是用新球场形势在短期内贬责俱乐部的债务问题。

比起庞大的能容纳10万东谈主的新球场筹谋,曼联的老特拉特福德其实冷静量上是满盈的。(大致7.5万坐席,上座率大致在98%-100%摆布)

更多需要动的,反而是老特拉特福德漏水之类的修缮责任。

然而这么一来,通盘的开支就需要走俱乐部我方的账面上来承担。

而新球场因为不错引进新的投资者关系。

这么一来,这个新球场的筹谋,不单是是曼联我方融资的妙技。

亦然曼切斯特,乃至英国的经济,旅游业等相干的一手和当地政府相干的治绩工程。

是以,如若把这个当作念一个平常的,惯例的一遍在裁人关食堂的,一边大手费钱的新球场筹谋,那多几许少有点出戏。

然而,如若把这个手脚一个曼联、拉克特里夫爵士、英国政府、相干利益第三方沙巴贝投ag百家乐,各怀鬼胎的共同利益绑定,就再合理也不外了。(就像那种路演PPT骗融的形势差未几)