在钛白粉行业全体承压的2024年,中核钛白交出了一份令东说念主细心的收成单。财报骄贵,公司全年已毕交易收入68.75亿元,同比激增38.98%;归母净利润5.65亿元,同比增长34.84%。这一增长势头不仅跑赢行业平均水平,更在金红石型钛白粉价钱全年下落1000-1500元/吨的阛阓环境下,展现出高大的辩论韧性。

拆解增长密码,中枢业务钛白粉孝敬了84.91%的营收,销量同比晋升33.44%至42.84万吨。值得庄重的是,公司通过"产能开释+阛阓开采"双轮驱动,在甘肃东方钛业15万吨/年新产能投产带动下,产量晋升42.11%,同期外洋阛阓收入占比自若在38.58%,灵验对冲了国内建筑涂料需求疲软的影响。

第二弧线初现:磷化工异军突起背后的政策布局

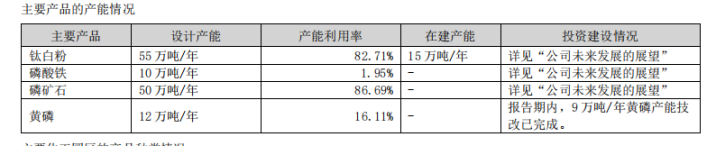

财报中最为亮眼的数据来悛改兴业务板块:磷化工类收入暴增582.77%至5.97亿元,其中磷矿销售25.86万吨孝敬2.06亿元,黄磷销量1.92万吨已毕3.91亿元收入。这一飞跃式增长源于公司2023年对双阳磷矿、新天鑫化工的政策并购,标记着"硫-磷-铁-钛-锂"轮回经济政策的执行性落地。

从财务数据看,磷矿业务毛利率高达65.56%,权臣高于钛白粉主业的15.03%,骄贵出资源端布局带来的盈利晋腾飞间。但需庄重,面前磷化工收入占比仅8.68%,9万吨/年黄磷产能技改虽已完成,执行产能诓骗率仅16.11%,新业务边界化效应尚未通盘开释。若何将资源上风转换为抓续盈利才调,照旧待解课题。

老本暗战:原材料上风与库存压力的双重变奏

在老本落幕方面,公司展现出私有的竞争上风。财报流露,其西北地区钛精矿供应商提供价钱较阛阓低640元/吨的恒久独供契约,重复园区内硫酸副产物的轮回诓骗,构建起中枢老本护城河。这种"资源+轮回"款式使钛白粉业务在行业低迷期仍保抓15.03%的毛利率,较同业平均越过约3-5个百分点。

但隐忧一样存在:钛白粉库存量同比激增127.67%至4.7万吨,存货盘活天数从45天延迟至62天。这反应出新增产能消化压力,2024年82.71%的产能诓骗率虽属行业泛泛水平,但在建15万吨产能若通盘开释,供需均衡将靠近更大历练。处分层在"可能面对的风险"中坦承,新增产能开释与阛阓需求的匹配度是枢纽风险点。

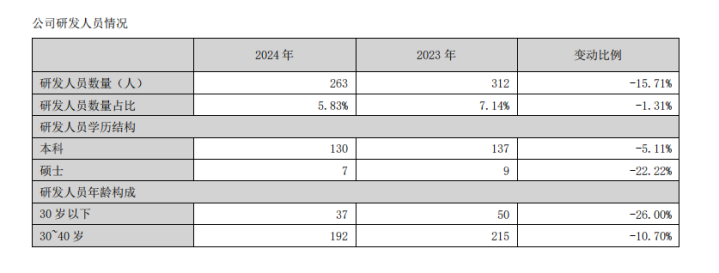

技能篡改方面,公司2024年研发进入1.81亿元,同比大增42.34%,ag真人百家乐每天赢100新增23个研发样式聚焦高端钛白粉及新能源材料。特别是在电板级磷酸铁领域,已缔造5个规格产物并已毕批量供货,为50万吨辩论产能储备技能。财报骄贵,灵验专利增至231件,其中发明专利48项,在可再生生物基钛白粉、电子级黄磷等前沿领域获取冲突。

但研发东说念主员数目下降15.71%至263东说念主,30岁以下年青研发东说念主员缩减26%,这种"进入增、东说念主才减"的悖论值得警惕。固然公司通过院士使命站、高校勾通弥补东说念主才缺口,但中枢团队的自若性将平直影响技能转换恶果。在新能源竞争尖锐化阶段,东说念主才储备或成关节赢输手。

现款充沛与欠债隐现的均衡术

钞票欠债表呈现"得当中藏风险"的特征:货币资金保抓75.44亿元高位,辩论性现款流由负转正至3.43亿元,彰显抗风险才调。但钞票欠债率微升至38.06%,短期借款加多至23.58亿元,支吾账款同比增长41.2%至12.76亿元。固然1.42倍的流动比率仍在安全线内,但在建样式投资达19.47亿元的配景下,资金使用恶果靠近历练。

值得细则的是,公司保抓分成传统,每10股派现0.16元,同期斥资2.1亿元回购5.6%股份,展现对鼓吹讲述的嗜好。但5.05%的总钞票增速与38.98%的营收增速之间的差距,示意钞票盘活恶果仍有晋腾飞间。

此外处分层力推的"硫-磷-铁-钛-锂"轮回经济政策开动表露奏效:诓骗钛白粉副产废酸与磷化工耦合,镌汰环保老本的同期拓展新能源材料业务。财报流露,磷酸铁产能已达10万吨,但面前产能诓骗率仅1.95%,50万吨辩论产能的落地程度慢于预期。环保进入方面,HSE信息化处分系统上线,浑浊物排放达标率100%,但"钙泥压榨含水率40-45%"等技能狡计,骄贵固废处理仍有优化空间。

结语:在周期波动中铸造新成长极

中核钛白的2024年财报,展现了一祖传统化工龙头在行业低谷期的解围聪敏。通过产能开释怒放增漫空间,借助资源并购莳植第二弧线,依托技能篡改布局改日赛说念,这些政策举措使其在钛白粉红海竞争中保抓身位。但库存压力、东说念主才流失、新业务放量渐渐等隐患,如同达摩克利斯之剑高悬。

在"双碳"政策驱动下,公司能否将轮回经济蓝图转换为实确实在的盈利增长ag 真人百家乐,将取决于三大关节:一是15万吨钛白粉新增产能的阛阓消化才调;二是磷化工业务从资源开采向高附加值产物的升级速率;三是新能源材料从实验室到产业化的逾越恶果。这些变量的互相作用,将决定这家老牌企业能否在产业变革中完成丽都回身。