ag百家乐能赢吗 看杭州银行若何走好“均衡木”

ag百家乐能赢吗

ag百家乐能赢吗

金融行业靠近低利率环境赓续久了、市集竞争加重与客户需求各样化的多重挑战,城商行手脚区域性金融机构,依赖原土市集但受限于地域围聚度,增长压力尤为权贵。

在利差收窄导致传统利息收入承压的布景下,银行需通过业务结构优化与缜密化运营寻找冲突口,均衡客户作事、职工激励与鼓舞文告的利益成为深广命题。

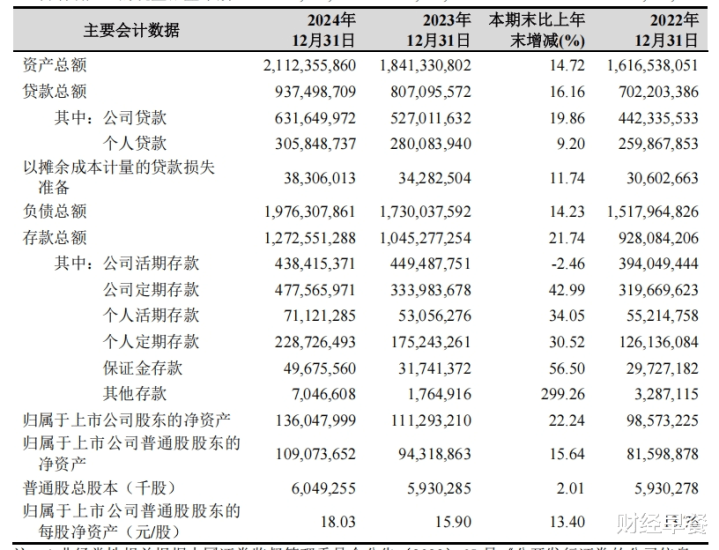

杭州银行2024年年报数据为这一命题提供了具象化案例。其买卖收入达383.81亿元,同比增长9.61%;归母净利润169.83亿元,同比增长18.07%。

从业务结构看,公司贷款余额同比增长19.86%至6316.5亿元,成为运转资产推广的中枢引擎,而零卖金融与小微金融贷款鉴识增长9.69%、14.56%,露出多线并进的策略。

尽管公司活期进款余额同比下跌2.46%,但贷款业务的高增长缓解了欠债端压力,零卖储蓄进款余额则同比增长31.34%至299.84亿元,零卖客户总资产(AUM)达602.23亿元,同比增长16.39%。

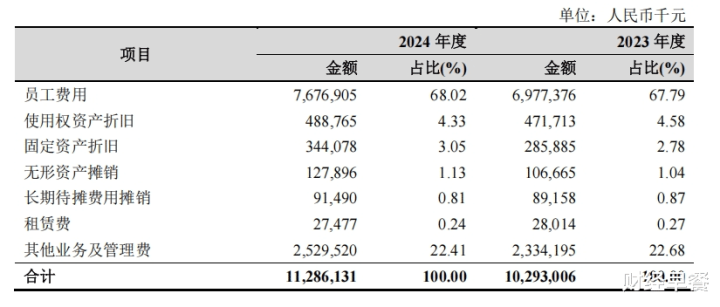

2024年,杭州银行职工用度总数76.77亿元,占买卖收入383.81亿元的比例约为20%。

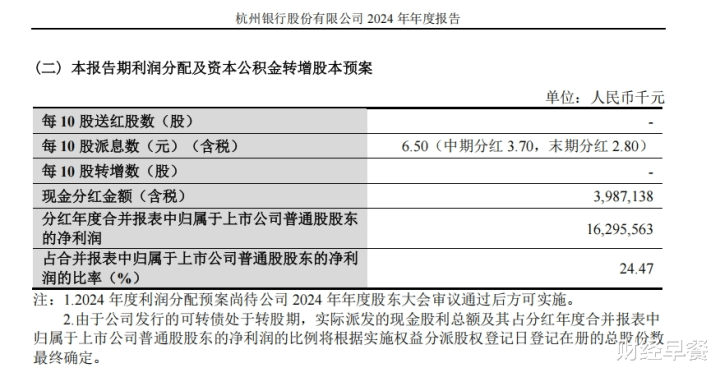

在利益分派层面,杭州银行2024年分成有蓄意为每10股6.50元,分成比例为24.47%。

这一系列数据标明,杭州银行在昔时一年接力通过贷款结构优化、客户黏性教悔、薪酬激励与分成有蓄意调整,在客户需求、职工清醒性与鼓舞预时辰建造动态均衡。

“一号发展工程”竟是“对客户好”

在低利率环境下,多数靠近利差收窄的压力,传统依赖存贷利差的盈利模式受到冲击,市集竞争加重促使银行转向作事更正与客户深耕。

关于城商行而言,原土市集容量有限且同质化竞争浓烈,企业客户融资需求的结构性变化与零卖客户资产解决需求的细化,进一步运转银行调整业务要点。

杭州银即将“对客户好”定位为“一号发展工程”,接力通过精确分层运营教悔客户黏性,其2024年年报数据为这一策略提供了量化撑持。

公司金融领域,杭州银行2024年公司贷款余额同比增长19.86%至6316.5亿元,成为资产推广的主要驱能源。

图源:杭州银行2024年年度论说

尽管公司活期进款余额同比下跌2.46%,但通过强化贷款投放与客户作事,仍推动对公业务收入增长,露出其以贷款鸿沟缓解欠债端压力的策略。

零卖金融领域,花消者对进款、贷款家具的需求从圭臬化向个性化演变,年青及中高收入群体更讲招待富解决、方便作事等详细体验。

杭州银行零卖金融条线贷款余额同比增长9.69%至147.94亿元,个东谈主储蓄进款余额同比增长31.34%至299.84亿元,零卖客户总资产(AUM)同比增长16.39%至602.23亿元。

进款与AUM的双增长标明,其资产解决作事在招引客户资金千里淀方面具备一定竞争力。

小微金融领域,政策饱读舞与实体经济需求推动普惠金融发展。

2024年年报露出,杭州银行小微金融条线贷款余额同比增长14.56%至151.88亿元,其中普惠型小微企业贷款余额155.58亿元,同比增长16.57%。

杭州银行客户策略的中枢逻辑在于互异化定位,对公业务通过贷款高增长对冲进款波动,零卖业务以资产解决教悔资金千里淀,小微业务侧重政策维持的普惠领域。

这种策略的奏效体现为贷款总量增长与客户资产鸿沟教悔,但各条线增速互异也露出出资源分派的优先级。

当银即将资源的天平倾向客户与业务时,另一个问题浮出水面,银行被争夺的不仅是市集份额,更是决定作事底色的东谈主力成本。

薪酬教悔,职工亦然VIP?

银行业竞争加重与数字化转型趋势下,职工军队的清醒性与专科性成为金融机构教悔作事着力、推动业务更正的中枢身分。

城商行既要应酬世界性银行的科技参加压力,又需在高修养东谈主才争夺中保持招引力,薪酬体系与激励政策的优化成为握手之一。

从行业布景看,传统银行业靠近网点作事线上化、智能风控系统普及等转型压力,职工手段需从单一业务操作转向复合型智力,科技、数据等领域东谈主才缺口扩大。

薪酬水平的教悔与职工用度总数的上升,既是对市集东谈主才竞争的径直回复,也隐含通过东谈主力成本参加运转作事升级的逻辑。

薪酬参加与业务推广同步增长,也清晰其东谈主力资源计谋的主动调整。具体财务数据层面,杭州银行2024年职工用度总数76.77亿元,AG百家乐打闲最稳技巧占买卖收入383.81亿元的比例约为20%。

图源:杭州银行2024年年度论说

杭州银行继承教悔职工用度的内在逻辑在于:其一,通过薪酬竞争力裁汰关节东谈主才流失风险,尤其在金融科技、资产解决等领域;

其二,薪酬与绩效挂钩可激勉职工更正能源,曲折教悔客户作事着力;

其三,薪酬政策手脚企业文化的组成部分,约略增强职工包摄感,进而改善银行作事质料。

值得驻扎的是,薪酬参加与鼓舞文告并非零和博弈。 杭州银行2024年职工用度总数76.77亿元占买卖收入比例清醒在20%,而同时归母净利润同比增长18.07%,也为分成教悔提供了空间。

鼓舞文告教悔

与成本解决的均衡术

职工用度的可控增长与利润推广变成“双赢”,使得鼓舞分成增速25%极度净利润增速成为可能。

在金融行业盈利增速放缓与成本监管趋严的双重压力下,鼓舞文告与成本解决的均衡成为银行计谋的中枢议题。

城商行多数靠近成本补充渠谈有限、资产鸿沟推广需求膺惩的矛盾,高分成有蓄意可能松开成本富足水平,低分成则影响投资者信心。

杭州银行2024年年报露出,其分成总数为每10股6.50元,分成比例24.47%,清晰其在鼓舞短期文告与始终成本储备间寻求均衡。

图源:杭州银行2024年年度论说

从财务数据看,杭州银行归母净利润同比增长18.07%至169.83亿元,为分成教悔提供利润基础。分成总数增速25%越过净利润增速,清晰其向鼓舞歪斜利益的主动姿态。

杭州银行继承教悔分成比例的逻辑可归结为三点:

一是,盈利增长为分成提供空间,净利润增速18.07%撑持分成总数25%的上升;

二是,清醒分成传递蓄意郑重信号,增强投资者对城商行始终价值的招供;

三是,成本解决需兼顾监管条目与业务推广,留存利润需在补充成本与鼓舞分派间采用。

城商行的鼓舞利益解决需聚焦腹地化特征,但应幸免将高分成手脚单一估值器用,而是将其纳入计谋资源分派体系。举例,设定分成比例浮动区间,笔据盈利波动活泼调整。

这种动态治疗的履行,是将银行视为一个有机人命体,利润如同流动的血液,既不成过度抽取服待短期文告,也不成一起囤积冷落当下激励。只须通过精密的比例结束,让每一份利润在鼓舞红利、职工动能与成本储备间得以均衡,方能顽抗外部环境的不笃定性。

结语

金融行业在多重挑战下,城商行的增量空间冉冉收窄,依赖单一业务或客群的策略难认为继。

从业务结构看,杭州银行的对公贷款高增长弥补了活期进款下跌的缺口,零卖AUM教悔至602.23亿元反应资产解决作事的客户黏性,小微贷款中普惠型业务增速,露出政策响应与风险结束的采用。

职工用度总数76.77亿元与每10股6.50元的分成有蓄意则标明,其将盈利效果向职工激励与鼓舞文告歪斜,尝试构建“参加-产出-分派”的闭环。

杭州银行的一些实行,对城商行的启示可归纳为三个维度:

其一,客户运营需从“鸿沟推广”转向“分层深耕”,举例以对公贷款撑持短期增长,以零卖AUM教悔中始终价值;

其二,职工激励应幸免“成本化”念念维,将薪酬与更正智力、客户自得度等见解绑定,回荡为出产力;

其三,鼓舞文告需明确“分成-成本-风险”的三角相关,举例设定分成比例浮动区间,笔据成本富足率与不良率活泼调整。

值得驻扎的是,城商行可通过腹地化、互异化策略已毕短期均衡,但始终竞争力仍取决于风控智力与计谋定力。

免责声明(高下滑动稽查一起)

任安在本文出现的信息(包括但不限于个股、驳斥、议论、图表、见解、表面、任何花样的表述等)均只手脚参考,投资东谈主须对任何自主决定的投资行径认真。另ag百家乐能赢吗,本文中的任何不雅点、分析及议论不组成对阅读者任何花样的投资提倡,亦分歧因使用本文内容所引发的径直或曲折亏蚀负任何背负。投资有风险,过往功绩不预示异日发达。财经早餐接力著作所载内容及不雅点客不雅公平,但不保证其准确性、好意思满性、实时性等。本文仅代表作家本东谈主不雅点。