发布日期:2024-12-26 05:52 点击次数:144

GLP-1赛说念的含金量还在高潮,即等于超等现款奶牛K药(帕博利珠单抗)在手的默沙东也不肯错过这场盛宴,脱手20多亿好意思元拿下了翰森的临床前口服小分子GLP-1药物HS-10535。

关于GLP-1药物,默沙东其实一直王人有勃勃宏愿以及昭着的布局偏好,此前先后鼓吹了5项GLP-1R/GCGR双靶点管线,可是泰半已折戟千里沙。这次脱手是默沙东关于自己心血管代谢范畴布局的补强,亦然“埋伏”下的一颗超等大单品种子。

距离K药2028年专利到期还有几年期间,但似乎下一个“门面担当”却还未长成。连年来,也能感受到默沙东的管线心焦,BD、收购的动作从未罢手。

还有很迫切的一个趋势是,默沙东在重注中国翻新。曩昔5个月,在中国远离了4笔交往,这种密度之前从未有过,触及肿瘤、自免、代谢等多个疾病范畴。唯一手中的筹码饱胀多,就有赢的可能。

第六次加码GLP-1

GLP-1关于制药巨头有着超强的眩惑力。原因也很浅陋,这是一个雄壮的商场,而况出路已十分明确,顺应巨头关于大单品的需求。本年前三季度,司好意思格鲁肽大卖206亿好意思元,替尔泊肽也有110亿好意思元的好成绩,而况增长还在执续。在2025年内行畅销药TOP10展望中,Ozempic(司好意思格鲁肽)和Mounjro(替尔泊肽)将成为仅次于K药的大单品。

多年以来,默沙东一直在积极寻觅K药的“继任者”,GLP-1无疑是一个很好的备选。默沙东如实也很早就领略到了这少许,它入局GLP-1的期间具有十分的前瞻性,亦然算作计谋重点去干涉布局。

凭证医药魔方数据库,默沙东此前共布局了5个GLP-1阵势,这些阵势最早的临床登记期间可以纪念到2010年。其中除GLP-1R/GCGR双重感奋剂Efinopegdutide是外部翻新所得,其他王人为自研,可是最早布局的3个自研家具均未能走通上市之路。

透过既往的布局,可以发现默沙东之前是专注于GLP-1R/GCGR双靶点阶梯,全力进犯之后终于将Efinopegdutide鼓吹至II期临床阶段。与当下许多GLP-1药物主攻2型糖尿病和臃肿不同,Efinopegdutide现在的重点在肝病,比如非乙醇性脂肪性肝病(NAFLD)。2023年6月,该药物一项针对NAFLD的II期筹办顺利,炫夸出比司好意思格鲁肽更显耀缩短肝脏脂肪水平的才调。

而这次默沙东的脱手,转向了GLP-1赛说念的下一个竞争焦点——口服小分子GLP-1R感奋剂。在需要弥远调治的慢性代谢性疾病范畴,口服药物带来的方便性和效率性上风了然于目。

默沙东首席实行官RobertDavis在本年年头就暗意对GLP-1交往感好奇瞻仰。在6月份举行的第45届高盛医疗保健年会上,Robert Davis进一步明确了明天布局,“更多地从口服小分子的角度推敲,而不是打针剂”。

现在,内行还未有口服小分子GLP-1R感奋剂获批上市。进展最快确当属礼来的Orforglipron,该药物于2023年4月进入III期临床阶段,恒瑞的HRS-7535和闻泰医药的VCT220紧跟后来。

就设备速率来看,临床前的HS-10535服气不可匡助默沙东在GLP-1赛说念快速领有一款上市家具,而况相较于后期阶段的阵势,临床前财富还有更多不笃定性风险。那么,在数十款同类财富中,默沙东又为何挑中了HS-10535?

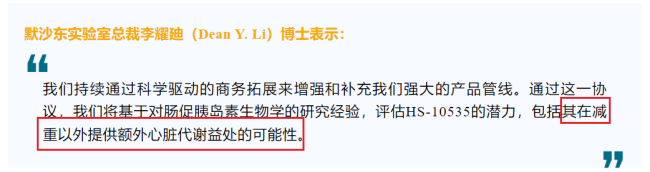

家具后劲起了决定性作用,尤其是“其在减重除外提供独特腹黑代谢益处的可能性”。Robert Davis曾暗意:“体重管制药物很难进入医疗保障推敲规模。但淌若这个疗法能展示出对心血管疾病、糖尿病的调治效果……咱们会以为这是一个有契机的范畴。”

合营方的配景也很迫切。HS-10535设备者翰森制药已在GLP-1赛说念深耕多年,累积突脱手的教训,此前已推出聚乙二醇洛塞那肽,还布局了诺利糖肽和HS-20094。

相比有真谛的是,AG百家乐有没有追杀默沙东这次交往,与阿斯利康昨年和诚益生物的交往也有类似之处。不异看好口服小分子GLP-1R感奋剂,看好中国财富并在早期就浮滑脱手。天然这中间隔着一年的期间差,但交往的首付款和总数王人相比接近。

围绕口服小分子GLP-1R感奋剂的设备竞争天然十分强烈,但除礼来在程度上建筑了昭着的提高上风外,其他巨头间的身位分化还未清楚。

辉瑞接踵折损了两款口服小分子GLP-1R感奋剂,但仍未解除,于本年7月告示鼓吹Danuglipron的逐日1次版块。阿斯利康曾凭借艾塞那肽赢在了GLP-1R感奋剂设备的来源,但在迭代竞争中平缓落伍,2023年连弃两子之后又很快换取方法,补充了诚益生物的ECC5004(AZD5004)。通过收购Carmot Therapeutics,罗氏在2023年底快速切入了GLP-1赛说念,囊获包括口服小分子GLP-1R感奋剂CT-996在内的家具组合。

总体上,多数口服小分子GLP-1R感奋剂的设备回在早期。这关于默沙东,就是追逐的契机。至于最终能否称愿从GLP-1商场等分得一杯羹,则覆按着默沙东的实行力与BD目光。

四面出击,追求多元化

默沙东仅凭K药(帕博利珠单抗)这一款家具就成为了肿瘤范畴的霸主,但并不可透彻安枕无忧。帕博利珠单抗的中枢专利保护将在2028年到期,而生物类似药对原研家具的商场冲击力之大已在Humira(阿达木单抗)身上献艺,外界也一直在珍惜默沙东会若那里分K药依赖性太强的问题。

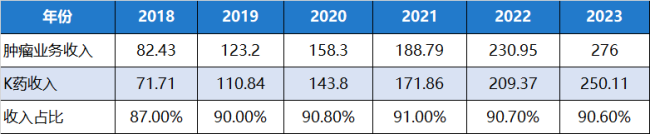

默沙东近几年肿瘤业务收入情况

在2019年的JP摩根大会上,默沙东也曾强调过融会过BD交往搭建均衡性更强的管线。尔后5年,默沙东一直在俟机迁徙,于今也曾远离了44笔翻新药阵势交往,是BD动作最活跃的MNC之一。2022年以来是默沙东BD最活跃的期间,在肿瘤、自免和代谢范畴均远离了大额交往。

默沙东近3年大额阵势交往和公司收购

注:医药魔方整理;平台引进交往未包括在内

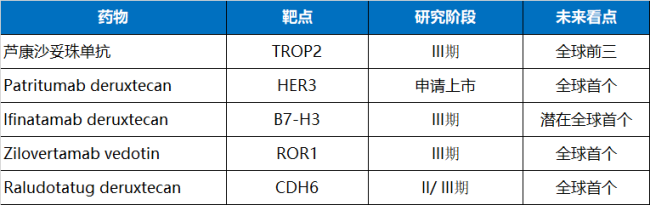

肿瘤药物是默沙东加强管线布局的重点。一方面,默沙东重点鼓吹TIGIT、LAG-3和CTLA-4等靶点自研家具的设备,为帕博利珠单抗寻找最好搭档;另一方面,默沙东牵手多家药企大举进军ADC和双抗赛说念,保执管线的先进性和对前沿工夫的袒护。天然在Vibostolimab(anti-TIGIT)和Favezelimab(anti-LAG3)上的8年心血也曾付诸东流,但默沙东在ADC范畴的干涉也曾迎来成绩,后续有望收揽多个”首个”和”前三”。

默沙东在研后期阶段ADC家具

注:筹办阶段登记为默沙东方程度

默沙东在自免范畴也倾注了不少资源。自免是肿瘤之后的第二大商场, 2023年内行畅销药TOP100榜单中自免药物占据25席。TNF-α、IL-17、IL-23等热点自免靶点也曾挤进了一多量玩家,默沙东通过收购Prometheus Biosciences对新兴的TL1A靶点下了重注。TL1A赛说念也曾连续有家具透露临床数据,对自免疾病的疗效并不输现存家具。默沙东收购获取的MK-7240(Tulisokibart)是最早进入III期阶段的TL1A抗体,有望拔得头筹。

心血管、代谢性疾病刻下并非默沙东刻下的扶直业务,但其在糖尿病和高血脂疾病上王人曾有过光线成绩。来岁行将完成III期筹办的口服PCSK9阻拦剂Enlicitide也可能会是默沙东引颈降脂疗法校正的冲突后果。默沙东在近日与翰森制药远离小分子GLP-1家具交往亦然在GLP-1解析出“全能”靶点趋势之下的互异化旅途。

跳出疾病角度,默沙东的BD动作还有另一个昭着的特质——对中国翻新药财富的好奇瞻仰空前浓厚。自2022年于今,默沙东与中国药企远离了7笔交往,累计交往金额达到184亿好意思元。也许是两年前与科伦博泰远离的交往取得了可以的后果,让默沙东平缓认同了中国药企的翻新才调。

近三年默沙东与中国药企远离的BD交往

不单是是科伦博泰,一多量中国Biotech和传统药企王人在执续向内行输出翻新家具,这是国内药企经过多年千里淀和融入内行翻新河山的势必后果。

透过默沙东近几年来的BD想路,咱们可以明晰地看到其在处分K药依赖性问题上的支吾之策。默沙东通过一系列计谋性的家具引进和收购,不断构建老成且多元化的家具管线,在保执对高后劲赛说念的布局的同期减少了对单一家具的依赖。在这个历程中,中国翻新药财富也进入了默沙东的视线ag百家乐下载,成为其围猎狡计。于中国药企而言,跨国药企在管线多元化上的需求亦然一个很好的出海渠说念,更是一个在内行执续播种翻新种子的契机。Altas风投结伙东说念主Bruce Booth曾在2024年归来中暗意,“中国事内行新药的翻新源流”,“从中国获取翻新至关迫切”。信赖明天咱们也将看到更多的国产翻新药进入制药巨头的管线,成为其丰富管线的迫切接管。

上一篇:没有了