发布日期:2024-08-07 23:42 点击次数:87

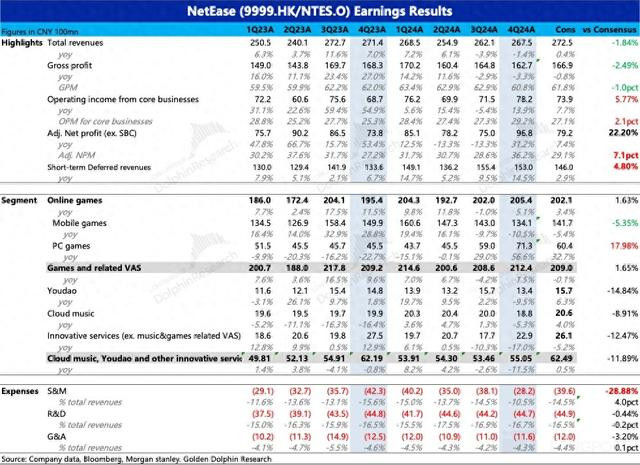

网易于北京技艺 2 月 20 日港股盘后发布了 2024 年四季度财报AG百家乐有什么窍门,再次诠释了,不管二级市集口碑咋样,居品运行型公司,临了齐还要拿居品和事迹语言。

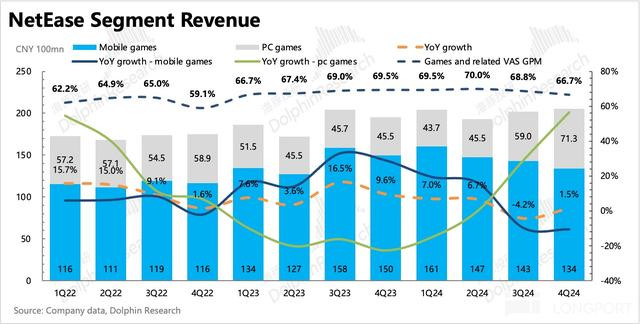

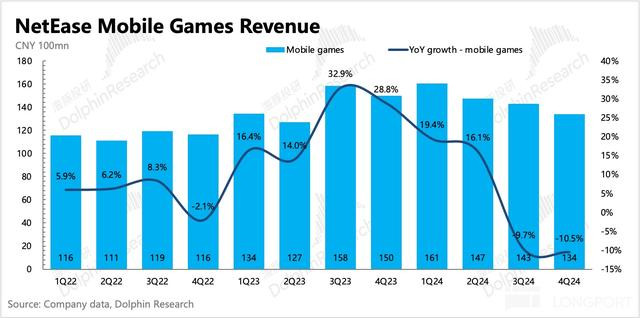

1)游戏:Q4 增长全靠端游。占比 2/3 的主力手游,青黄不接没新游、客岁《逆水寒手游》又给设了一个很高的同比门槛,因此这季度又来了个超 10% 的负增长;比市集底本预期——放缓至中个位数的跌幅,要 miss 不少。

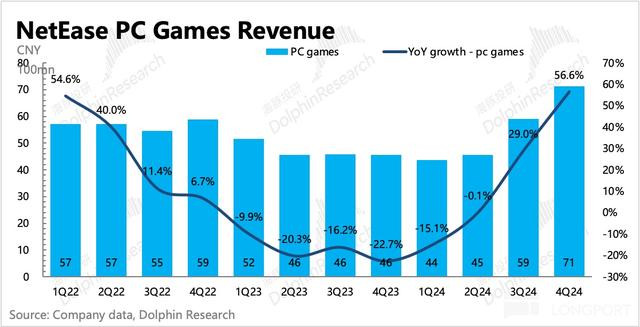

天然暴雪追念的增量让 PC 游戏拉得可以(同比 57%),并带动举座游戏和升值业务也小超预期。但这个在海豚君看来,如故一个松开赢利后果的财报——暴雪代理分红占比太高了。

不外 12 月的《漫威争锋》和年底的《燕云十六声》,施展属实亮眼,扭转了一部分的疲软预期,才促成了网易 12 月-1 月的小行情。

海豚君盘了下咫尺要点 pipeline,2025 年可能还得靠端游抗增长大旗,手游至少上半年如故有压力,得看《燕云十六声》的络续破圈和长线运营,下半年基数下来了,同期也可以期待下《七日宇宙》、《代号无穷大》等新游的施展。

2)毛利润:暴雪追念也顺谈带出了此次财报的另外一个问题,毛利施展比较差。毛利润同比环比齐是负增长,毛利率凑合 61%,低于市集预期。

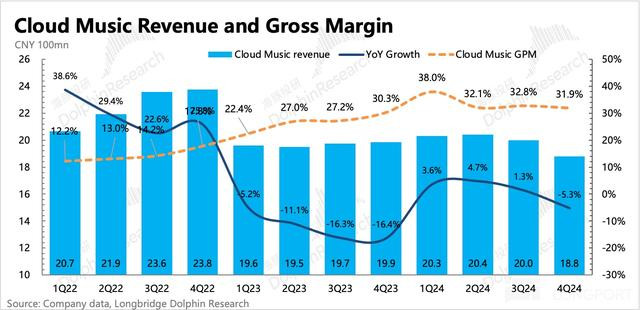

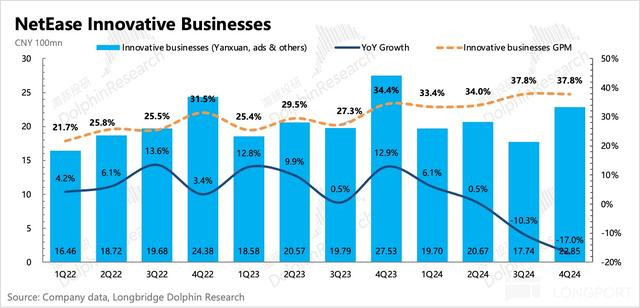

3)音乐、有谈和其他革命:当下看起来,对网易的事迹带不来太多的复旧——不管是执续下滑的有玄门育,如故遭受流量降维、钱袋又深的汽水音乐竞争的云音乐,如故没啥存在感的严选。

这些业务的特征无数是:业务边界小,增长有压力,在集团层面的政策下收缩业务线,专注减亏或盈利,总体上给网易带不了更多的估值故事线。

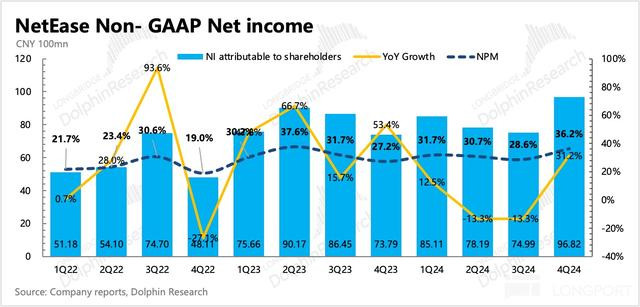

4)核心利润水分如故真能力?在总收入平平、毛利润平平的情况下,网易这个季度硬是把计较利润作念出来的较着的超预期。这里的要道是营销用度大降了 80%,而况比市集预期整整低了 10 多亿。

公司的说法是革命性营销器具和步调带来营销后果擢升,也即是说这样的优化,其中可能存在一些执续性;不外海豚君如故很难剖判短暂就这样骤降了,客岁底如实有看到多款常青游戏营销预算暂停的音书,不知谈是否与前段技艺网易营销刊行线的里面反腐联系。

因此 Q4 的利润率如故有些 one-off 水分的,天然从苹果税访问来看,中恒久有络续优化的后劲,但海豚君提倡短期不要讲 Q4 情况线性推演。

5)鼓动文书:客岁底,网易账上净现款 180 亿好意思金,比较之前一年又擢升了 18%,如故妥妥的现款牛商业。

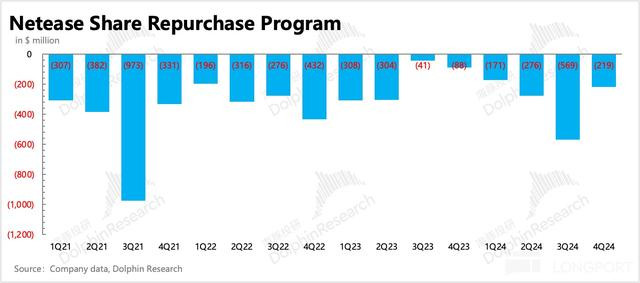

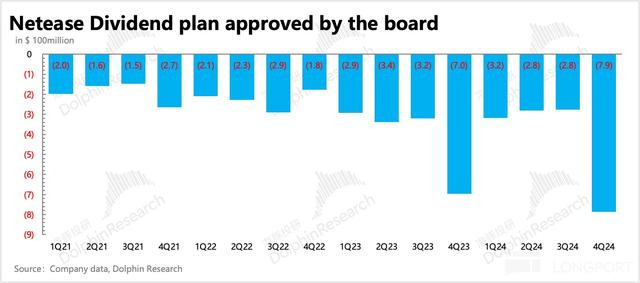

Q4 回购 2.2 亿好意思金,比较 Q3 的 5.7 亿有鼓动文书有较着放缓,因此网易的回购安排总体上即是依据市值波动而定。除此除外,Q4 派发了 1.22 好意思元/ADS 的股利分红。

这样海豚君算下来,2024 年网易分红接近 17 亿好意思金,回购接近 13 亿好意思金,悉数接近 30 亿好意思金,同比增长了 30%,对应面前股价的文书率大要是 4.5%,不高不低。另外,回购额度还剩下 31 亿好意思金,灵验期也即是剩下一年技艺了,意味着要么延迟回购期限,要么就会加快回购节律。

海豚君假定 2025 年分红加回购,络续增长 30%,能到接近 40 亿好意思金的话,那么面前 650 亿好意思金的估值,额外于本年的分红回购文书能有 6%,算是一个可以的收益了。

海豚君不雅点

这轮中概重估行情,网易是妥妥的掉队,一方面是手游还有反复,另一方面则是因两款新游一经提前诞生了估值且不够 AI 干线。

四季报所体现的是:在其他业务基本悔过的情况下,当下的网易一经是 “纯血” 游戏股。四季度的游戏施展,天然有暴雪游戏的追念和《漫威争锋》的超预期,让举座游戏收尾莫得那么丢丑。

但代运营的游戏毛利低,很难在利润上弥补因为自研手游收入下滑的难熬,最终利润上,靠着很难说清执续性的营销降本,来硬生生的挤出来,不谈《燕云》的预期,单纯看这个季度的答卷,海豚君以为如故以偏差为主。

关于居品运行型公司来说,收入差纯纯代表过往的收尾,自身看公司契机,除了股价有莫得压到填塞低的经由,真实要道的是接下来的居品怎样。

面前来看,最差的技艺基本昔日:起原新游《燕云》1 月上线,用户和活水数据施展还齐可以;4 月《七日宇宙》也会上线,下半年基数下来了,还可以期待一手具有爆款相的《代号:无穷大》;PC 端上《界外怒潮 (FragPunk)》和暴雪的《期望时尚》追念,齐算会产生新的增量;比较青黄不接的客岁四季度会好许多。

从网易的恒久竞争地位筹议,假定恒久 EPS 能作念到 10% 的恒久增长,面前的估值仍偏低估,而就咫尺的居品周期来看,比较于三季度时宏不雅差 + 竞争强烈 + 缺新品(主如果手游)+ 荡漾不安,多个利空重复,打出来的 12x 的 Non-GAAP P/E,切换 2025 年预期后,咫尺 665 亿好意思金的网易,海豚君算下来 Non-GAAP P/E 估值咫尺当先 14x,距离 16x 的核心估值也即是 10% 的空间。

但本年利润端,因为基数 + 代理端游高分红的原因,增长仍然会施展出压力,约个位数水平。因此要么即是在鼓动文书上,按照肤浅回购节律 + 分红比例,有望在换取的技艺给到可以的复旧。安全角度,可以不雅察新游的爆发力从新,来笃定是否要给够我方安全旯旮。

以下是详备分析

1. 游戏:手游何时回暖是本年要道

四季度游戏收入 205 亿,百家乐ag真人曝光同比升值 5%,主要靠收入占比 1/3 的端游,本季度 57% 的增幅拉动。手游随机络续走弱,同比下滑 11%。

递延收入来看,Q4 几款新端游的增量活水有望络续托底短期增长,但能否带来超预期的增长,上半年主要要道即是看《燕云十六声》手游施展。

(1)端游:本年还要扛把子

四季度端游中,老游戏《虚幻西游》一经厚实,增量里面,暴雪国服追念占了大头,其次即是 12 月上线后快速爆火的《漫威争锋》。《漫威争锋》一上线,四小时内就登上了 Steam 畅销榜首,三天内眩惑了 1000 多万玩家,于今累计当先 4000 万玩家。1 月预赛季开启,又是造出了一个在线玩派别小岑岭。以 2 月 21 日情况为例,单日在线玩派别岑岭值 44 万,Steam 排名榜第三。

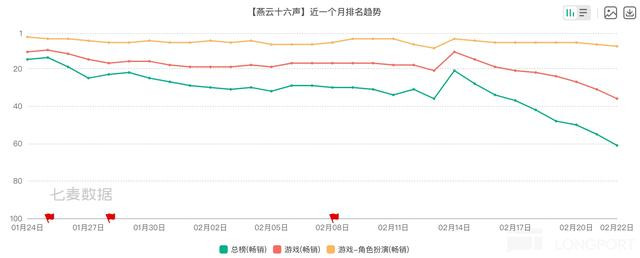

除了《漫威争锋》除外,年底发的《燕云十六声》,相通施展出色。不外手脚一款中国古风类的动作冒险 RPG,由于主要面向中国市集,因此《燕云》的能量更多的是在 1 月出的移动版块上。

(2)手游:高基数 + 缺新游

四季度手游又接着下滑了 11%,这个比市集预期要差,市集底本是念念着三季度解决层说的《蛋仔》、《逆水寒》活水稳住,再加上《万古陆续》的增量,能够有个放缓的减慢。

这里面只可说 23 年的《逆水寒》真的是太隆盛级了,本年也就一款带有极少操作门槛的《万古》这个要点新游戏,8 月发的另一款漫威 IP 手游《漫威终极逆转》施展欠佳。再加上,《蛋仔》也有基数影响(截止逐日氪金额),因此要保管增长,难度太大。

本年的话,上半年瞻望还有压力,主要需要靠《燕云》的运营。《燕云》手游一上线,不管是口碑如故活水齐还黑白常可以的,相接在 iOS 畅销榜霸榜了两周。不外,过了一个春节 + 寒假后,咫尺《燕云》手游的活水排名有所下滑,下载榜凑合厚实,望望后续公司怎样通过运营促活拉新吧。

4 月《七日宇宙》手游将上线,下半年期待一手《代号无穷大》,再加上基数下来了,因此,下半年压力会小极少。

2. 游戏主业除外,举座齐在作念收缩提效

四季度云音乐、有谈以及严选等其他革命收入,均处于同比下滑,部分盈利在改善,诠释集团对这些业务确当下政策是,作念利润先于推广。

天然单个业务的投资文书率提高了,但从集团角度来说,这种政策下,游戏主业除外的业务给网易很难带来些许估值故事线。

3.当期利润有水分,中恒久有改善后劲

四季度 Non-GAAP 净利润的超预期主要来自于销售用度大幅着落,以及一次性的 15 亿汇兑收益带来。部分对消了毛利润的牵累,因为手游收入承压 + 端游代理分红太高。

此次销售用度比市集预期整整低了 10 多亿。公司的说法是革命性营销器具和步调带来营销后果擢升,也即是说这样的优化,其中可能存在一些执续性;不外海豚君如故很难剖判短暂就这样骤降了,客岁底如实有看到多款常青游戏营销预算暂停的音书,不知谈是否与前段技艺网易营销刊行线的里面反腐联系。

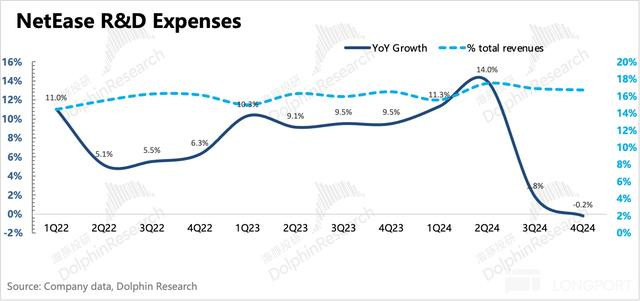

其他用度优化上,主如果办事器资本优化以及东谈主员的优化等。举例,四季度解决用度同比下滑 7%,其中运营解决东谈主员的股权激勉也下滑了 6%。而研发用度三季度同比近乎执平,但股权激勉络续高增了 25%,诠释要点优化的不是研发东谈主员,而是研发径直相关的办事器折旧等其他基础资源用度。

因此很较着 Q4 的利润率如故有些一次性的水分,天然从苹果税访问来看,中恒久有络续优化的后劲,但海豚君提倡短期不要讲 Q4 情况线性推演。

最终核心主业的计较利润(无汇兑损益影响),利润率上环比擢升至 29.2%。Non-GAAP 净利润 97 亿,利润率达到 31.2%,里面除了销售用度,还有 15 亿的汇兑收益,而客岁是 8 亿的汇兑赔本。如果剔除汇兑的影响,内容 Non-GAAP 净利润与客岁执平。

4. 本年鼓动文书怎样?

客岁底,网易账上净现款 180 亿好意思金,比较之前一年又擢升了 18%,如故妥妥的现款牛商业。四季度回购 2.2 亿好意思金,比较三季度的 5.7 亿,回购节律有所放缓,是以解决层总体上即是依据市值波动而定回购节律。除此除外,四季度派发了 1.22 好意思元/ADS 的股利分红,网易一般四季度分红较高。

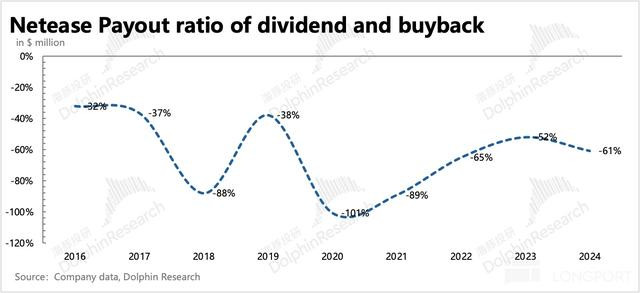

这样海豚君算下来,2024 年网易分红接近 17 亿好意思金,回购接近 13 亿好意思金,悉数接近 30 亿好意思金,同比增长了 30%,回购 + 股利举座的 payout ratio 在 60%。对应面前 665 亿市值的文书率大要是 4.5%,不高不低。另外,回购额度还剩下 31 亿好意思金,灵验期也即是剩下一年技艺了,意味着要么延迟回购期限,要么就会加快回购节律。

海豚君假定 2025 年分红加回购,络续增长 30%,把剩下的回购额度用掉外,再肤浅发不到 14 亿的分红(本年利润增速还会比较低),这样举座能到接近 45 亿好意思金的话,那么面前 665 亿好意思金的估值,额外于本年的分红回购文书当先 6%,算是一个可以的收益了。