AG百家乐计划 A股投契旨趣与将来瞻望

发布日期:2024-10-24 13:02 点击次数:166

为什么A股投契性强?

信服好多东谈主齐知谈,A股的波动性在全球范围内齐是盛名的。自2000年于今,A股几大指数,在全球股指中,年化波动率齐名列三甲~

天然了,好多东谈主思天然就认为,是A股的股民投契性强,更有甚者,将A股的投契性上升到民族性上,认为中国东谈主天生就心爱投契。要是你也被这种说法骗了,那么今天我就要带你揭露A股投契性背后的真相。

1,在A股投契故意可图

A股投契性强,只消一个事理,那即是投契故意可图。

在全球范围内,专科投资者思要跑过指数齐是拦阻易的。

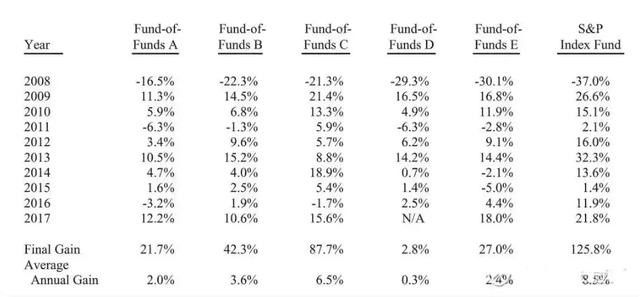

巴菲特曾经作念过一个十年的赌局:2005年,巴菲特通过贝佐斯投资的Long Bets(一个料理永远赌注的非盈利组织)端庄向全好意思基金司剪发起赌注挑战。即:10年,无东谈主宰理几无须度(年费0.03%)的标普500指数基金,毫无疑问会驯顺一堆投资精英料理的基金事迹(年费2/20,即每年2%料理费,20%收益提成)。

拒绝,从2008年1月1日启动于2017年12月31日截止。全华尔街的顶尖优秀基金司理,10年总收益36.3%(年平均复合收益率2.96%);标普500指数,十年总收益125.8%(年平均复合收益率是8.5%)。

但是,在A股市场上则不一样,自2009年于今,偏股羼杂型基金指数涨幅高达253%,年化收益率达到8.4%,远超大盘指数的弘扬。寰宇社会保险基金理事会旨趣事长、中国东谈主民银行原行长戴相龙在《中国待业金发展论说2024》发布会上曾经示意:“寰宇社会保险基金从斥地到2023年,基金的合座年化收益率是7.4%,其中境内股票投资年化收益率达到10%。”

那么,为什么基金大概跑出比专科投资者更好的弘扬呢?

天然,这小数和指数失真有一些关系,比如中国以前有打新股的传统,但上证指数纳入法式为上市11日后,而新股11日正是炒作的高点,是以一进来就跌。更多相关指数的内容可以参考:《对于上证15年照旧3000点的那些事儿》。

除了指数失真之外,专科投资者之是以大概跑赢市场,更多靠的即是在市场的大涨大跌中高抛低吸,因为从历史上来看,A股的那些高点和低点,齐颠倒昭彰,只消稍稍有小数专科学问的东谈主,齐大概辩认。

比如,2007年大牛市,足足高涨了6倍,市场上齐全是100倍PE的投资者,2015年大牛市,创业板指的PE达到了100多倍,这还不够昭彰嘛?

2,为什么投契性强?

看到了空闲之后,咱们要深切去磋议,为什么会这样,咱们才会知谈将来会怎样?那么,凭据我的磋议,A股投契性强有4点主要原因:

① 投资者熟习度不高

金融在中国市场还属于比拟崭新的事物,但金融投资是一个比拟专科的行业,关联词这个行业的门槛又很低,导致多数的散户插足市场。

当散户对于投资的贯通不实时,压根不知谈怎样投资,就会把股市当成赌场。要是投资者把股市当成赌场,就会用赌徒的相貌去投契,也即是高抛低吸。在市场火热的时候,成绩效应会蛊惑多数的投资者插足,助推股市插足非感性情状,在市场低迷的时候,投资者又会惊恐,追涨杀跌,因为他们不知谈什么时候高估、什么时候低估。什么齐不知谈的时候,就会放大非感性波动,因为他们贪念、他们惊恐、他们发怵。

对于这小数,咱们就不再多说,因为这是好多东谈主齐知谈的事情。

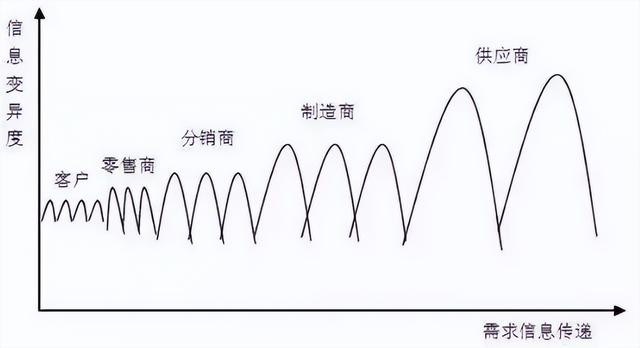

② 牛鞭效应

什么叫作念牛鞭效应呢?牛鞭效应是经济学上的一个术语,指供应链上的一种需求变异放大空闲。当信息流从最终客户端向原始供应商端传递时,由于无法灵验地拒绝信息分享,导致信息诬陷而逐级放大,最终使得需求信息出现越来越大的波动。这种空闲在图形上很像一个甩起的牛鞭,因此被形象地称为牛鞭效应。

举个例子,市集权衡本年衣裳的销量会上升10%,由于上一轮低迷技术破钞库存较多,这时候市集就会补库,确切下单增量可能是15%,卑劣的面料厂商一看需求这样多,详情将来要加价,故意可图,是以可能多备了5-10%的库存,再到棉花的采购,又会进一步放大需求。通过这个经由,确切的需求就会被放大。

在需求高点的时候,巨匠对将来有乐不雅预期,齐在屯库存,好多非感性需求导致供需缺口放大,企业利润快速增长,比及非感性消退,多数的库存就会麇集起来,为了现款流去库存,又大幅压低利润,以致不吝失掉也要去掉存货。

在这个经由中,越接近客户,利润的波动性越小,因为客户需求下降了,市集可以通已往库存的相貌破钞,不需要另外支付现款流,另外,通过减少职工、裁汰销售提成、裁汰、减少告白支拨等等,多姿色样来均衡收入与支拨,但是越接近泉源,成本戒指越难,因为固定钞票占比越高,机器买回归,一天不开就失掉一天。

那,是不是越接近泉源,利润波动越大呢?利润上来说是这样的,其实不是,要看在这条供应链上,谁掌合手订价权,谁的利润波动就小。比如四大矿山,他们的成本低,他们就可以通过裁汰供给的方面来戒指价钱下降的幅度。

最惨的即是中间的加工商,卑劣是客户,客户是天主,得捧着,上游亦然天主,不然将来红火的时候不给你货怎样办?

看到这,巨匠应该就懂了吧,中国看玉成球制造业中心,正巧即是阿谁中间商,颠倒是以前,主要作念的即是来料加工的活,爹不疼、娘不爱,经济一下行,起始被毁灭。

如上图所示,中好意思各指数的净利润增速中,中国企业的利润波动性要媲好意思国更高,天然2020年/2021以外,这是额外情况。

是以,在这种布景下,中国企业受经济周期的影响更大,泛泛需要在经济周期的下行阶段,用财政计谋来冲抵外需下降带来的问题,这亦然统统出口导向型经济濒临的问题。对应到股市上来,由于企业利润波动较大,AG百家乐打闲最稳技巧估值波动也就比拟大。

③,货币霸权

对于市场来说,影响最为径直的即是资金的流入与流出,而全世界的水龙头掌合手在好意思国东谈主手上。他们以为有点高的时候,就收一收水龙头,他们以为有点低的时候,就放小数水。

牛鞭效应在金融领域内一样也有成果,好意思联储属于水的上游,而列国央行就属于水的卑劣。

好意思国诈欺好意思元潮汐的作用,在全世界范围内掀翻钞票价钱的大波动,故意于好意思国本钱在全球的高抛低吸。还铭刻1997年亚洲金融危险的时候,泰国径直就被干懵了。

中国,也很难不受好意思元潮汐的影响,当好意思元加息的时候,资金流出到好意思国,撑持好意思国钞票价钱的同期,让中国的好意思元变得稀缺,钞票价钱天然也就出现了着落。

④ 本钱利得税

这小数是好多东谈主齐忽略的小数,就像好多东谈主比拟中好意思两国楼市的时候,民风性忽略房地产税一样。

本体上,本钱利得税对投资者的行动产生颠倒严重的影响,亦然中国市场投契性强的中枢原因之一。

什么叫作念本钱利得税呢?

本钱利得税(Capital Gains Tax,简称为CGT)是对指本钱性商品,如股票、债券、房产、地盘或地盘使用权等,在出售或交游时赢得的收益所征的税。

凭据好意思股的税收功令,永远本钱利得(持未必候高出一年)的税率泛泛为0%、15%或20%,具体税率取决于征税东谈主的收入水温煦本钱利得的金额短期本钱利得(持未必候不高出一年)的税率则与个东谈主所得税率交流,可能达到24%。不外,失掉的钱可以渐渐抵扣。

中国市场很搞笑的地点在于,对于释怀持股赚股息的东谈主,还要收取个东谈主所得税,也叫作念红利税。但是,对于每每交游带来的交游价差,却涓滴不收取任何用度。比如持股1个月以内和1个月至1年的,本体税负仍为20%和10%。

这种轨制安排天生即是饱读舞投契的,安巩固稳按照价值投资理念持有公司的,需要收取红利税,那些天天高抛低吸却没什么成本。在这种轨制布景下,短线交游的成本很低,天然投契性就很强了。

一边从计谋、宣传上饱读舞长线投资,另一边在交游轨制、税收轨制上,又饱读舞短线投契,这即是中国A股的近况。

为什么会这样呢?照旧那句话,中国股市是为企业工作的,是一个融资市,而不是投资市,至少以前是这样的。既然是融资市,天然就需要络续的交游量,来蛊惑散户的顾惜力。

这也许即是中国的监管层,明知山有虎偏向虎山行的原因吧。但,也正因如斯,才让无数的散户前赴后继的冲入市场,在本钱的冷凌弃绞杀之下,被迫交出资金和筹码。

正应了那句话:免费的才是最贵的,税免费,本金留住。

谈到这里,好多东谈主可能还不屈,会拿印度看旧例子,来讲明为什么印度的股市能牛那么多年。其实,这个问题复杂又疏忽,率先,印度股市是有本钱利得税的,另外,要是咱们去望望印度卢比的贬值趋势,巨匠就会更澄澈。要是从1990年算起,好意思元/印度卢比曾经从20跌到了86,要是筹议到好意思元自己还在贬值,这种股市,不涨才坏呢?

再去望望印度国内的多样财阀把持,你就会知谈,对于大多数平方东谈主来说,照旧生涯在中国这样的地点比拟好,印度股市虽好,但那是属于少数东谈主的印钞机,平方东谈主压根莫得钱。(参考《印度股市创历史新高!背后是血淋淋的把持经济》)

3,将来的愿景:长牛在望

从永远来看,A股的这种特色,是额外阶段的一种额外方法,也并不是中国股市的常态。

比如,指数失确切问题,曾经得到了鼎新,在指数编制决议上头曾经昭彰纠偏。又比如,出台了愈加全面的永远投资指数,中证A500指数。

从永远来看,中国股市一定会走向熟习。

一方面,量化交游的领域化,正在冷凌弃的绞杀心爱作念短线的散户。你不是心爱作念短线嘛?量化交游在反映速率、信息起源、逻辑推理上头,全面卓越散户,几乎即是吊打。

最近大火的DeepSeek创举东谈主,不即是作念量化交游出生的嘛。脱色散户最佳的才略,不是去教养,这些东谈主头齐很铁,说教是莫得用的,而是让散户绝对无法盈利。

科罚不了问题,就科罚创造问题的东谈主。短线投契者之是以多,恰正是因为短线投契看起来故意可图,要是压根无利可图,天然就会隐藏,转向于其他大概成绩的投资相貌。

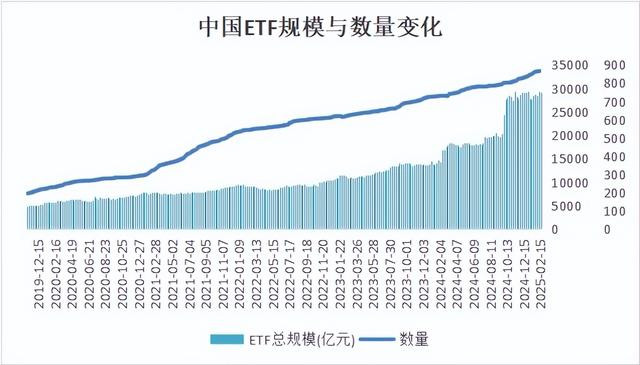

另一方面,跟着投资者的日益熟习,投资相貌也在发生着弘远的转动,低成本的ETF交游正在渐渐取代高费率的主动职权基金,成为投资者投资市场的主要相貌。

如上图所示,短短的5年时候,中国ETF的领域从不到5000亿上升到了如今的3.5万亿元,ETF的数目从192只上升到了如今的866只。

可以揣测的是,将来ETF的领域还会越来越多,2004-2022年,好意思国ETF领域占基金总领域的比例由2.7%大幅擢升至22.4%。将来,中国的ETF也会越来越多,这是势必的趋势。

另外,跟着中国产业束缚升级,中国企业抗风险的才能也会束缚提高,且企业的机构也会发生变化,那些科技型企业具有赢家通吃的特色,也具有渊博的全球化基因,具备长线走牛的基础。

从更长周期来看,跟着中国存量钞票越来越多,本钱利得税越来越多,岂论是处于均衡国内分拨的需要,照旧处于本钱永远发展的需要,房地产税和本钱利得税的出台,齐会是永远趋势,咫尺,正巧仅仅枯竭一个时机辛劳。

也即是说,导致咱们投契性超强的四种原因,齐会编削或者曾经编削,中国股市将来的趋势性,也会越来越强。

对于大多数平方东谈主来说,我淡薄径直定投中证A500就好了,或者是定投医药类的ETF,齐是很可以的接收,天然说不成能大红大紫,但,卓越通胀照旧莫得什么问题的。

天然,要是你咫尺就有钱的话AG百家乐计划,就不消定投,咫尺的统统这个词A股照旧处于历史低位,可以先买小数底仓,再渐渐定投,问题不大。