光伏行业的逆境,当今仍未看到明确回转的信号。

手脚曩昔几年眼神最为“毒辣”的光伏巨头,晶科动力凭借大举押注于TOPCON产能一举“解围”,当友商们筹商转型N型产能时,晶科动力2023年时N型组件出货就还是越过了48GW。

先发上风让晶科动力在行业极冷中看护着事迹的高增长。

财报走漏,2023年,晶科动力杀青净利润74.4亿元,净利润增速高达153.2%;手脚老敌手的隆基绿能,2023年杀青净利润107.5亿元,净利润增速为-27.41%。对比来看,天然隆基绿能的净利润略高一筹,但净利增速却收支甚远。

值得明慧的是,这种先发的上风并未一直保合手,在行业的尖锐化竞争下,晶科动力照旧“顶不住”了。

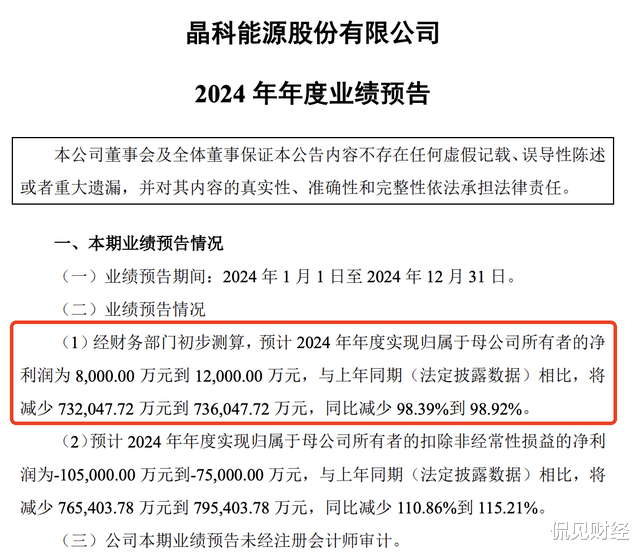

1月17日,晶科动力败露了2024年的事迹预报,预报走漏,瞻望2024年杀青净利润为8000万元到1.2亿元,同比减少98.39%到98.92%。

如若按照事迹预报中的最大值盈利1.2亿元来筹画,晶科动力2024年前三个季度的净利润12.15亿元,那么,其第四季度最少失掉了10.95亿元。在“HJT、TOPCon和BC”这三大技能道路中,TOPCon是成本上风最大的技能道路。此前,天然晶科动力的事迹增速有所下滑,但前三个季度依旧保合手着盈利的情状,那么为何第四季度其事迹会平直变脸?这是否意味着晶科动力的“苦日子”要来了?

“苦日子”来了

在“HJT、TOPCON和BC”这三大技能道路中,TOPCON在曩昔两年里表示最为优秀。

据集邦商议数据走漏,到2024年底,电板片总产能约1417GW,其中,TOPCon电板产能约941GW,占比约为66.4%。

为何TOPCon会成为主流技能?这与其成本上风有很大干系。

从投资成正本看,由于TOPCon可在PERC产线基础上新增建造和工艺杀青升级,因而成为最具成本上风的技能道路,数据走漏,当今HJT的建造投资额是3.64亿元/GW,IBC为3亿-4亿元/GW,而TOPCon的建造投资成本仅需约1.1亿元/GW;从技能成正本看,TOPCon电板的硅片还是不错作念到130um,在硅成本方面较PERC上风昭彰,刻下最初的TOPCon电板厂可将成本各异和PERC抑遏在0.03元/W以内。

手脚国内第一个大举押注于TOPCon产能的一体化巨头,晶科动力成为TOPCon红利下最大的受益东说念主之一。

归来曩昔几年的财报数据,2018年,晶科动力的营收和净利润离别为245.1亿和2.737亿;但在2022年大举押注于TOPCON产能后,晶科动力便运行赶紧推广,其离别杀青营收和净利润826.8亿和29.39亿,营收和净利润增速离别为103.79%和157.46%;2023年财务数据连续狂飙,离别杀青营收和净利润1187亿和74.4亿,营收和净利润增速离别为43.55%和153.2%。

短短两年时期,晶科动力就从400亿营收范围平直提升至越过1000亿营收范围。由此可见,选对赛说念关于公司事迹影响之大。

天然,除了事迹增速爆表除外,晶科动力抑遏成本的智商相通让同业保重。

戒指2024年上半年,晶科动力光伏组件业务的毛利率为8.57%,隆基绿能光伏居品的毛利率为6.46%,晶澳科技光伏组件的毛利率为4.53%。更高的毛利率,让晶科动力在行业极冷下仍能看护盈利。2024年的前三个季度,晶科动力离别杀青净利润11.76亿元、2436万元和1487万元,累计杀青净利润12.15亿元;而隆基绿能在2024年的前三个季度离别失掉23.5亿元、28.93亿元和12.61亿元,累计失掉达到了65.05亿元。

不外,到了四季度,晶科动力照旧“顶不住”了。

1月17日,晶科动力败露了2024年的事迹预报:瞻望2024年杀青净利润为8000万元到1.2亿元,同比减少98.39%到98.92%。按照事迹预报中的最大值盈利1.2亿元来筹画,晶科动力在2024年四季度最少失掉了10.95亿元。

关于事迹大幅下滑的原因,晶科动力称,廉价订单酿成的毛利率下跌,Ag百家乐时间差以及落伍产能淘汰、失火事故等身分影响,但昭着廉价订单是事迹失掉的主要原因。

值得明慧的是,2024年10月12日,华润电力沂源西里150MW农光互补光伏发电名目180MW光伏组件采购开标,共有14家企业参与投标,其中有8家企业投标价钱低于0.65元/W,且最低投标价钱为0.531元/W,这还是是严重低于成本价。从当今来看,跟着各大光伏企业的TOPCon产能运行放量,TOPCon产能必定会堕入供大于求的样式,思要投标告捷价钱还会被进一步压低。在这么的布景下,晶科动力的“苦日子”惟恐要来了。

“挑战”才刚刚运行

事迹预报败露后,晶科动力的好意思股大跌9.77%。

而其A股表示,相通不太理思。

戒指最新收盘,晶科动力股价报收6.12元/股,总市值为612亿元,若从昨年的高点算起其跌幅越过了41%。若从2022年的最高位19.04元/股算起,其股价跌幅越过了65%,市值缩水越过了1290亿元。

天然,天然晶科动力四季度的事迹确凿比较厄运,但放到通盘行业中仍不算太差,举例行业龙头隆基绿能瞻望失掉皆达到了82亿元至88亿元。因此,有券商预测,晶科动力有可能是2024年组件出货TOP5中独逐一家归母净利为正的企业。

那么,为何晶科动力的股价仍在合手续走低呢?

曩昔几年,晶科动力为了霸占市占率不吝举债推广,债务压力宏大。字据Wind数据走漏,自2022年上市以来公司除应用本钱商场平直融资224亿元外,还曾向银行等金融机构得到借钱现款多达1856.71亿元。从财报来看,当今晶科动力正职责着千里重的债务压力,戒指昨年三季度末,晶科动力的钞票欠债率为71.89%,欠债总和为907.2亿元,流动性欠债为543.8亿元,其中仅搪塞单子及搪塞账款一项就达到了349.9亿元。

亦然戒指昨年三季度末,晶科动力的流动性钞票为735.3亿元,其中货币资金仅为266.7亿元,并不行覆盖搪塞单子及搪塞账款,可见其濒临着宏大的资金压力。

此外,除归赵务压力除外,晶科动力还有一个更大的隐忧——即TOPCon技能将来可能被BC技能赶超。

此前,侃见财经在分析其他光伏企业时提到,天然TOPCon电板市占率很高,但后果更高的BC电板其实才是N型期间的“最优解”,中信建投证券研报走漏,BC电板技能的性格是正面栅线无隐敝,比较TOPCon电板而言,BC电板的上风主要体现正面高篡改后果、低衰减扫数和低温度扫数,因此相通板型组件下,BC组件概括输出后果高于TOPCon组件,从而镌汰电站单瓦BOS成本。

曩昔,由于BC技能尚不锻真金不怕火,再加上TOPCon可在PERC产线基础上新增建造和工艺杀青升级,是以TOPCon成为主流技能道路。然则,跟着BC技能的快速发展,BC技能还是冉冉走向锻真金不怕火,从最中枢的成本要求来分析,当今BC电板的二代电板单GW投资成本轻便2.56亿元,天然仍高于TOPCon电板,但跟TOPCon电板的差距越来越小;此外,据隆基的蓄意,在2025年年底之前,其BC组件成本就会达到TOPCon的水平或低于TOPCon的水平。

短期来看ag百家乐怎样杀猪,晶科动力主要濒临着事迹失掉和欠债千里重的双重压力;恒久来看,晶科动力则濒临着技能道路被“颠覆”的隐患。因此,晶科动力的“挑战”才刚刚运行。