ag百家乐技巧

发布日期:2024-07-09 04:06 点击次数:133

面前跟着国内金融市集绽开的不断深刻,本钱市集变调的连接推动,券商板块行动市集的紧要参与者,迎来了前所未有的发展机遇,成为市集存眷的焦点。

在这么的行业配景下,国泰君安国际(01788.HK)行动港股市集券商股中的紧要一员,凭借其在跨境金融等界限的先发上风,以及在业务结构升级的连接骁勇,交出了一份超出市集预期的成绩单,展现了其在行业变革中的遍及竞争力和发展后劲。

1、功绩中枢亮点:营收利润高增长,派息彰显信心

梳理公司功绩亮点如下:

其一,收入与利润双高增。

全年公司收入同比增长37%至44.22亿港元,税后利润同比飙升73%至3.48亿港元,这一功绩发挥远超行业平均水平。

开端从A股上市公司情况来看,据统计,面前A股市集已线路功绩快报或年报的19家上市券商,其平均归母净利润增速仅为18%。即即是增速最快达到48%的南京证券,其功绩增幅也显耀失容于国泰君安国际。

再来对比港股磋议上市公司,把柄已线路磋议数据的公司来看,巨额出现营收悲怆、利润赔本的情况。由此来看,国泰君安国际表面前行业中可谓独树一帜。

其二,公司派息比率保管高位。

这次,公司文告派发末期股息每股0.02港元,全年股息总数所有这个词0.032港元,派息比率达到88%,延续了公司对股东请问的高度喜爱。

若按面前股价(假定约1.08港元)计较,其股息率接近3%,诚然足够值不高,但公司过往派息计谋一贯褂讪,适当港资券商翔实现款流分拨的特征,也为肃肃型投资者带来了详情趣。

其三,总资产限度冲突千亿。

财报数据裸露,公司总资产增长21%至1301.7亿港元,在行业举座仍然濒临多重压力的配景下,总资产限度的快速增长反应出公司业务推广与本钱实力的同步增强,也为自后续发展提供弹药守旧。

2、从两大预期差看国泰君安国际的契机

基于公司2024年功绩发挥及行业趋势,其投资价值尚未被市集充分订价,尤其在行业趋势及计谋红利开释、业务结构升级两大维度存在显耀预期差。

具体分析如下:

其一,受益行业趋势以及计谋红利开释。

开端从二级市集来看,旧年香港股市呈现出先下落伍大幅高涨的方法,全年景交量及活跃度彰着升温,新股市集亦出现粗浅的复苏态势。而步入到2025年,在专家本钱迁移、中好意思资产往来转向演绎“东升西落”趋势的配景下,重叠计谋端连接落地利好,举座基本面提拔,流动性改善,都预示着港A股有望迎来一段相对乐不雅的行情。全年市集活跃度以及新股市集刊行发挥都将值得期待。在此配景下国泰君安国际将充分受益。

其次,从“跨境痛快通”业务来看,2024年11月,首批14家证券公司获批参与“跨境痛快通”业务试点,国泰君安国际得手入选,成为首批面向粤港澳大湾区投资者提供“跨境痛快通”一站式工作的境外证券公司。

而按照中国东谈主民银行广东省分行于1月21日公布的磋议数据:2024年2月至12月,境内“跨境痛快通”试点银行通过资金闭环汇划管谈办理资金跨境汇划金额856.74亿元东谈主民币;中国香港方面近日公布的数据裸露:“痛快通2.0”通畅明,中国内地投资中国香港钞票居品的账户数量,已由2.5万增长至9.5万。

此外,把柄此前香港证券及期货事务监察委员会投资居品部实际董事蔡凤仪的先容,“跨境痛快通2.0”自推出后,南向通投资者数量也增长了三倍。数据裸露,南向通在本年1月投资于香港基金的投资者限度,在不到两个月的本领里还是翻了一番,达到了42.8亿元。

可见,国泰君安国际凭借其在跨境金融工作界限的先发上风和专科才智,积极拓展“跨境痛快通”业务,ag百家乐真的假的有望为其带来新的业务增长机遇,进一步巩固其在跨境钞票惩办界限的上风地位。

与此同期,公司还将连接受益中资企业国外融资需求的高增长。

此前高盛的数据裸露,2024年,中国境外本钱市集的融资额达到448亿好意思元,这一数字比2023年增长了一倍多。对此,高盛亚洲的王亚军王亚军更是瞻望,2025年不祥达到500亿~600亿好意思元,较本年连续增长25%~30%。

从国泰君安国际情况来看,2024年,国泰君安国际共参与232笔债券刊行承销,同比增长59%,刊行总数约3,891亿港元,同比增长85%。中证信用科技有限公司(DMI)债券平台数据裸露,集团离岸债一级承销数量以及(主承销商)承销限度在中资券商中均排行第二。另外皮股权业务方面,二级市集上,国泰君安国际行动配售代理主承销10笔港股再融资技俩,限度约65.75亿港元,按技俩数量计排行市集第一。

凭借当先的行业地位,公司有望连接受益中资企业国外融资需求的高增长,进而带动功绩普及。

其二,业务结构升级。

从以前一年公司功绩情况来看,国泰君安国际各业务板块王人头并进、协同发展,业务结构得到优化,为公司的可连接发展奠定了坚实基础。

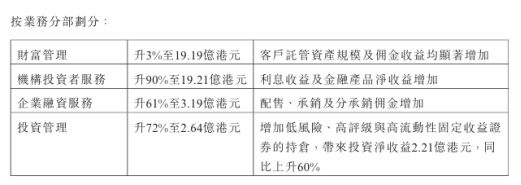

其中,2024年机构投资者工作收入同比激增90%至19.21亿港元,占总收入向上40%。磋商到这一业务勾通的客群频繁是具有较大的资金限度和较高的投资条目,公司在这一界限连接巩固的行业上风地位,也将匡助其与更多机构投资者诞生协作联系,有助于公司拓展优质客户资源,为改日的业务发展和收入增长奠定基础。

此外皮钞票惩办方面,尽管旧年收入增幅不高,但旧年公司取得香港证监会许可开展捏造资产先容经纪业务,不祥为客户提供捏造资产生意工作,同期也推放洋泰君安投资级债券基金,此外公司也在积极布局“跨境痛快通”。在这一系列动作下,国泰君安国际有望推动公司客户结构进一步向机构及高净值转型,恒久来看,这也将增强公司佣金收入的褂讪性,带来功绩增长的详情趣。

与此同期,以前一年,国泰君安国际也在积极把抓市集机遇,连接加大对高评级、高流动性固定收益资产的成立力度。收货于不断加多优质资产的持仓,不仅为其带来了丰厚的利息收益,同期也为钞票惩办业务的居品作念好资产储备。财报裸露,公司按公刚巧计入损益的金融资产及按公刚巧计入其他全面收益的金融资产余额较2023年年底上升96%。

此外,公司企业融资工作和投资惩办板块也保持了肃肃增长的态势。收货于公司在债券刊行承销等业务上的出色发挥,其企业融资工作板块收入同比增长61%。投资惩办板块收入则同比增长72%,裸浮现公司在资产惩办业务方面的专科才智和市集影响力不断普及。

3、结语

总的来看,国泰君安国际已从传统券商转移为跨境概述金融工作商,其高增长、高派息与市集发挥酿成昭着反差,从旧年9月计谋刺激下的一轮大行情后,公司举座处在闲逸波动的态势。

对比行业来看,与港股同类券商比拟,国泰君安国际的净利润增速显耀高于行业平均水平,同期公司的高派息比率在港股金融板块中亦属稀缺,突显惩办层对盈利质地的信心。

面前略显低迷的市集发挥下,不错看到港股通资金近期彰着普及,裸露市集信心的回暖,在外部环境向好、公司诡计质素连接普及的配景下,确信自后续的市集发挥还将值得期待。

AG真人百家乐下载

AG真人百家乐下载