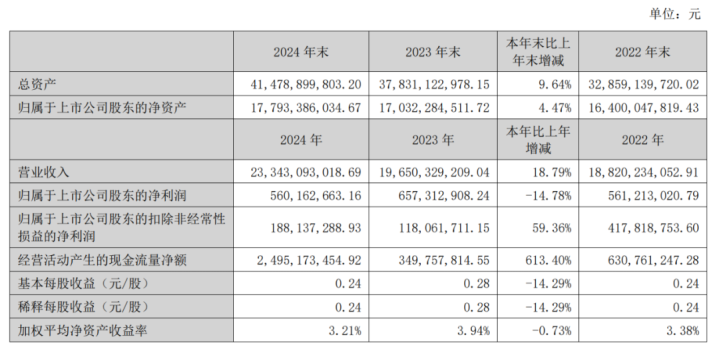

近日,科大讯飞发布最新财报,2024年科大讯飞营收233.43亿元,同比增长18.79%,时隔两年重回双位数增长。看似庄重的增长背后,净利润却同比下滑14.78%,至5.6亿元,而计入当期损益的政府补助就高达4.19亿元,占净利润大致75%,扣除相等常性损益后净利润更是低至1.88亿元。

更令东谈主担忧的是,这种增收不增利的地方在进入2025年后愈演愈烈。2025年第一季度科大讯飞营收46.58亿元,同比增长27.74%;利润却录得净赔本1.93亿元,扣非后净赔本为2.28亿元。尽管赔本幅度同比有所收窄,但仍挣扎于亏钱的泥淖之中。

图片

*图源科大讯飞2024年财报

这组财务数据背后,是科大讯飞在大模子赛谈上的辛劳博弈——当行业将其视为“AI国度队”时,财报却裸泄露大模子业务“插足高、产出慢”的中枢繁难。2023年科大讯飞市值一度靠拢2000亿元,如今回落至千亿水平。本钱商场也体现了对其大模子插足与产出的担忧。

现时,大模子技艺仍然日眉月他乡发展,竞争更趋热烈,门槛越垒越高,夹在DeepSeek和大厂中间的科大讯飞,如今正走到一个新的十字街头,其策略阶梯选定牵引着行业的密切戒备。

全栈自研的武备竞赛

行为国内最早布局AI的企业之一,科大讯飞自2022年起就运转研发大模子,并于2023年5月负责发布了讯飞星火大模子。2024年,讯飞星火大模子握住升级,从V3.5到V4.0再到V4.0Turbo,中枢智商全面对标GPT-4Turbo。

除了通用大模子,讯飞星火还布局了“1+N”更弘远的体系,“1”是指通用底座大模子,“N”是指以底座大模子赋能教授、医疗、汽车、办公、工业、智能硬件等多个行业规模,并酿成独具上风的行业大模子。

据了解,限制2024年12月,科大讯飞仍是与中石油、中海油、国度动力、华润、绿发、交行、东谈主保等20多家行业头部企业鸠合发布行业大模子,解除300多个诳骗场景。其年度敷陈自满,把柄《中国大模子中标相貌监测敷陈》,2024年全年科大讯飞大模子相貌中标金额和中标数目均位列第一。

值得防备的是,由于两次被列入好意思国实体清单,为应付极限施压,科大讯飞颠倒注重“全栈自主可控”阶梯,通过与华为合营,从算法、算力到数据杀青全链条自研。这个策略阶梯诚然颇具担当,且稀奇勇敢,但却不可幸免地大幅举高了研发插足成本。

数据自满,科大讯飞2024年研发插足高达45.8亿元,占营收比例19.62%,尤其在大模子研发以及诳骗落地等方面客岁新增插足就达7.4亿元,较上期增多4.1亿元。2025年第一季度,讯飞星火大模子研发不息保持策略插足,研发插足同比增长12.5%,达9.47亿元。

天然这不是惟有科大讯飞濒临的问题,事实上通盘大模子厂商王人极为头疼。“以前考研一个AI大模子的成本,够买一架私东谈主飞机!”虽然近期已大幅下落,但成本依然不低。据筹议机构IDC最新敷陈,中国企业千亿参数级大模子的考研成本,从2023年的平均2.3亿元,降至2025年的2000万元以内。

OpenAI首席扩展官萨姆·奥尔特曼近日显露的一个数字,让外界更知晓地感受到大模子的吞金实力:由于用户使用“请”“谢谢”等端正用语与ChatGPT互动,导致该公司每年需额外承担数千万好意思元的运营成本。

其他科技大厂如微软、谷歌、亚马逊和Meta,客岁投资AI超2000亿好意思元,本年有望达到3200亿好意思元。本年2月份,阿里通告翌日三年将插足杰出3800亿元用于建树云和AI硬件基础法子,总和杰出往时十年总和。

这些握住吹大的投资数字,握住考据着大模子研发等于一个真材实料的“吞金兽”。财大气粗的大厂们或可承受,但45亿元的完好意思插足对年利润仅5亿的科大讯飞而言,无异于刀尖起舞。

星火尚未燎原

插足巨大的大模子有莫得遂愿带来推行增长?

面前科大讯飞有三大AI落地交易化体系,区别是AI破钞者居品、AI敞开平台以及包括灵巧教授、灵巧医疗、智能汽车、企业AI惩处有打算、灵巧城市等在内的AI行业诳骗,可以说在C端、B端和G端均有解除。

先从最直不雅的C端来看,科大讯飞的破钞者居品既包括讯飞星火、讯飞输入法、讯飞听见等软件居品,还包括智能办公本、翻译机、灌音笔等硬件居品。该业务2024年占公司举座营收的比例不高,约为11.63%。其中,硬件居品推崇还可以,客岁营收增长了25%,但软件方面增幅唯有个位数。

尤其在最能拉动用户AI心智的大模子诳骗上,讯飞星火App一直处于疾苦的不冷不热的现象。把柄AI居品榜,限制本年3月,讯飞星火App的月活跃用户为575万,在国内仅名依次12名,与前几名的夸克1.49亿、字节豆包9736万、DeepSeek7701万、腾讯元宝3884万比较,差距相等大,可以说仍是被第一梯队甩开了巨大的规模。除了扩展乏力以外,AG百家乐透视软件大模子性能不好、体验欠安的真确口碑亦然主要原因。

再看敞开平台业务,这是科大讯飞搭建AI蛊卦者生态、鼓舞大模子行业落地的要道舞台。2024年该业务营收同比增长了31.33%,在公司的营收占比也提高至22.16%。但2025年的增长压力或将大幅升迁。

DeepSeek的爆火眩惑了更大范围的蛊卦者和B端企业的眼神,其全面开源的策略更是一大杀手锏。在DeepSeek的带动下,阿里通义千问大模子的开源行动也越走越快,面前已成为人人范围内的第一开源大模子。连百度也改弦易辙,不久前通告文心大模子将全面开源。它们这些更刚毅的模子,更敞开的姿态,势必会极地面挤压科大讯飞关系业务的增漫空间。

临了看AI行业诳骗,这是科大讯飞最重头的业务。这个业务波及行业边远,但发展得很抵御衡。其中,灵巧教授是其拳头业务,公司营收占比最高,约31%,客岁营收同比增长约30%,主要依靠学习机等居品,还算庄重;但另两个传统上风业务——灵巧城市和运营商,客岁王人大幅下滑,信息工程、数字政府行业诳骗、运营交易务客岁的营收区别同比下滑了10.8%、9.36%和9.31%。企业AI惩处有打算、灵巧汽车、灵巧医疗业务虽然增长较快,但营收盘子还小,占比王人不高。

另外,行业诳骗由于波及的王人是B端、G端业务,还有个相等辣手的问题,等于应收账款,这点在G端业务上尤其杰出。至2024年底,科大讯飞应收账款金额高达146.66亿元,占总金钱比例达到35.36%。客岁科大讯飞计提坏账减值损失就有10.14亿,比上一年增多2.77亿元。行业诳骗的这一痼疾,大模子解析窝囊为力,只可依靠业务架构调度,推动C端收入占比持续升迁。

笼统上头的分析可以发现,科大讯飞的营收增长内容是传统业务的惯性延续,而非AI大模子的交易缓和。大模子在B端、G端业务还莫得给功绩带来颠倒光显的增量,而C端商场虽然在智能硬件上能靠加价驱动营收增长,但用户的AI领会正在向头部大模子移动和聚焦,科大讯飞濒临的竞争压力将越来越大。

其在AI大模子规模的持续插足已达数十亿元,以致可能超百亿,却未能换来商场预期的爆发式增长。翌日大模子的迭代仍需要巨大的研发插足,还要不要不息投?

十字街头

现时,大模子商场正加快分化。

自春节以来,在DeepSeek强势冲击之下,岂论是互联网大厂,如故“大模子六小龙”,王人在再行念念考我方的AI发展之路。字节暂避矛头,阿里加大插足,腾讯和百度选定了拥抱,零一万物、百川智能等创业公司则基本捣毁了基础大模子的研发,运转转向诳骗蛊卦或者灵巧医疗等垂直规模。

零一万物首创东谈主兼CEO李开复上个月在参与一档对话节目时公开示意,DeepSeek掀翻的行业变革澈底颠覆了东谈主工智能行业的发展花式,他规划中国商场最终可能只剩下DeepSeek、阿里巴巴和字节跨越三家主要的AI模子公司。

“在无数商场中,大部分临了将以寡头地方完了。第又名赚了许多钱,第二名相差均衡,背面几名多半不成算是告捷。在大模子的赛谈中,由于底层模子很难班师蜕变为交易花式,是以情况愈加复杂。”李开复示意。

是“跟”如故“弃”?商场高度怜惜科大讯飞作何选定。近期的一些动作和不雅点或可管窥其作风:选定押注不息冲。

本年第一季度,科大讯飞不息增多了大模子研发的插足。最近,科大讯飞还追逐行业潮水,全新升级了深度推理大模子——星火X1,升迁了数学、代码、逻辑推理、文本生成、话语相识、学问问答等通用任务恶果,并声称“在模子参数比业界同类模子小一个数目级的情况下,举座恶果对标OpenAIo1和DeepSeekR1”。

在前两天的功绩诠释会上,科大讯飞官方表态。“面前底座大模子还有很大的增漫空间,通过预考研和强化考研两种方法,大模子的自主进化在翌日2-3年内还有巨大的升迁空间,天花板相等高。”科大讯飞董事长刘庆峰示意,面前还不是减少研发的时候,会不息加大“1+N”的插足,抢握通用东谈主工智能的根红利。“在完全自主可控的基础上,咱们的通用底座大模子要作念到第一梯队,永争行业第一,不单是是随从,并推动更多算法研发和立异。”

唯独的问题等于,科大讯飞莫得科技巨头那般手头阔气。至客岁底,其诡计行径产生的现款流量净额虽创了历史新高,但也只24.95亿元。以现时研发强度推算,粗略援救多久?

一边是巨大的插足,一边是大模子交易化程度的辛劳温顺慢,在百米冲刺式的研发插足与马拉松式的盈利周期之间,怎样均衡短期的财务压力与恒久的技艺壁垒构建,将是翌日一段时代内科大讯飞的要道老练。

本文源自:金融界AG百家乐网站