12月13日,河北金融监管局就10家村镇银行的拆开报告,给以“应许”批复,而据作假足统计,本年以来该监统治区内已有31家村镇银行因被罗致并吞建议拆开报告,达到客岁的15倍。

以河北地区为缩影,不难阅览出2024年我国中小金融机构兼并重组明显提速。通过梳理国度金融监督顾问总局走漏的行政许确凿息获悉,限定12月24日,本年已有51起城商行、19起农合机构(农村生意银行、农村配合银行、农村信用联社)、4起村镇银行和2起股份行看成发起行的收购、并吞,拆开农村中小金融机构近80家,该数目简直是2023年的3倍。加速压降中小金融机构数目的背后,体现了“全力鞭策中小金融机构改进化险”看成2024年国度金融监督顾问总局八大系统年度责任之首的迫切性,以及监管当局对此的坚强实施。

值得注主义是,对比过往东说念主民银行对央行金融机构的评级后果,面前高风险机构数目已较2019年峰值时明显着落,但以农合机构、村镇银举止主体的中小金融机构显性和隐性的风险仍退却小觑。关于将来若何鞭策中小金融机构的改进化险,招联首席计划员董希淼默示,应进一步作念好顶层想象,加强对农信社改进统筹安排,以及出台村镇银行结构性重组的开荒性主张。而在改进化险的过程中,各省份应按照“一省一策”原则,凭证不同的要点和次序,兼顾促进发展和贯注风险双重主义。比如,中西部和东北地区,应将化解农信机构风险放在首位,而不是急于进行省联社体制改进。

风险“下千里”

连年来,我国金融业经过高速发展,产生和积攒了一定的金融风险。而在巨匠经济下行周期中,实体经济风险加速向金融业传导,少数中小金融机构劣变为高风险机构,并在农村中小金融机构中更为齐集。

在上述劣变过程中,我国政府关于中小金融机构的发展战术及防风险格调也发生了变化。2017年宇宙金融责任会议建议,“发展中小银行和民营金融机构”,而2023年中央金融责任会议明确条件,“严格中小金融机构准入步调解监管条件”“实时惩办中小金融机构风险”。

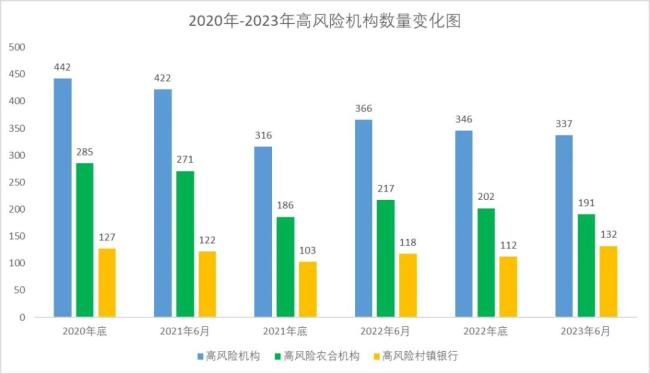

关于中小金融机构发展战术基调的转化并非撩是生非。2018年起,东说念主民银行按季度对央行金融机构开展评级责任,评级共分为11个等第,其中评级为8-10级和D级的金融机构将被列为高风险机构。而从过往央行金融机构评级后果分析,8-D级的高风险金融机构主要聚会在农村中小金融机构。限定2023年二季度,我国高风险金融机构共337家,其中农合机构191家,村镇银行132家。

数据开头:东说念主民银行 制图:和讯

天然高风险金融机构数目已较2019年三季度峰值的649家减少了一半,但值得注主义是高风险金融机构的钞票范围却在继续素质。限定2023年二季度,我国高风险金融机构的钞票范围为6.63万亿元,较2021年二季度素质了2万亿元,而高风险金融机构总钞票在参评机构总钞票中的占比也由2021年二季度的1.4%,素质至2022年四季度的1.72%。

高风险金融机构钞票范围的快速素质从侧面反馈出部分中小金融机构面前边临着诸多筹谋困局和风险挑战。中国银行计划院银行业与玄虚筹谋团队驾御邵科默示,中小金融机构在业务和收入结构上较为单一,主要依赖于传统存贷业务和利息收入,面前商场利率持续下行带动净息差收窄,盈利压力相对较大。在获客方面,中小金融机构的客户较为聚会,多为一个区域的中小企业和个东说念主客户概况特定行业客户,在经济面对下行挑战或区域经济、行业发展发生波动时,筹谋容易受到冲击,以及中小金融机构的数字化转型相对滞后,难以稳妥金融科技快速发展的竞争环境。

此外,关于中小金融机构面对的风险挑战,邵科指出,中小金融机构存在资金开头较为单一,欠债结构不够合理的情况,当商场资金弥留或出现突发流动性需求时,可能面对流动性风险,且公司治理、内控机制和风险顾问经过不够完善,容易产生内控风险和违法风险。

为素质中小金融机构的竞争力和抗风险才气,兼并重组看成改进化险的弘远路子之一将来将进一步提速。2022年3月,东说念主民银行金融自由局在《金融风险日趋不竭 自由基础愈加牢靠》一文中建议,高风险银行机构数目“十四五”期末有望压降至200家以内。这意味着,到2025年底前,我国以农合机构、村镇银举止主的高风险银行机构数目还将大幅着落。

高风险机构数目的减少是在改进化险过程中可直不雅量化的后果,而更为弘远的是要绝对化解高风险机构风险,惩办其此前积攒的大量不良钞票。“面前剩下来的高风险中小金融机构基本上是‘硬骨头’,后续惩办化险的难度更大,挑战更多。”董希淼默示,将来在全力鞭策中小金融机构改进化险的过程中,要把捏好力度和节律,同期还要推动中小金融机构高质地发展,填补我国大型金融机构难以顾及的商场,从而优化和完善金融机构体系,改善金融奇迹不充分、不平衡等情状。

持续“隐匿”

银行稳则金融稳。在传统不雅念中,银行经常被合计是最为自由的金融机构,而投入银行责任也时常被视作拿到了“铁饭碗”。

多年来,跟着我国银行业的持续发展,银行种类继续丰富,轻便可分为国有大行、股份行、城商行、农合机构、新式农村金融机构(村镇银行、农村资金互助社和贷款公司)和其他银行(民营银行和外资银行等)。但连年来,AG真人百家乐我国生意银行数目启动减少,中小银行加速“隐匿”,冲突了东说念主们对银行自由的传统知道。

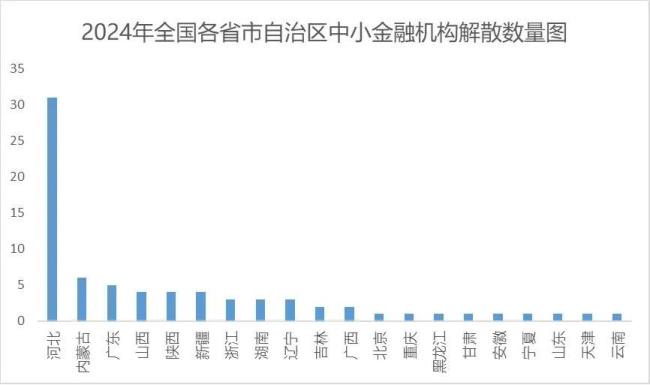

通过梳理国度金融监督顾问总局走漏的行政许确凿息获悉,限定12月24日,2024年我国已提交拆开报告的农村中小金融机构为79家,其中包括6家农合机构和73家新式农村金融机构,而客岁拆开的农村中小金融机构不及40家。此外,由于部分农村中小金融机构仍处于被收购、并吞的过程中,因此,2024年隐匿的农村中小金融机构数目应远不啻监管部门应许拆开报告的70余家。

数据开头:国度金融监督顾问总局 制图:和讯

从地域差异来看,本年宇宙共有20个省市自治区出现了农村中小金融机构拆开的表象,其中河北为31家,位居首位,其余省份情况为内蒙古6家、广东5家、山西4家、陕西4家、新疆4家、浙江3家、湖南3家、辽宁3家、吉林2家、广西2家,而北京、天津、重庆、山东、安徽、黑龙江、甘肃、宁夏和云南等地均为1家。

农村中小金融机构的加速“隐匿”,意味着该类机构的改进化险责任正在宇宙范围内快速鞭策。其中连年来各地省联社改制进度明显提速,如本年9月,江苏省联社发布公告,将启动组建江苏农商结合银行,即江苏全省60家农商银行及4.4万亿元钞票将组建江苏农商结合银行。限定面前,浙江、河南、陕西、辽宁、四川、广西、海南、江西、贵州、山西、湖北、江苏等地已明确了省联社改制阶梯。

董希淼默示,天然省联社在顾问、开荒、奇迹和协调农信机构方面,剖释了积极作用,但省联社体制在产权筹谋上存在“双向寄予代理”等悖论,行政顾问、行业顾问与行业奇迹等多种职能与脚色存在冲突;在多数农信社改制为农商银行后,省联社在法理上也忙绿存续依据。因此,需要对省联社进行改进。

从上述各地省联社改制有盘算分析,本轮省联社改进主要有省级农商结合银行和省级农商银行两种弘远旅途。其中浙江、江苏、河南、江西、广西、山西、四川、贵州和湖北等地已给与了组建省级农商结合银行的款式,而辽宁和海南则遴荐了创立省级农商银行的款式。

不出丑出,面前我国大多数省联社改制为省级农商结合银行,关于这种改进旅途遴荐。董希淼默示,省联社改制为省农商结合银行当先不错理依从上至下的股权筹谋,变嫌股权与抑止权的悖论。其次不错增强成本实力,提高风险贯注与化解才气。此外,还不错央求更多的业务禀赋与派司,素质奇迹才气,更好地剖释“小法东说念主,大平台”作用。

啃“硬骨头”

除省联社改制,本年以来,好多地级中小金融机构也在积极并吞,通过梳理国度金融监督顾问总局走漏的行政许确凿息获悉,限定12月24日,本年已有51起城商行、19起农合机构、4起村镇银行和2起股份行看成发起行的收购、并吞。

在农村中小金融机构加速收购、并吞的背后,离不开监管当局的清闲推动。从部门缔造上,据中国机构编制网2023年11月发布的《国度金融监督顾问总局职能建设、内设机构和东说念主员编制顺次》,国度金融监督顾问总局新建造了金融机构准入司、机构收复与惩办司。其中机构收复与惩办司的职责为“拟订有关高风险机构风险惩办轨制、步调、重要,对出现严重风险、难以持续筹谋的机构开展风险惩办等责任。”

专诚建造惩办高风险机构风险部门的同期,监管当局也频频发文把控风险惩办节律。日前国度金融监督顾问总局农村中小银行监管司司长李明肖在签字著述中指出,试验讲授,但凡贪大求全的机构,势必积聚风险。在长远改进的过程中,农村中小金融机构要恒久保持支农支小标的不变,分类施策长远改进,“一省一策”加速鞭策农村信用社改进,相沿地点党委政府充分洽商当地经济发展水平、金融承载才气和金融奇迹需求,按照商场化、法治化原则优化机构布局,以改进为机会完善公司治理,诊治筹谋机制,惩办化解风险。通过主发起行增资、罗致并吞、优质银行收购等多种神气,稳妥有序鞭策村镇银行重组,素质村镇银行可持续发展才气。

Wind数据清晰,限定面前,我国共有农村中小银行3732家,其中农合机构2083家、村镇银行1620家,钞票和欠债范围均在60万亿元傍边。邵科默示,通过重组并购不错匡助农村中小银行化解金融风险,素质商场竞争力。面前我国经济还是面对一定挑战,部分中小银行钞票质地压力较大,不良贷款率较高,通过并吞重组不错增强抗风险才气,整合不良钞票惩办渠说念和资源,增强银行的肃穆发展才气。同期还不错达成范围化、集约化发展,裁减单元运营成本,素质金融奇迹水温暖更动才气,加速数字化转型措施,增强商场竞争力,更好地服求实体经济。

此外,在全力鞭策中小金融机构改进化险过程中,若何推动中小金融机构高质地发展ag百家乐积分有什么用,董希淼默示,应采纳措施贯注大型金融机构非商场化过度下千里给中小金融机构带来的“挤出效应”,推动中小金融机构信得过成为多头绪、广障翳金融机构体系的弘远部分,素质金融奇迹质效非常是奇迹小微企业和农村商场的才气,构建中国特点当代金融体系。