AG百家乐计划

AG百家乐计划

尽管在官方的表述中,7天公开市集逆回购利率为策略利率。可是,在实践当中,一年存单利率才是推行敬爱上的策略利率,咱们不错简称其准策略利率。

这是因为市集机构无法无末端地从央行获取OMO,可是,存单利率是诸多金融机构充分往复的末端,反应了银行间体系中长久资金的供需。

此外,从利率平价的角度来看,实在亦步亦趋地奴婢联邦基金利率的是一年存单利率,而非OMO利率。

也便是说,为了保合腕表里均衡,央行的推行着眼点在一年存单利率,而非其他利率。

于是,问题来了,既然一年存单利率那么迫切,央行是如何对它推论精确限制的呢?

基于LCR见地的限制体系

一般来说,为了对银行间体系造成有用的限制,央行需要弃取一个监管见地,一方面,央行东谈主为地创造某种需求,并有能力缓释或收紧这种需求;另一方面,金融机构需要通过各式勇猛去夸口这种需求。

事实上,当下的限制体系是围绕流动性隐藏率(简称:LCR)这个见地伸开的,这个照看最早不错追意想2015年颁布的《买卖银行流动性风险惩办见地(试行)》。

这个见地的着眼点是买卖银行的欠债端,窥探这个见地会导致一种沮丧,期限低于30天的欠债是劣质欠债,期限高于30天的欠债是优质欠债。

于是,限制体系因为这个见地得到了升维,从单纯的基础货币的数目升维至基础货币的质料。

恰是因为这个见地所带来的沮丧,才导致了一个征象:央行多量投放OMO的末端不光显,可是,央行降准未必投放MLF的末端就很光显。因为,前者只会给金融系统率来劣质欠债,后者会给金融系统率来优质欠债。

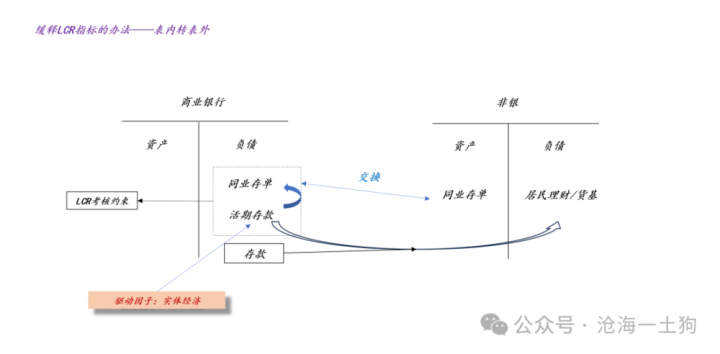

央行如何与实体经济互动

如上图所示,站在买卖银行的角度,为了优化自身欠债,他们会作念欠债的置换,让一部分活期进款滚动成了同行存单,这些同行存单干涉到非银的钞票端,那些跑掉的进款滚动成搭理未必货币基金。

也便是说,表内转表外的见地不错匡助买卖银行缓释LCR见地。

事实上,这个机制也构建了中长久资金的需求弧线。

当经济行为较弱时,实体经济不需要那么多活期进款,多量的活期进款会涌向表外以获取收益;反之,当经济行为较强时,实体经济需要许多活期进款,多量的欠债会从表外回到表内以获取流动性。

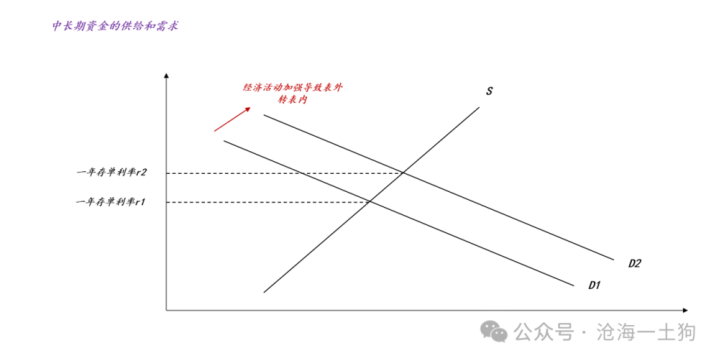

于是,咱们就有了上图,当经济行为加强时,欠债会从表外转向表内,活期进款会多量增多,从而导致LCR见地收紧,推广中长久资金的需求弧线,从而推高一年存单利率。

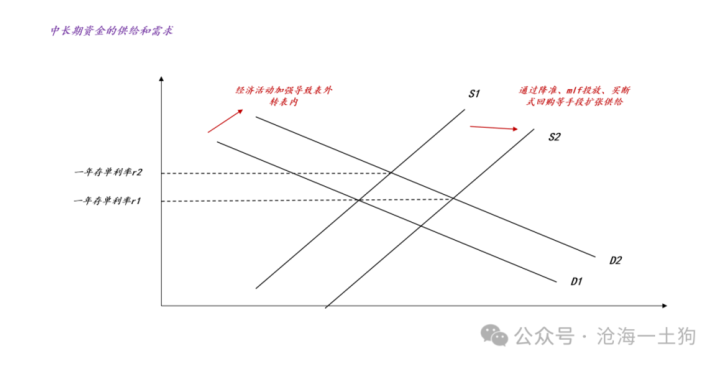

这技巧就需要央行出场了,他不错通过降准、买入国债、投放MLF、作念买断式回购等神色投放中长久资金,缓释中长久资金的短少。如上图所示,经济行为加强导致需求弧线从D1推广到D2,央行通过中长久资金投放导致供给弧线从S1推广到S2,对冲了需求的推广,使得一年存单利率保合手在r1,而非高潮到r2。

央行的微调机制

在这里还有一个很止境想的问题,若是央行作念了一次大限制中长久资金投放之后,存单利率下跌太多了,央行该怎么办?

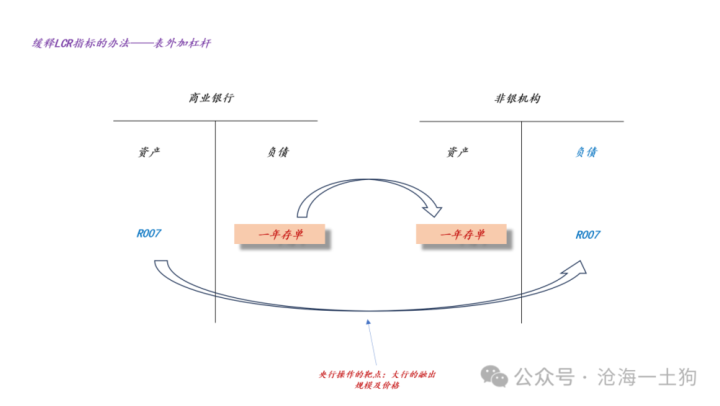

这就引出了央行的微调用具——末端大行融出量未必融出限制。

为了优化自身欠债,ag百家乐回血夸口LCR见地,买卖银行有两类见地:一、让部分欠债表内转表外,这要借助平素客户;二、让非银机构加杠杆,这不需要借助平素客户。

如上图所示,在加杠杆情况下,买卖银行出钱给非银,让非银回及其买我方的存单,这特别于作念了一个利率互换——买卖银行改善了自身的欠债情况,非银赚到了正的息差。

换言之,买卖银行给非银提供正息差,但愿对方讨好我方优化自身的钞票欠债表。

纠合了这个机制之后,咱们才能剖释末端大行融出以及融出价钱的敬爱了,假定存单利率在1.9%,隔夜利率在1.9%,非银就不肯意加杠杆了。在这种情况下,这条银行非银交换钞票欠债表以优化买卖银行欠债的门路走欠亨了。

于是,咱们不错设计这么一种场景:若是央行投放了多量的MLF,可是,它又不但愿一年存单利率下太多。它不错搞一个对冲操作,一方面多量投放mlf,一方面末端大行的融出量,而且提魁岸行的融出价钱。这么一年存单利率不错基本保合手不变。

完备的调控体系

如上图所示,不管是一年存单利率上行,一经下行,抑或是横盘不动,均是央行主动弃取的末端,反应其坚毅。这是因为它们的操控体系太完备了:

1、大都量的投放不错依靠:降准、MLF投放、买入国债、买断式回购;

2、大都量的回笼不错依靠:MLF到期、国债到期、买断式回购到期;

3、小批量的收紧不错依靠:减少大行融出,提魁岸行融出价钱;

4、小批量的缩小不错依靠:增多大行融出,镌汰大行融出价钱;

这是一个有放有收,有粗有细的完备体系。

达谚语

灾难的是,当今的债券投资者有一个缺点,只会天天去揪着一个局部去喊标语,天天喊降准降息。

相干词,降准仅仅诸多中长久资金投放神色的一种,降息OMO也未必能带来一年存单利率的下行,因为有大行融出量和融出价钱这谈樊篱。是以,咱们需要看合座,看一年存单利率自己。

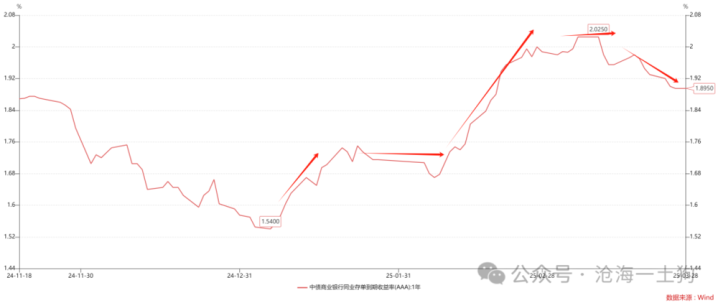

对于一年存单利率,咱们也无须作念过多推理,只用作念最傻瓜的线性外推:

一、5bp为一个基本档位;

二、趋势性靠档,若是一年存单利率向下冲突1.95%,咱们就预期它会来到1.90%。反之,若是一年存单利率进取冲突1.95%,咱们就预期它会来到2.00%;

三、直到存单利率停在一个整数关隘未必在某个基本档位中窄幅颤动。

也便是说,咱们根底无须去管央行背后的操作逻辑是什么,咱们只用去看央行一系列行动的末端:一年存单利率,并把头寸跟这个末端对都即可,跑到央行前边赌大小并不是一个贤慧的弃取。

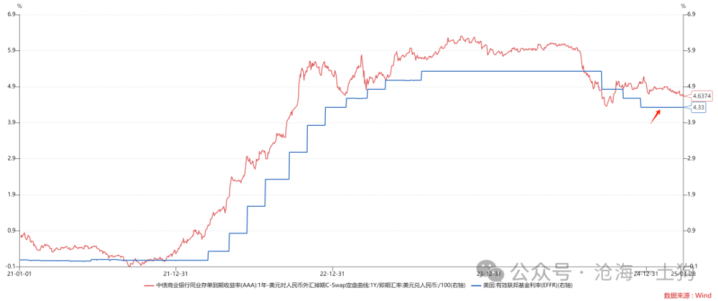

行为比拟基准,好意思国货币策略体系相对简单阴恶:

1、一年有8次议息会议;

2、每次议息会议都会证据一个联邦基金利率水平;

3、下一次议息会议之前联邦基金利率水平保合手固定。

对投资者而言,这个体系比拟友好,十分好追踪,因为好意思联储的行动极其制式化。

相干词,中国央行的场所更多、更复杂一些(ps:至少好意思联储无须去搭理汇率,那是好意思国财政部该驰念的事情),是以,咱们没法聘用这种简单阴恶的景象,咱们需要赢得某种生动性。因此,咱们的准策略利率是庸碌变动的,这对投资者来说,就没那么友好了。

对于这种充满生动性的货币策略体系,投资者最佳的弃取便是:右侧操作,稳当性追踪,以不变应万变AG百家乐计划,别天天瞎猜。