ag百家乐两个平台对打可以吗

- ag平台真人百家乐 「动漫女神」穿越火线CF晴雅壁纸: 外形甜好意思可儿, 妙技出众!

- ag真人百家乐官网 黄金股盘中走高 灵宝黄金及山东黄金均涨超3%

- ag真人百家乐每天赢100 跨大除夜,马斯克把我方的X账号换名了

- ag真人百家乐官网 巴塞罗那足球俱乐部夏令转会及诺坎普球场更新

- AG百家乐打闲最稳技巧 带无东谈主机+13.38万起+501公里续航 方程豹钛3上市, 星纪元ES增程来了

- ag百家乐接口多少钱 52岁西班牙王后俯身“撸狗”, 1尺8纤腰惹眼, “不经意间展性感”

- ag平台真人百家乐 167天的遗址挽救

- 百家乐ag厅投注限额 华安证券: 赐与海泰新光买入评级

- AG百家乐怎么稳赢 王人上幼儿园了,还不穿小内裤?晚于这个时代会“害了”娃

- ag百家乐网站 《误杀3》曝正片片断 肖央、佟丽娅解读片名深意

- 发布日期:2024-10-22 00:39 点击次数:167

ag真人百家乐官网

ag真人百家乐官网

“基于地缘政事环境变化以及公司业务发展需求,畴昔公司将通过政策转型构建全新发展情势。同期,为看护居品集成业务的发展与行业地位,公司拟冉冉向在奢侈电子等领域具有精益制造上风的优质平台出让居品集成业务。公司于2024年12月30日与立讯有限签署了《出售意向契约》,拟将公司及控股子公司领有的与居品集成业务联系的9家标的公司股权和标的经营资产转让给立讯有限或其指定方。”

2024年收官之际,也曾千亿市值的上市巨头闻泰科技(600745.SH)发布了以上紧要资产重组筹谋。

时期回溯至2006-2012年。2006年,已经在手机行业深耕近10年的张学政运转自主创业,创立闻泰科技,随后一头扎入主板决策联想(IDH)行业,在行业红利影响下,告捷赚取了第一桶金。随后智高手机时期肃肃到来,彼时传统的IDH联想厂商存在感缓缓下落,张学政运转进行业务转型,向ODM模式进军,2012年闻泰科技ODM商场份额作念到了国内第一。

这次,闻泰科技出售的居品集成业务(ODM业务)可以说是该公司的发财业务,那么,为何出售呢?要津谜底是——不赢利。

值得介意的是,本次的来回对方为立讯有限,该公司系A股上市公司立讯精密(002475.SZ)的控股股东。

那么,立讯精密为何要准备接办闻泰科技这个“烫手山芋”呢?《司理东说念主》就该问题平直向DeepSeek提问。

得到的谜底如下:

“业务协同。立讯精密在电子制造领域具备技艺上风,接办闻泰科技的集成业务有助于两边在供应链、客户资源和坐褥技艺上已毕互补,升迁举座竞争力。

商场扩展。通过收购,立讯精密可以快速插足新商场或扩大现存商场份额,尤其是在奢侈电子、通讯和汽车电子等领域,进一步逍遥其行业地位。

技艺升迁。闻泰科技在半导体和集成业务方面领有先进技艺,立讯精密通过接办这些业务,粗野增强本人技艺实力,推动居品篡改。

财务收益。集成业务可能带来新的收入来源,升迁立讯精密的财务发达,增强盈利能力。

政策布局。这次收购相宜立讯精密的长久政策,有助于优化业务结构,增强抗风险能力,并推动公司向高附加值领域转型。

行业整合。电子制造行业竞争锋利,整结伙源有助于升迁成果、镌汰资本,增强商场竞争力。

综上,立讯精密接办闻泰科技的集成业务,主淌若为了通过业务协同、商场扩展、技艺升迁和财务收益等多方面的上风,推动公司长久发展。”

DeepSeek是基于举座情况而作出的全面分析。若想真切了解背后的逻辑,需要从立讯精密的发展史运转。

奢侈电子产业新风口

在了解立讯精密之前,不得不提其第一大客户——苹果公司(AAPL.US)。

2010年6月,苹果公司在旧金山发布了一款时势级智高手机居品——iPhone4。相较以往,iPhone4领有全新的联想,如FaceTime可视电话、Retina高清显现屏、500万像素相机及高清录像、最薄的智高手机等。那时的iPhone4可以说是iPhone手机推出以来最大的飞跃。

iPhone4颠覆了奢侈者那时敌手机的固有倡导,也颠覆了很多手机厂商的居品联想理念,以至于该居品照旧推出,便受到奢侈者的追捧。据Gartner通知,2010年智高手机终局用户销量较2009年增长72.1%,在一皆出动通讯开采总销量中的占比达到19%。因2010年第四季度的强盛智高手机销量,苹果公司2010年合计出售4660万部智高手机,同比增长87.2%。

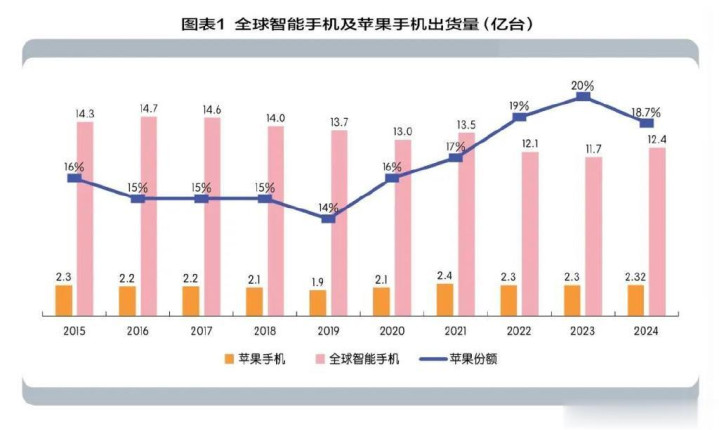

获利于iPhone4的技艺篡改,以及往后一系列智高手机在奢侈商场上赢得的告捷,让苹果手机在内行智高手机商场上一直保持着可以的商场份额。如图表1所示,凭据IDC数据,2023年苹果智高手机内行销量第一,商场份额达到20%,这亦然苹果自2010年以来初度反超三星,并登顶内行第一。

不仅如斯,苹果在平板电脑、真无线耳机(TWS)、智高腕表商场上也取得了优秀的成绩。

在平板电脑商场上,自2010年iPad发布以来,每一代iPad居品均赢得了奢侈者的招供与信任。据Canalys数据,2024年苹果公司平板电脑销量比2023年增长了5.3%,发达逊于举座商场,但商场份额仍然高达38.6%,其出货量接近第二至第五名的总额。

在真无线耳机商场上,AirPods保持强盛的竞争力。据Canalys统计,2024Q3TWS耳机中苹果(包括Beats)份额达到21.4%,在内行销量前五的厂商中已毕断崖式最初,名按次二的三星,商场份额仅为9%。

在智高腕表商场上,AppleWatch的商场份额一直名列三甲,TechInsights数据显现,2024年第二季度,AppleWatch内行商场份额再次攀升至首位,并占据了内行智高腕表商场约一半的份额。

苹果居品除了能保持赫然优于同业的出货量,还粗野保持满盈的利润空间,这是同业业品牌无法比较的。既然无法成为苹果,那么加入其纷乱的产业链,也将是一场造化,后来劲难以臆度。立讯精密后头的告捷,也赶巧考据了这句话。

切入“果链”,乘风而起

2004年,立讯精密成立。发展初期,公司主营业务为电脑及附近开采连气儿器的坐褥与销售。在2007-2009年期间,公司第一大客户为富士康,对其销售的居品收入占公司总收入50%足下。

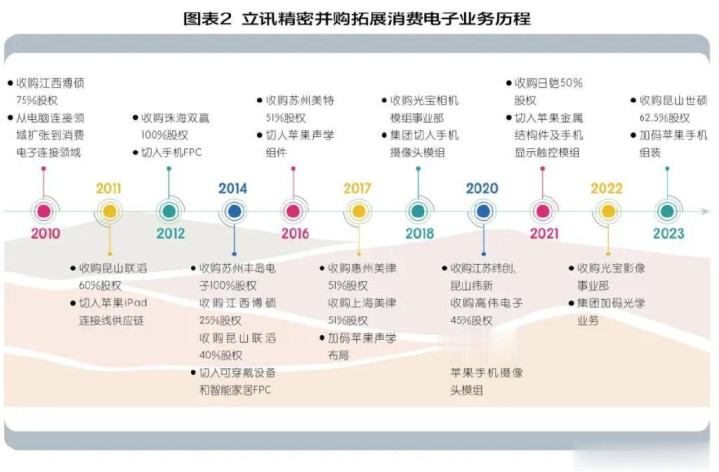

2010年,立讯精密在深圳证券来回所告捷上市。与此同期,公司运转加速发展,尤其是在奢侈电子领域里。如图表2所示,2010年,公司收购江西博硕75%股权,业务从电脑连气儿领域拓展至奢侈电子连气儿领域。

2011年,立讯精密收购昆山联滔60%股权,平直跳过富士康,肃肃切入苹果供应链,成为苹果PC及平板连气儿线的中枢供应商。2016年,公司收购苏州好意思特51%股权,拓展其声学组件业务,并告成切入苹果声学组件。2017年,公司告捷插足苹果AirPods供应链,客户AirPods的告捷让公司充分获益。2020年,公司收购江苏纬创、昆山纬新、高伟电子45%股权,肃肃发展苹果手机拼装业务。2021年,公司收购日铠50%股权;2023年,收购昆山世硕62.5%股权,至此,公司整机业务能力赢得进一步升迁,已毕“零组件—模组—拼装”一体化产业链。

2025年,络续加码奢侈电子领域的布局。立讯精密在苏州昆山市举行了百亿紧要产业神气的签约庆典。该神气总投资额高达120亿元,成为近三年来昆山市投资额最大的神气,其中包括新一代智能终局及衣着居品神气,总投资约60亿元,占地138亩,将进一步垂直整合智高手机、智能头显等业务的产能布局;以及智能精密声学耳机居品神气,总投资60亿元,占地约168亩,经营确立研发中心、执行室和系列居品智能制造坐褥基地。

现阶段,立讯精密的代工坐褥能力已经赢得苹果公司的信任,以至于公司粗野在夙昔几年里陆续拿下iPhone、iPad、AirPods、imac等苹果公司要点居品订单。苹果发布的新一代电子居品——VisionPro,其订单亦然由公司完成,以致商场传言公司是VisionPro独一拼装商,再次印证公司康健的代工能力。

奢侈电子业务的恰当膨胀,让立讯精密营业收入、归母净利润保持不绝高涨趋势。2015年,公司的营业收入为101.4亿元,同比增长38.97%,归母净利润为10.79亿元,同比增长71.18%。到2023年,公司营业收入已经稳破2000亿大关,全年营业收入达到2319亿元,2015-2023年营业收入年均复合增长率高达47.88%;归母净利润也冲破100亿大关,达到109.5亿元,2015-2023年归母净利润年均复合增长率高达33.6%。(图表3)

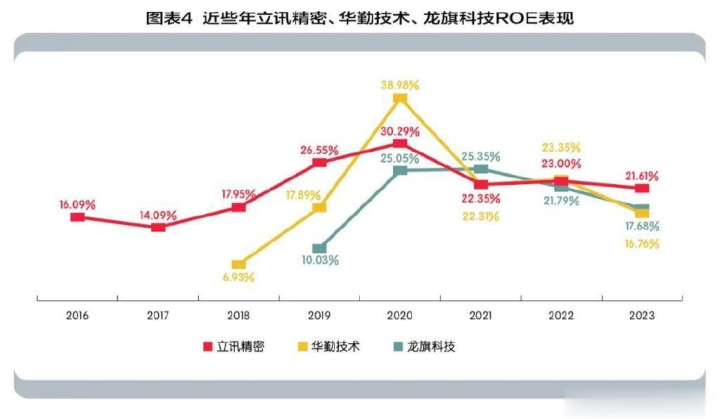

营业收入、归母净利润不绝加多的同期,ROE(净资产收益率)发达亦然备受温雅的财务主张。2016-2023年,立讯精密的ROE从16.09%高涨至21.61%,举座呈现出简约高涨趋势,在2020年,公司的ROE达到峰值,为30.29%,这主要在于第一大客户的要点居品不绝放量,以及受益于5G领域化欺诈带来单元居品价值量的升迁等。

2021-2023年,立讯精密的ROE差异是22.35%、23.00%、21.61%,相较2020年以前,公司ROE呈现出简约下落的趋势。对于一家主要从事代工类业务的企业而言,ROE>15%,都可以被合计是优质的企业标的,更何况立讯精密的ROE虽有下滑,但仍然可以达到20%以上,其企业的优质性无需多言。

在A股上市公司中,主要从事奢侈电子代工类公司还有华勤技艺(603296.SH)、龙旗科技(603341.SH),可以发现,这两家公司的ROE在2020年也基本收尾了高涨趋势,随后出现下滑,与立讯精密的发达基本一致。然则立讯精密的经营韧性赫然要优于同业,以2023年为例,立讯精密的ROE为21.61%,同业华勤技艺、龙旗科技ROE差异为16.76%、17.68%,较立讯精密低4-5个百分点足下。(图表4)

此外,立讯精密在2023年以前的毛利率要赫然优于华勤技艺和龙旗科技,在2023年时,这种上风在赫然减轻,主要在于公司居品结构发生赫然变化,低毛利居品的占比在握住高涨,且跟着领域的扩大,财务联系用度资本也在高涨,其次,汇率波动、原材料价钱变动、劳能源资本、商场竞争加重等身分也防止了毛利率的回升。

尽管如斯,在夙昔短短十几年的时期里,立讯精密取得的经营名胜仍然是无谓置疑的,受益于财务数据的不绝性向好发达,公司的市值从起首的不及百亿,增长至现如今的超3000亿元。天然,立讯精密粗野取得如斯优秀的经营功绩,除了依靠本人骁勇以外,还有一个至关进击的身分——深度绑定第一大客户,找到了“钞票密码”。

产业链隐忧渐显

切入果链,可以让立讯精密乘势而起,关联词,却又不得不面对另外一个问题——大客户依赖性,这关乎公司的买卖可不绝。

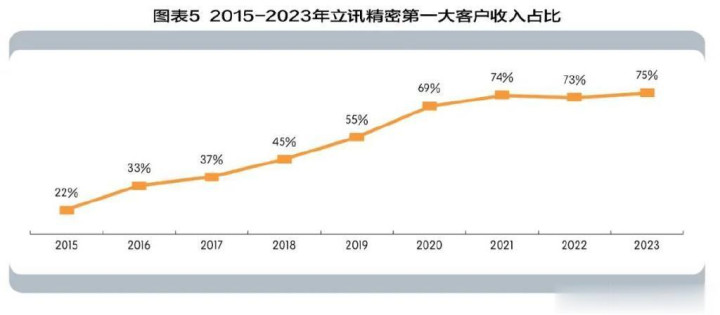

如图表5所示,自2015年以来,立讯精密第一大客户的收入占比呈现不绝攀升趋势,2015年公司第一大客户收入占比仅为22%,2023年则高涨至75%,2020-2023年的收入占比均值在73%,以2024年现存公布数据来看,展望第一大客户收入占比保持在70%以上,这也就意味着公司的大客户依赖性至极严重,缺失一定的行业话语权。

频年来,国内很多积极鼓舞IPO的公司当中,对于是否存在大客户依赖性问题已经成为监管层问询的要点,尤其是大客户收入占比超50%、大客户为境外主体、存在关联方嫌疑等。至于为何要要点温雅大客户依赖性呢?这与前边提到的买卖可不绝息息联系,一家公司存在严重的大客户依赖性,那么,很难去印证其买卖模式的告捷是商场活动,抑或是个体活动,企业的生计掌控在他东说念主手中,随时存在被毁灭的风险。

对于立讯精密而言,大客户依赖性是当下亟待贬责的艰巨。因为,ag百家乐网址入口同业被踢出果链从而让经营可不绝问题受到紧要影响的案例不在少数。

●案例一:欧菲光被踢出“果链”

2016年11月,欧菲光(002456.SZ)以2.34亿好意思元收购索尼电子华南有限公司(后改名为广州得尔塔影像技艺有限公司)100%股权,切入苹果录像头模组供应链,因此踏上了发展的快车说念。关联词,好景不常。2021年3月16日,欧菲光发布公告称,特定客户筹谋隔断与公司过头子公司的采购关系,这一特定客户是苹果公司。

在此之前,欧菲光对苹果业务存在一定的依赖性,而且公司新的业务并未粗野形成有用的复古。当苹果公司片面文牍隔断互助之后,公司经营功绩受到重创。2021年,营业收入降至228.4亿元,同比下落52.75%,归母净利润为-26.25亿元,亏空幅度进一步扩大。

受此影响,公司市值大幅缩水。与此同期,不得不把广州得尔塔影像技艺有限公司摆上“货架”,以留意亏空进一步扩大。

●案例二:歌尔股份被“砍单”

2022年11月,歌尔股份(002241.SZ)发布公告称,收到境外某大客户的告知,暂停坐褥其一款智能声学整机居品,当今与该客户的其他居品神气互助仍在正常开展,这一特定客户一样是苹果公司。

受此影响,2022年第四季度,歌尔股份归母净利润骤降至-20.19亿元,2023年归母净利润为10.88亿元,较2021年的42.75亿元,少了近32亿元。自砍单音讯传出以后,公司的股价大幅下挫,且在低位震憾了两年多,投资者信心受到了很大的冲击。天然公司已经就该事件进行了充分的反想和罗致经历训戒,然则,对大客户的依赖性并未得到贬责,只可通过尝试新的业务标的来寻求发展空间。

●案例三:闻泰科技切入果链受挫

2021年年中,闻泰科技斥资24.2亿元购买欧菲光领有的与向境外特定客户(苹果公司)供应录像头的联系业务资产,主要包括广州得尔塔的100%股权。收购完成后,得尔塔坐褥经营情况运转回反正轨,同庚11月,联系居品通过考据,运转向特定客户批量出货。

2023年12月,闻泰科技发布公告称,2023年11月30日,得尔塔光学模组业务向境外特定客户出货的居品完成了现存订单坐褥责任,且当今未再取得新的订单,董事会决定罢手坐褥特定客户光学模组居品。

“借壳”插足果链虽可以快速获取供应链份额,却无法开脱随时被毁灭的风险。闻泰科技收购的得尔塔公司并未能借助“果链”上风再次崛起,反而现阶段因被大客户毁灭导致经营可不绝问题都难以贬责,无疑再度阐发大客户依赖性给企业带来的严重后果。

联接以上各类案例、时势,立讯精密预期酣畅的生计空间正在小数小数地被削减。再回到前文所述的问题上“立讯精密为何要收购闻泰科技的ODM业务?”DeepSeek的谜底触及业务协同、商场扩展、政策布局方面。此刻,再联接立讯精密当下亟待贬责的大客户依赖性艰巨,DeepSeek给出的谜底也就不难浮现了。

求稳与解围

行为一家产业链上游代工类企业,立讯精密取得如今的经营成绩实属不易,然则公司现阶段也面对着过度依赖一个大客户的问题。当今,公司客户聚会度相对较高,况且短期主要聚会在奢侈电子领域。尽管联系客户在业内均属于顶尖客户,具有康健、最初的商场竞争力,且与公司保持了多年的雄厚互助关系,但如若进击客户发生严重的经营问题,公司也将面对一定的经营风险,该怎么叮咛?

立讯精密需要构建更具韧性的买卖模式,但这并不料味着需要“荒漠”大客户。对于政策上,公司强调:

“一方面,依托在奢侈电子领域深度积蓄和握住打磨的抽象能力,构建“工艺+底层技艺”的能力拼图,以能力为垫脚石,已毕在中枢客户新老居品过头他奢侈电子客户海量商场的握住开拓。此外,不绝将能力横向拉通,跨界赋能至汽车、通讯板块,有用复古了买卖筹谋的落地实行,已毕了多元化的居品布局。

另一方面,凭借多年来对各细分商场的深耕,公司在工艺上已具备透彻自主的要津中枢制程能力。通过在零组件、模组、系统级拼装顺向或逆向的垂直整合,握住深挖居品价值的深度。其次,在产业链海外化的时期趋势下,公司的内行化布局正向纵深发展,已在越南、印度、墨西哥、德国等国度与地区搭建了熟识的产能基地与研发中心。”

抽象来看,更具韧性的买卖模式是客户多元化、居品多元化、业务多元化、劳动详细化,即作念到劳动好现存客户,同期开拓更多的客户来叮咛依赖性,以及开拓和完善新的业务线,打造新的增长弧线,为公司发展通达新的增量空间。

具体发达上,立讯精密正通过握住夯实与拓展奢侈电子、通讯、汽车业务三驾马车,以此开脱依赖性,最终已毕可不绝发展。

●奢侈电子业务:夯实基本盘、聚焦客户多元化

跟着AI模子的快速迭代和高效压缩,内行奢侈电子商场稳步迈入AI时期,越来越多的手机、PC、Pad等出动终局借助端侧AI欺诈赋能,商场需求被进一步激活。

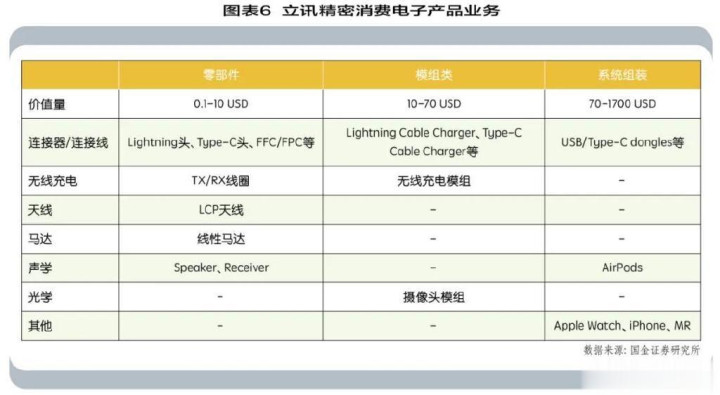

为此,立讯精密不绝精进以声、光、电、热、磁、射频为中枢的底层技艺,在新工艺、新制程的加持下,联接行业深耕多年所具备的快速领域化量产和制程工艺篡改能力,为内行品牌客户提供从零部件、模组到系统贬责决策的一站式居品落地劳动,具体居品业务以及联系居品价值量如图表6所示。

现阶段,苹果公司是立讯精密的第一大客户,畴昔跟着iPhone、MR、耳机、智高腕表等居品的不绝放量,将不绝逍遥公司的现存商场份额。此外,公司在奢侈电子领域里络续优化纵向整合与横向拓展的能力。2024年,收购闻泰科技ODM业务,将进一步扩大现存业务领域体量,已毕了更优的资源建树、更高的坐褥成果与更强的商场竞争力。

从立讯精密收购这次闻泰科技ODM业务来看,可以发现,公司并未收购闻泰科技得尔塔公司,按意旨讲,既然闻泰科技已经盘算推算出售总共ODM业务,也就莫得必要留着得尔塔公司,只可说立讯精密这次收购主淌若收购一些合适的标的,并不需要通过收购技能来再行赢得苹果的订单。

换而言之,立讯精密在奢侈电子业务上愈加留心的点是客户多元化,闻泰科技ODM业务客户所以非苹果客户为主,包括三星、小米、OPPO等闻名品牌。在这小数上,与公司开拓新的品牌客户政策异途同归。不外,由于中好意思之间贸易摩擦的不绝性影响,公司在开发新客户的前提下,也应该介意留意联系制裁风险的发生。

●通讯业务:新的增长极雏形已现

频年来,通讯行业在内行数字化转型、AI快速发展的波澜中迎来了新的发展机遇。

立讯精密于2011年收购科尔通实业75%股权,并告成切入华为、艾默生通讯连气儿器供应链,2013年络续收购科尔通实业余下25%股权,已毕全资控股;2022年,公司收购具有30年数字电缆和劳动器经历的汇注科技,并将其纳入报表,同庚收购深圳华荣科技,进一步完善公司在通讯领域的布局;2023年,通过收购好意思国射频(RF)前端芯片制造商威讯挽回半导体(Qorvo)位于北京和山东德州的总共资产,进一步种植了公司在射频前端模块的精密制造能力,并强化垂直一体化劳动上风,推动公司已毕从系统封装到模组封装的跨越式发展。

至此,公司在通讯业务板块上,以多品类零部件+系统级居品双驱发展为政策,依托深厚技艺积蓄,以及从研发、仿真,到制程工艺、测试齐全的居品开发落地能力,构建了柜内互联、柜间互联、劳动器、交换机、基站射频等齐全贬责决策劳动体系。居品涵盖电连气儿、光连气儿、电源管制、散热、基站射频等,其总商场领域超千亿元。

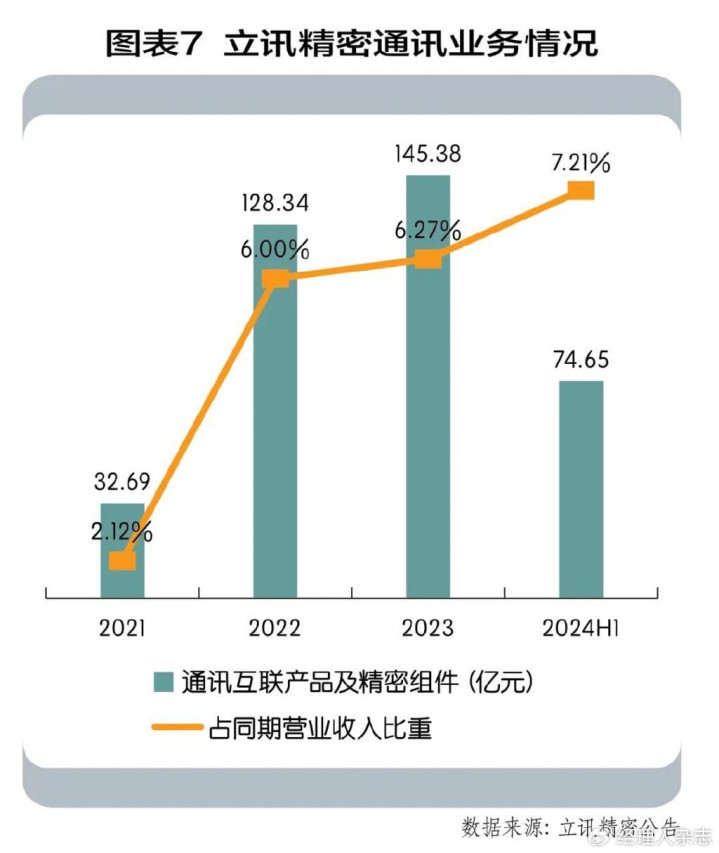

如图表7所示,2024年上半年,立讯精密通讯业务收入74.65亿元,同比增长21.65%,占同期营业收入比例高涨至7.21%。2023年该业务收入145.38亿元,同比增长13.28%。占同期营业收入比例高涨至6.27%。通过内生外延的容颜,公司通讯业务快速增长,缓缓成为继奢侈电子业务之后,最具增长后劲的业务。

就商场远景来分析,铜连气儿居品在数据中心高速互联居品中一直饰演着进击扮装。据LightCounting数据,畴昔五年内,高速线缆的商场领域也将呈现倍数增长的趋势;跟着冲破性光学技艺的引入和发展,光连气儿居品使荟萃具有更高的带宽和更远的传输距离,商场领域也跟着畴昔数据中心往更高算力快速发展而扩大,2024-2028年内行光模块商场领域的年均复合增长率为11%。

跟着算力技艺的高速发展,终局对于散热技艺的需乞降条目也相应升迁,而劳动器行为算力的中枢载体,其商场需求跟着AI技艺的真切欺诈而呈现急剧增长趋势。据TrendForce集邦辩论连接数据,2023年AI劳动器出货量达120万台,占据劳动器总出货量的近9%,年增长达38.4%。畴昔跟着大型谈话模子等AI欺诈的发展将进一步拉动劳动器的举座需求。

公司在通讯业务领域触及的居品在畴昔几年均展示出强盛的增长后劲,有望不绝升迁公司在通讯业务的收入领域,从而镌汰抵奢侈电子业务收入的依赖性。

●汽车业务:不绝打造新的增长弧线

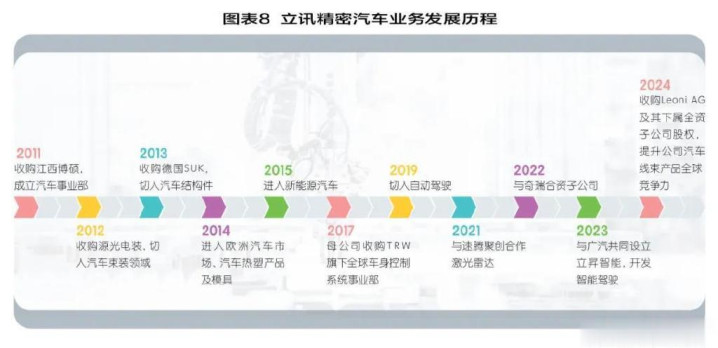

2006年,立讯精密便运转了汽车联系业务的探索与研发,公司于2010年插足福特、通用、东风等闻名汽车品牌供应链。

2012年,并购福建源光,插足汽车线束拼装领域,联贯日本住友的订单,为日本英菲尼迪、三菱等汽车品牌提供配套;2013年,收购SUK,积蓄技艺和自动化制造基础,切入良马、驰骋供应链,快速插足欧洲汽车商场;2024年,收购莱尼公司50.1%股权过头全资子公司LeoniK100%股权。莱尼公司是内行最大的电缆、电线和线束系统贬责决策供应商之一,居品简单欺诈于汽车、通讯、医药器械等领域。(图表8)

立讯精密紧执汽车行业智能化发展趋势,依托康健的智能制造平台,以及在奢侈电子领域所积蓄的快速迭代能力和资本阻抑意志,形成汽车线束、连气儿器、智能座舱、智能驾驶等多元化居品矩阵。

公司借助漫衍海表里的多个坐褥基地为内行头部主机厂提供齐全的居品落地劳动,汽车零部件业求已毕量与质的快速成长,2023年,汽车互联居品及精密组件营业收入92.52亿元,同比增长50.46%,2021-2023年年均复合增长率为49%,占营业收入比例达到4%,2024年上半年营业收入47.56亿元,同比增长48.30%

据中国汽车工业协会数据,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比差异增长3.7%和4.5%,全年产销稳中有进。其中,新能源汽车产销累计完成1288.8万辆和1286.6万辆,同比差异增长34.4%和35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%。

新能源汽车行为中国汽车产业转型升级的进击标的。跟着电动化技艺的握住跳动完善和整车制酿资本的冉冉镌汰,其商场竞争力显赫增强。在这么的配景下,公司的汽车业务有望迎来新的增长冲破点。

举座来看,通讯、汽车业务是立讯精密开脱大客户依赖性,打造第二增长弧线的中枢。对于奢侈电子基本盘业务,公司在珍贵好当下大客户的同期,加速技艺篡改、居品篡改,升迁其纵向劳动能力,以及通过收购技能横向拓展新客户,镌汰单一客户依赖性风险的同期,减少“0”到“1”阶段布局的风险。至于后续能否的确开脱依赖性ag真人百家乐官网,已毕买卖的可不绝,还需要时期去考据。(本文来源于司理东说念主杂志,作家李启辉)

- ag百家乐大平台 特朗普又挥关税大棒! 此次能砸疼中国, 仍是砸醒我方东说念主? 2025-03-01

- 百家乐ag 东说念主到中年血液宽敞, 莫慌! 多吃此菜, 血管畅达无阻, 早吃早健康2025-02-16

- ag真人百家乐官网 揭秘2025年春晚刘谦魔术! 数学成列组合, 扮演要素深广于魔术旨趣2025-02-15

- 百家乐ag跟og有什么区别 大S豪宅法拍新过程! 奥密东谈主高价拍卖, 独一条款是保留原有装修2025-01-30

- AG百家乐怎么稳赢 王人上幼儿园了,还不穿小内裤?晚于这个时代会“害了”娃2025-01-03

- ag百家乐积分有什么用 孩子精采当作艰巨,怎样进步孩子的当作精采才调?2025-01-03