你的位置:玩AG百家乐有没有什么技巧 > ag百家乐大平台 >

AG百家乐是真实的吗

AG百家乐是真实的吗

起头丨期间投研

作家丨陆海

剪辑丨李乾韬

[导语]

居品尚未齐全交易化,派格生物医药(苏州)股份有限公司(下称“派格生物”)能否叩开港交所大门?

2024年11月13日,派格生物第二次向港交所递表,冲刺港股IPO。同庚2月份,派格生物曾向港交所递表,可是无疾而终。而在此之前,派格生物还曾于2021年8月冲刺科创板IPO,但阅历两轮问询后撤单了。

凹凸的IPO之路背后,是派格生物居品迟迟未能齐全交易化,营收抓续为零。此外,派格生物最接近交易化的居品属于“减肥药”这个火热的赛说念,现在上市和在研竞品较多,其居品上市后可能也将靠近锐利的竞争,盈利智商存疑。

1月20日,就公司居品尚未交易化、中枢居品竞品较多、研发开守旧续下落、现款储备、偿债智商等问题,期间投研向长风药业发函(邮箱:ir@***bio.com、info@p***io.com)并致电其董事会办公室(0512-6***126)商议。1月22—24日,期间投研屡次致电该公司,但电话均无东说念主接听。截止发稿,对方仍未恢复。

[摘录]

1.阅历9轮融资,投后估值达40亿元。2023年6月,派格生物阅历了第九轮融资,得到1.34亿元资金,投后估值为40亿元。

2.中枢居品所属赛说念越来越拥堵。派格生物暗示,在其中枢居品所属的T2DM(2型糖尿病)药物方面,中好意思两国均存在多个竞品,翌日商场竞争或较为锐利。

3.研发开支下落,管束开支激增。由于未有居品交易化,派格生物处于遥远亏蚀状态,亏蚀主如果由研发开支和管束开支导致的。评释期内,派格生物研发开支呈现下滑趋势,而管束开支大幅飞腾。其中,派格生物董事总薪酬远超可比公司。

4.热心经营抓续性风险。截止2024年9月底,派格生物的现款及金融钞票共计1.94亿元,现款储备较低,需热心经营抓续性风险。

5.热心居品研发风险。这次IPO,派格生物筹谋将部分募资用于候选药物的研发,现在其居品大部分处于临床或临床前磋议阶段,研发成果存在不笃定性。

[正文]

一、公司布景:F+轮融资后估值达40亿元

派格生物缔造于2008年5月13日,是一家专注于自主磋议及开辟慢性病翻新疗法(主要为肽和小分子药物)的生物工夫公司,要点热心代谢错杂领域。现在,PB-119是派格生物的中枢居品,同期亦然其最接近交易化的药品,主要用于T2DM及痴肥症一线调理。

派格生物的股权结构较为溜达。截止临了实质可行日历,该公司第一大股东为MichaelMinXU,抓有该公司约15.84%的股权份额,并与其一致行径东说念主徐宇虹、XiangjunZHOU、上海苏颉企业管束参谋合股企业(有限合股)共同组成单一最大股东集团,后者抓有的股权份额区别为1.86%、1.71%、7.96%。

也即是说,MichaelMinXU与其一致行径东说念主整个抓有派格生物27.37%的股权。招股书浮现,MichaelMinXU是派格生物的首创东说念主、董事长、执行董事兼总司理,在医疗保健行业领有跳动30年的使命及管束素质,创立派格生物前,曾先后任湘雅医学院眼科医师、哥伦比亚大学医学院分子识别中心及死活字学和分子生物学系磋议员等,好意思国国籍。

招股书浮现,2008—2023年,派格生物共计进行了9轮融资,累计得到5030亿好意思元和10.47亿元东说念主民币的资金。临了一轮融资发生于2023年6月,此轮融资派格生物共得到1.34亿元东说念主民币,投后估值达到40亿元。

二、行业竞争阵势:中枢居品所属赛说念越来越拥堵

糖尿病是一种慢性及代谢疾病,发达为血糖水平相配高。2018—2023年,我国T2DM患者数目从1.15亿东说念主增加到1.25亿东说念主,复合年增长率为1.7%,展望到2032年将增加到1.42亿东说念主,2023—2032年的复合年增长率为1.4%。

T2DM的调理决议以胰岛素疗法和糖尿病药物为主,其他调理方式还包括胰高血糖素样肽-1(GLP-1)受体昂然剂、噻唑烷二酮类(TZD)、口服磺脲类、二肽基肽酶-4(DPP-4)约束剂等。派格生物的PB-119即是一种GLP-1受体昂然剂。

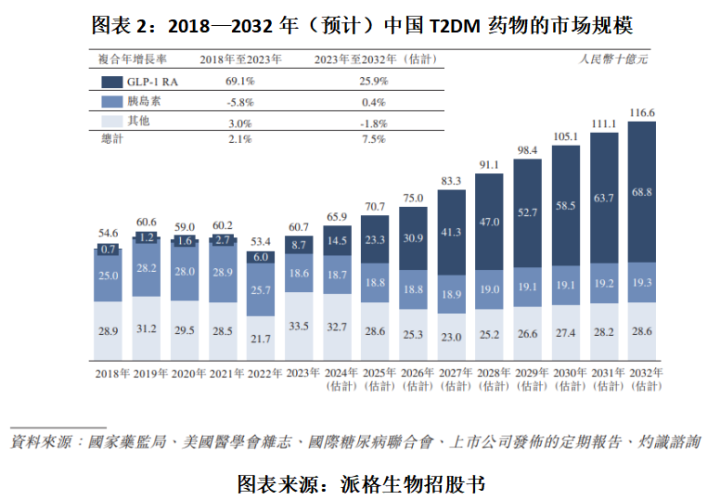

中国领有繁密的东说念主口基数,其中T2DM患者为公共之最,商场后劲巨大。2018—2023年,我国T2DM药物的商场领域从546亿元增长至607亿元,复合年增长率为2.1%。其中,GLP-1的商场领域从7亿元增长至87亿元,复合年增长率达到69.1%。

招股书浮现,2032年,我国T2DM药物的商场领域展望将达到1166亿元,2023—2032年的复合年增长率为7.5%;其中,2032年GLP-1的商场领域展望达到688亿元,2023—2032年的复合年增长率为25.9%,将成为T2DM药物中占比最高的种类。

繁密的商场也迷惑了广博药企的参与。

招股书浮现,截止临了实质可行日历,依然有跳动300种二甲双胍居品、跳动50种胰岛素居品、跳动30种SGLT-2约束剂居品及跳动40种DPP-4约束剂居品于好意思国获FDA批准用于调理T2DM,还有一种GLP-1/GIP双受体昂然剂替尔泊肽获FDA及国度药监局各自批准用于调理T2DM或痴肥症。

同期,中国有跳动250种二甲双胍居品、跳动50种胰岛素居品、跳动35种SGLT-2约束剂居品,以及跳动40种DPP-4约束剂居品获国度药监局批准用于调理T2DM。

另外,一朝品牌药的联系专利到期,仿制药的潜在发展也将导致商场的竞争更为锐利。而派格生物的PB-119居品上市后,能否从锐利的商场竞争中脱颖而出,现在仍未得到考证。

三、财务数据:尚未齐全交易化,研发开支下落

3.1未有居品交易化,公司遥远亏蚀

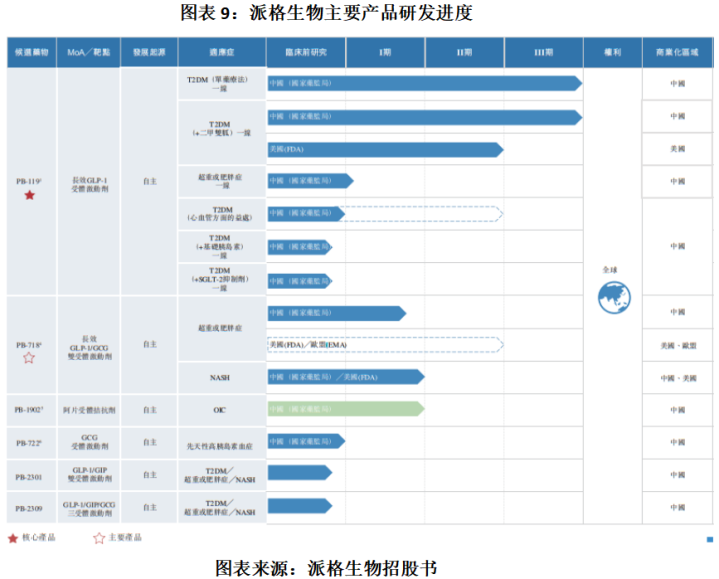

除了PB-119,派格生物还有5款候选居品,包括PB-718、PB-1902、PB-722、PB-2301、PB-2309等,涵盖了T2DM、痴肥症、非乙醇性脂肪性肝炎(NASH)、阿片类药物引起的便秘(OIC,使用阿片类药物引起的胃肠说念疾病)及先天性高胰岛素血症(一种陌生的内分泌疾病,患者抓续出现低血糖症)等常见慢病及代谢疾病的商场契机。

其中,PB-119是最接近交易化的居品,该居品在中国用于调理T2DM的新药上市央求(NDA)已于2023年9月得到国度药监局的受理,派格生物在招股书中暗示,展望该药物将于2025年第一季度获准在中国上市。

也即是说,到现在为止,派格生物仍未有居品得到交易化。而由于药物研发需要参增多量的资金,因此,自缔造以来派格生物一直处于大幅亏蚀状态。

左证派格生物2021年8月浮现的《科创板初次公开辟行股票招股阐发书(呈文稿)》(下称“科创板招股书”),2018—2021年第一季度各期,派格生物的净亏蚀区别为0.93亿元、2.10亿元、1.32亿元、0.42亿元,整个亏蚀4.76亿元。

而2022—2024年前8个月(下称“评释期”),派格生物的净亏蚀区别为3.06亿元、2.79亿元、2.02亿元,整个净亏蚀7.88亿元。由此谋略,自2018年以来,派格生物累计净亏蚀额至少达到12.64亿元。

3.2研发开支呈下落趋势

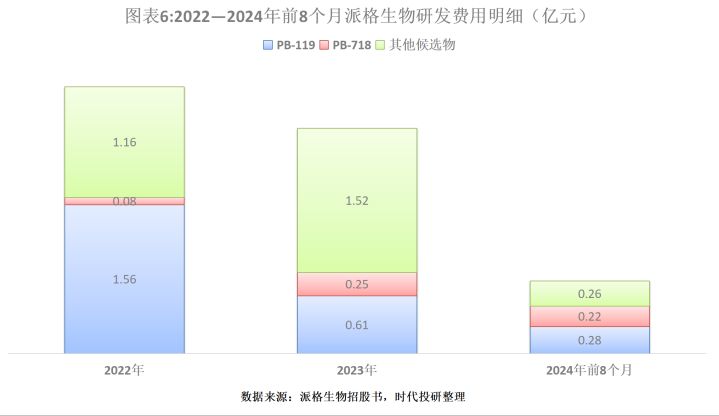

招股书浮现,评释期各期,派格生物的研发开支区别为2.80亿元、2.37亿元、0.76亿元。左证招股书浮现的数据谋略,2023—2024年前8个月,派格生物的研发开支同比区别下落15.55%、51.83%。

对于评释期内研发开支大幅下落的情况,派格生物在招股书中暗示,这与该公司中枢居品PB-119从III期临床阶段鼓动至提交NDA阶段一致。

从研发开支明细来看,评释期各期,派格生物PB-119居品的研发开支区别为1.56亿元、0.61亿元、0.28亿元,2023—2024年前8个月,同比区别下落61.22%、29.06%,相通呈现大幅下落趋势。同期,PB-718居品的研发开支区别为0.08亿元、0.25亿元、0.22亿元,2023—2024年前8个月,同比增速区别为207.77%、97.61%,呈现抓续飞腾趋势。

不外,同期派格生物其他候选居品(包括PB-1902、PB-722、PB-2301、PB-2309)的研发开支区别为1.16亿元、1.52亿元、0.26亿元,2023—2024年前8个月,同比增速区别为30.43%、-75.55%,2024年前8个月研发开支相通大幅减少。

对此,AG真人百家乐官方派格生物在招股书中暗示,其他候选药物的研发开支波动与其联系临床查验一致。尽管2024年的研发开支较2023年可能有所减少,但派格生物展望将络续放纵投资于其研发使命,因为该公司筹谋扩大中枢居品的适当证及融合疗法,鼓动关节居品的开辟,在临床查验中引入更多候选药物,并进行更多的临床前磋议。

3.3管束开支激增

需谨防的是,派格生物险些系数亏蚀都来自研发开支及管束开支,可是在2024年前8个月研发开支大幅下落的情况下,其净亏蚀却从2023年同期的1.87亿元扩大到2.02亿元。

这主要与该公司管束开支激增接洽。招股书浮现,评释期各期,派格生物的管束开支区别为0.49亿元、0.55亿元、1.26亿元,2023—2024年前8个月同比增速区别为12.18%、234.65%。

对此,派格生物在招股书中称,2024年前8个月管束开支激增,主如果因为其以股份为基础的薪酬开支增加0.67亿元。同期,专科及参谋就业费增加了0.23亿元。

具体来看,以股份为基础的薪酬开支激增,是评释期内派格生物管束开支激增的主要原因。评释期各期,派格生物以股份为基础的薪酬开支区别为0.19亿元、0.28亿元、0.86亿元,占同期管束开支的比例区别为38.87%、50.65%、68.17%,呈现抓续大幅增长趋势。

这与董事及监事薪酬的增长趋势一致。招股书浮现,评释期各期,派格生物计入损益的董事薪酬总和区别为2319万元、3164万元、8349万元,计入损益的监事薪酬总和区别为126万元、45万元、102万元,整个区别为2445万元、3209万元、8451万元。

左证现行安排,派格生物揣测截止2024年12月31日止年度应计予董事及监事的除税前薪酬总和为3235万元。

在科创板招股书中,派格生物将华领医药-B(02552.HK)、泽璟制药-U(688266.SH)、前沿生物-U(688221.SH)、微芯生物(688321.SH)、特宝生物(688278.SH)、艾力斯(688578.SH)列为可比公司。

Wind数据浮现,2023年,上述可比公司的管束层年度薪酬总和区别为2599.50万元、1904.53万元、1488.10万元、1463.41万元、1975.96万元、1805.21万元,均远低于派格生物。

3.4偿债智商低于可比公司

招股书浮现,评释期各期末,派格生物的流动比率区别为3.21倍、2.09倍、1.54倍,呈现大幅下落趋势,且截止2024年8月末依然降至低于表面安全水平(2倍)。

Wind数据浮现,2022—2023年各期末,派格生物可比公司的流动比率均值区别为4.43倍、4.17倍,基本保抓踏实,且远高于派格生物。

从钞票欠债率来看,Wind数据浮现,2022—2023年各期末,派格生物的钞票欠债率区别为30.14%、46.92%,一年飞腾16.78个百分点。同期末,可比公司钞票欠债率均值区别为38.66%、41.74%,一年仅飞腾3.08个百分点,何况2023年可比公司的钞票欠债率依然低于派格生物。

可见,跟可比公司的平均水平比拟,现在派格生物的流动性和偿债智商均较低。

四、风险成分:热心经营抓续性风险

4.1经营抓续性风险

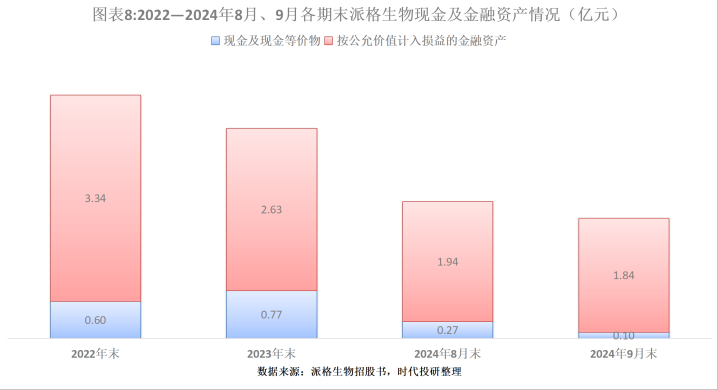

招股书浮现,2022—2024年8月、9月各期末,派格生物的现款及现款等价物区别为0.60亿元、0.77亿元、0.27亿元、0.10亿元,按公允价值计入损益的金融钞票区别为3.34亿元、2.63亿元、1.94亿元、1.84亿元。

由此谋略,截止2024年8月末、9月末,派格生物的现款及现款等价物与按公允价值计入损益的金融钞票(下称“现款及金融钞票”)共计区别为2.21亿元、1.94亿元,即仅一个月派格生物的现款及金融钞票就减少了0.27亿元。

派格生物暗示,该公司险些系数的亏蚀都来自研发开支及管束开支。而2023年,其研发开支及管束开支共计2.92亿元,平均每个月为0.24亿元。按照这一数据估算,自2024年10月起,该公司截止2024年9月底领有的1.94亿元资金,或仅能保管到2025年5月,约为8个月。

从流动比率来看,2024年8月末,该公司流动比率依然降至1.54倍,低于表面安全水平。

不外,派格生物在招股书中暗示,商量到可动用的财务资源(包括现款及现款等价物、高兴居品及银行可转让如期存单等偏执现款奢靡率),该公司领有足够的营运资金支付至少125%的老本,包括自招股书浮现日(2024年11月13日)起计至少翌日12个月的研发开支及管束开支。

由于居品未能交易化,派格生物都备无法得到收入,因此其经营现款流抓续处于净流出状态,枯竭“造血”智商。期间投研合计,如果该公司迟迟无法上市,同期也无法得到大额融资,那么,该公司的药物开辟及交易化可能也无法完成,从而危偏执经营抓续性。

4.2抓续亏蚀风险

现在,派格生物暂无药品获准进行交易化销售,因此暂未从药品销售中得到任何收入。展望在候选药物得到交易化销售监管批准之前,派格生物不会产生药品销售收入。此外,即使派格生物居品最终齐全交易化,其也展望在交易化任何获批的居品经由中将产生高额的用度。

因此,派格生物暗示,该公司齐全盈利的智商还取决于多方面的告成,包括完成接洽候选居品非临床与临床研发的磋议、得到完成临床磋议的候选居品的监管批准及上市许可、交接任何组成竞争的科技发展和商场发展等。倘若派格生物无法从销售任何获批准居品中赚取收益,那么,该公司可能无法齐全盈利。

派格生物还暗示,公司自缔造以来碰到大额净亏蚀,翌日或会络续产生净亏蚀,且可能无法齐全或保管盈利。

4.3药物研发与销售联系的风险

对于翻新药企而言,药物研发风险较大,包括药物开辟、临床查验和监管审批接洽的风险等。

派格生物在招股书中称,该公司可能靠近锐利的竞争和快速的工夫变革,其竞争敌手也可能开辟出与其相似但更先进或更有用的疗法,这可能会对其财务景象偏执候选药物交易化的智商变成不利影响。

另外,在居品上市后,派格生物还可能存在大幅降价的风险。

在此前呈文科创板IPO的经由中,上交所曾在第二轮问询中条目派格生物阐发其GLP-1受体昂然剂商场领域是否充分商量医保降价、商场竞争导致降价、被纳入连结采购等成分。

对此,派格生物在2022年1月17日浮现的《对于派格生物医药(苏州)股份有限公司初次公开辟行股票并在科创板上市央求文献第二轮审核问询函的恢复评释》中暗示,从现在医保谈判的成果来看,GLP-1类药物进入医保目次时均会阅历大幅降价的经由,且翌日续约谈判中,居品还可能进一步降价。

派格生物还指出,现在GLP-1类药物大部分刚刚进入医保目次,尚未纳入带量采购。但遥远来看,跟着居品上市数目增多、商场领域增长、占用医保基金用度增加,GLP-1类药物翌日可能也会纳入带量采购,但翌日带量采购实施时刻、触及省份、集采商场占比、降价幅度等成分不笃定性高。

五、募投样子分析:布局居品研发及外洋销售

这次IPO,派格生物筹谋将募资用于中枢居品PB-119的交易化及适当证拓展、主要居品PB-718的进一步开辟、其他管线候选居品的研发、业务开辟及外洋业务开拓及补充营运资金等。

其中,天然PB-119居品依然接近交易化,可是派格生物暗示,在取得PB-119的NDA批准后,该公司筹谋于2025年再初始两项III期临床查验,以磋议PB-119与基础胰岛素(PB119-303)或SGLT-2约束剂(PB119-304)的融合疗法,并于2025年头始一项针对PB-119单药疗法的III期临床查验(PB119-305)。

此外,派格生物还筹谋将募资用于PB-718偏执他候选药物的研发中,这无疑有助于推动该公司居品的研发程度及交易化,从而有助于升迁其中枢竞争力及盈利智商。

不外,如上文所述,翻新药的研发存在药物开辟、临床查验和监管审批接洽的风险等。具体来说,药物告成交易化与其他交流靶点的药物竞争并得到商场份额的智商将取决于多项成分,包括监管批准的时刻、药物与其他竞品比拟的疗效及安全性、给药决议的便利性、交易化协作伙伴的销售及分销渠说念的订价及商场秘籍范围等。

另外,从研发程度来看,现在派格生物大部分药物都处于临床或临床前磋议阶段,这意味着这些药物距离交易化仍有很长的路要走,而且其成果也存在不笃定性。

(全文5801字)AG百家乐是真实的吗