ag百家乐直播 雅戈尔: 主业瘦弱全靠投资、利润连降多年, 150亿短债压顶现款急切

起首|财经九号&九号不雅察作家|胖虎

前段时期,上市公司雅戈尔前卫股份有限公司(以下简称雅戈尔)的控股鼓励雅戈尔集团以74亿元的对价,聚首银泰照管团队从阿里巴巴手中获取了银泰百货100%的股权,而阿里则因出售银泰股权录得约93亿元的账面耗费,这一笔生意似乎是雅戈尔集团“秦始皇摸电门——赢麻了”。

而在2024年上半年,上市公司雅戈尔亦然斥巨资增持宁波银行。

不外令作家感到困惑的是,雅戈尔集团既然有钱斥巨资去收购银泰百货的股权,控股鼓励能不行增持下自家上市公司的股票,上市公司能不行回购下自家股票呢?

按照2024年三季报数据,上市公司雅戈尔的每股净钞票是8.81元,脚下雅戈尔的股价却在每股8.5元徬徨,况且这照旧雅戈尔11月份以来的股价高位,此前雅戈尔的股价处在永远破净的难过境地之下。

感好奇的读者不错查雅戈尔上一次鼓励增持、上市公司回购在什么时候。

比拟雅戈尔过火控股鼓励在成本市集多数撒钱,上市公司的财务报表却显透露风险的脉络。

从功绩上看,上市公司雅戈尔的归母净利润依然出现频年下滑,从2020年的72.36亿元一谈跌至2023年的34.34亿元,到了2024年9月底仅有25.12亿元,仍然是同比下滑。上市公司的盈利能力相通亦然一谈走低。如果拆解雅戈尔的功绩组成,其主业简直依然不收货了,其利润水平很猛历程上是依靠投资收益来维系。

与此同期,雅戈尔的存货仍然防守高位,远超同期营收;另一方面代表市集经销商拿货积极性的条约欠债规模比拟昨年大幅缩水。

更大的风险则在于雅戈尔的现款流风险,至2024年9月底,一方面在手现款同比减少4成至80亿元,难以遮掩近150亿元的一年内到期债务;另一方面计算性现款流净额大幅减少80%,融资性现款流净流出75.8亿元,这意味着雅戈尔通过计算和融资获取现款的能力大幅下滑。

如斯情况下,岂肯不为雅戈尔持一把汗!

1

主业收货瘦弱仰赖投资收益利润4连降盈利能力下滑

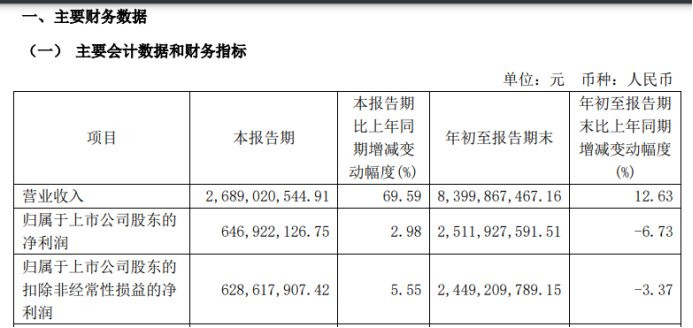

左证雅戈尔2024年三季报数据,2024年1-9月,雅戈尔完成营业收入84亿元,同比增长12.63%;已毕归母净利润25.12亿元,扣非净利润24.49亿元,划分同比着落6.73%、3.37%。

值得安宁的是,从归母净利润的角度,雅戈尔依然相接多年下滑,2020年至2023年,归母净利润划分为72.36亿元、51.27亿元、50.73亿元、34.34亿元,可谓是断崖式下滑。

盈利能力当然亦然一谈走低,雅戈尔的毛利率从2021年的57.99%下滑至2024年三季度末的42.85%,同期的销售净利率也从37.74%下滑至29.97%。

如果拆分雅戈尔的功绩结构细看的话,发现其主业的收货能力依然大幅下滑了,主要照旧靠投资收益在复旧着雅戈尔的利润门面。

正如雅戈尔董事长李如成也曾所言“作念了30多年服装,利润齐是少许少许积聚起来的。但投资就不一样,一下子就能赚制造业30年的钱!”

三季报骄矜,2024年1-9月,雅戈尔的前卫板块,也即传统的服装业务完成营业收入45.85亿元,占总体营收的55%,但这部分营收同比着落了10.13%;已毕归母净利润仅有3.68亿元同比大幅下滑了43.53%。

也等于说,凭借服装出谈的雅戈尔,其计算主业不行说不挣钱么,可是收货能力依然稀奇瘦弱了。而响应在市集上,雅戈尔的品牌服装价钱是未低廉的。

另一项占比较大的业务是雅戈尔的地产板块,现在基本是无新推状态,全靠尾盘销售和预售结转,是以也即亦然在萎缩状态,孝敬了1.96亿元的归母净利润,ag百家乐直播同比下滑了41%。

最牛的照旧雅戈尔的投资板块,前9个月的归母净利润达到了19.49亿元,同比增长了13.9%,亦然雅戈尔通盘业务板块中独一功绩增长的。投资收益的归母净利润占了总体净利润的77.6%,确凿是主业瘦弱全靠投资啊!

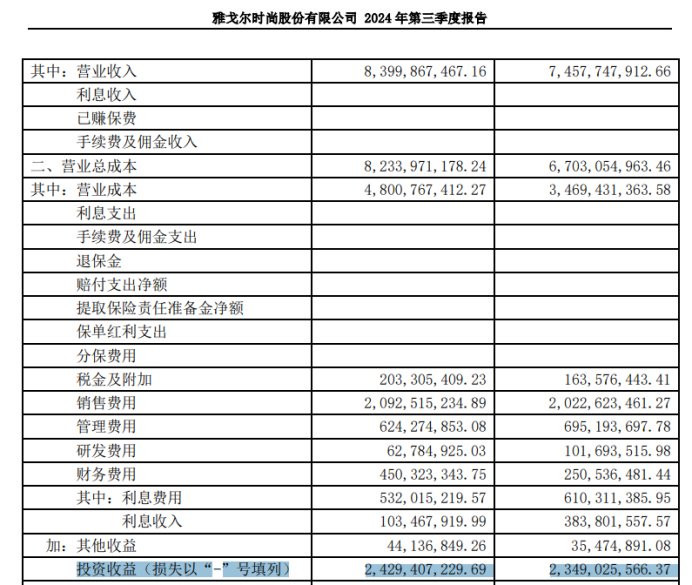

响应在归并利润表中,作家发现84亿元的营收,营业总成本是82.34亿元,只是从毛利角度而言,雅戈尔的主营业务简直依然是不若何挣钱了,可是投资收益高达24.3亿元,简直是撑起了雅戈尔全部的归母净利润!这还叫什么雅戈尔前卫啊,更名叫雅戈尔投资得了。

不外话又说追思,投资市集恐怕只怕有常胜将军,过度依赖投资收益填充利润,而主业盈利能力永远下行的话,将来的计算风险恐怕辞让乐不雅。

此外,雅戈尔的计算层面还有令东谈主担忧的场地,如存货货值永远处在高位,2023年底是159亿元,2024年三个季度末划分为147亿元、137.5亿元、129.47亿元,从最近的几个年度末来看,存货货值均在150-160亿元的高位,均要高于同期的年度营收额。存货多了卖不动,也会变成减值损失。

而代表经销商拿货积极性的条约欠债,在2024年9月底仅为86亿元,较年头减少了23亿元,同比亦然下滑了32%,且在2024年三个季度中均是净减少状态。

2

现款减少现款流下滑近150亿短债压顶资金急切

从财报来看,雅戈尔愈加近在眉睫需要处分的问题恐怕还不是计算功绩层面的困难,最珍重的照旧企业的现款流和债务问题。

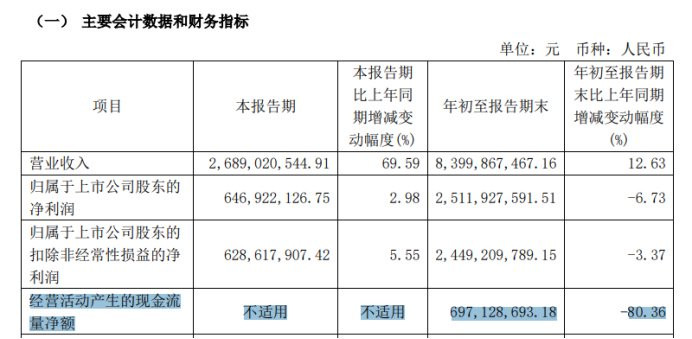

据2024年三季报骄矜,戒指2024年9月底,雅戈尔的现款和现款流情状并不乐不雅。其在手的现款仅有80亿元,较2024年一季度末的144亿元净减少了64亿元,同比亦然下滑了40.4%。计算性现款流净额更是唯独6.97亿元,同比大幅减少了8成,主若是销售商品、提供劳务收到的现款出现了大幅下滑,这评释雅戈尔通过计算步履获取现款的能力不才降。

与此同期,尽管24年前9个月取得借款收到的现款增长了26.88%至147.75亿元,但融资性现款流净额仍然是大幅流出,为-75.77亿元,比拟借款得到的现款,偿还债务支付的现款更多,达到了188.72亿元,更何况还有近33亿元分成支付的现款。

雅戈尔在手现款和现款流情状的恶化,也导致了其应酬债务能力的下滑,更令市集担忧的是雅戈尔的债务规模少许齐不小。

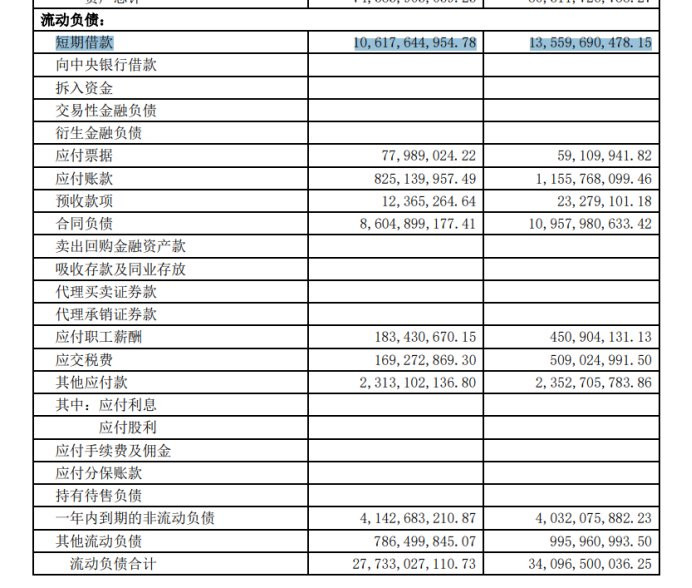

三季报骄矜,至2024年9月底,雅戈尔的短期借款高达106.2亿元,同期一年内到期的非流动欠债达41.43亿元,也等于说一年内到期的短期债务高达147亿元,近150亿的短期债务压在雅戈尔头顶,赫然80亿的在手现款难以遮掩。

而上文说起的无论是计算获取现款照旧借款获取现款,雅戈尔在表里部获取现款的规模齐出现了大幅下滑,手头的现款又不够,若何来应付到期的债务呢?这恐怕是雅戈尔不得不濒临的问题。

雅戈尔的大鼓励与其在外部大撒钱买买买ag百家乐直播,还不如多关爱一下自家上市公司现在计算和现款流的实在逆境吧。