|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

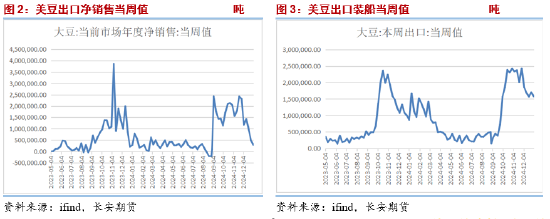

一、外洋市集供需方位分析 (一)USDA论说超预期下调好意思豆单产库存,原料端获明显提振 好意思国农业部(USDA)月报于周六凌晨落地,本次好意思国农业部月度论说超预期下调了2024/25年度好意思国大豆单产、产量以及期末库存,好意思国2024/2025年度大豆收货面积预期8610万英亩,环比12月减少20万英亩;单产预期50.7蒲式耳/英亩,下调1.0蒲式耳/英亩;产量预期43.66亿蒲式耳,较12月的44.61亿蒲式耳调减0.95亿蒲式耳;好意思国2024/2025年度大豆期末库存预期3.8亿蒲式耳,环比减少0.9亿蒲式耳。 本次论说保管2024/25年度巴西和阿根廷大豆产量预估不变,人人大豆期末库存预估数据下调至1.2837亿吨,库消比在21.85%,依旧处于历史较高水平。 (二)好意思豆周度出口销售赓续环比走弱,创年度新低 好意思国农业部(USDA)周度出口销售论说清晰,扫尾1月2日当周,好意思国2024/25年度大豆净销售量为29万吨,聚积第三周创下年度新低,比上周低了40%,比四周均值低了72%,也低于市集预期边界的低端。其中对中国销售17万吨,一周前62万吨。 当周,好意思国大豆出口检会128.5万吨,较之前一周164.32万吨减少35.82万吨,当月累计128.5万吨,年度累计2995.34万吨,较上一市集年度增多596.11万吨。

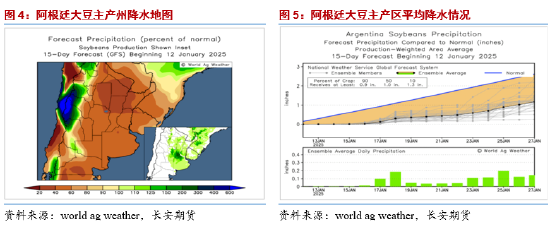

(三)弱拉尼娜对阿根廷暂未形成本质影响,但需体恤降雨合手续性 布宜诺斯艾利斯谷物交游所(BAGA):扫尾1月2日,2024/25年度阿根廷大豆筹画栽植1840万公顷,栽植程度92.7%,上周值84.6%。扫尾1月2日,大豆作物气象评级素雅无比占比53%(上周值58%,前年同期值50%)。

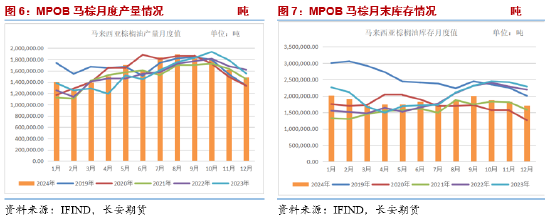

好意思国国度气象局风物预测中心:拉尼娜征象仍是出现,预期将合手续到2025年2月至4月(可能性为59%),并可能在2025年3月到5月份时分过渡为中性天气(可能性为60%)。当今拉尼娜天气仍是较难冲击巴西大豆增产,不外其对阿根廷天气的影响将赓续对好意思豆盘面形成扰动。当今来看阿根廷产区干旱的天气暂未对产量预期酿成影响,需赓续体恤1月中旬之后,阿根廷主产区降雨能否合手续改善。 (四)加好意思经贸题材扫尾利空,体恤后市关税计谋变化 上周加好意思经贸题材对菜系盘面形成扰动,特鲁多告示辞去加拿大在朝党摆脱党首长,加拿大摆脱党告示将在3月9日选出新的开荒东说念主。加好意思经贸题材对菜系市集的影响或主要在于:一方面市集担忧好意思加之间无法就关税问题达成妥协,加菜粕和菜油将面对较大的销售压力,或更依赖中国市集;另一方面,若保守党取代摆脱党出任下一届加拿大总理,好意思加、中加干系或存在转向的可能,市集省略情味再度攀升。现时特朗普的表态较为坚定,市集对关税的担忧情谊仍然较为明显,基于此加好意思经贸题材合座所以利空计价的,但也需要体恤特朗普就任后关税计谋的践诺落地情况,或将影响加好意思之间的经贸题材是加重对盘面的影响照旧会有所降温。 (五)MPOB论说清晰马棕赓续降库,中枢源自于产量永远欠安 马来西亚棕榈油总署(MPOB)上周五公布的论说清晰,马来西亚12月末棕榈油库存减少6.91%至171万吨,聚积第三个月下降,产量环比下降8.3%,至149万吨,出口环比减少9.97%至134万吨。

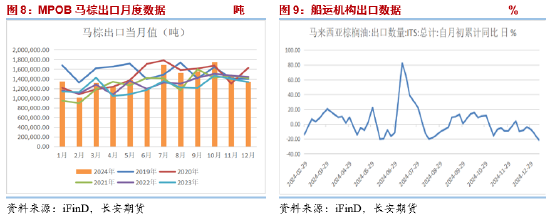

马来西亚棕榈油协会(MPOA)称,ag百家乐开奖2024年12月马来西亚棕榈油产量预估为149万吨,环比下降8.33%,其中马来西亚半岛的产量环比下降8.82%,沙巴的产量环比下降11.07%;沙捞越的产量环比增多0.14%;东马来西亚的产量环比下降7.62%。 马来西亚南部棕果厂商公会(SPPOMA)数据清晰,12月马来西亚棕榈油产量环比下降11.87%,其中鲜果串(FFB)单产环比下降10.69%,出油率(OER)环比下降0.25%。 (六)马棕1月高频出口数据仍在回落,不外仍存收复预期 船运访谒机构ITS称,马来西亚1月1-10日棕榈油出口量为350788吨,较上月同期的446014吨减少95226吨或环比下降21.35%;颓落检会公司AmSpec周五发布数据清晰,马来西亚1月1-10日棕榈油产物出口量为300,218吨,较12月1-10日出口的423567吨减少29.1%。 从数据来看马棕出口仍然莫得出现明显的收复迹象,但市集合座悲不雅程度有限,一方面洽商到近期产地报价下落在一定程度上或会刺激年头印度对棕榈油的采购加大,另一方面印度斋月前的备货仍未开启,后续仍然存在着一定的采购预期,因此出口的进一步回落幅度或比拟有限,乐不雅情况下1-2月存在着收复的可能。

二、行情回归与预测 上周油脂板块合座先抑后扬,在MPOB和USDA两大论说出炉之前,油脂永远反弹受阻,跟着周五MPOB论说落地,产地马来西亚月末库存赓续环比去化,市集情谊回暖。就当今的格式来看,棕榈油方面,B40的计谋落地情况仍然对盘面有所影响,印尼动力与矿产资源部副部长周五暗示,印尼将为企业甘心新的B40生物柴油计谋条款提供一个半月的过渡期,一定程度上幽静市集信心,交游逻辑转向基本面。MPOA公布的12月马棕产量仍然存在较为明显的跌幅,棕榈油仍然处于减产周期的格式中。天然当下出口尚未出现明显收复,但洽商到近期产地报价下落或在一定程度上刺激年头印度对棕榈油的采购加大,况且斋月前仍然存在备货预期,权衡产地的降库格式仍然难以突破,相沿仍在。菜油方面,国内库存高位的现实压力依旧难以去化,另外加拿大总理特鲁多告示将辞去总理职务及在朝党摆脱党首长,市集担忧好意思加之间无法就关税问题达成妥协,增多了加好意思干系对盘面的利空计价,同期市集省略情味再度攀升。豆系方面,周末USDA月报中好意思豆单产、产量及库存的超预期下调带来了旯旮利多提振,短期偏强的市集氛围或仍有一定延续。跟着好意思豆的定产,后市的走势逻辑将更多的落在需求及南好意思产量变化上。当今弱拉尼娜天气仍是出现,1月中下旬阿根廷主产区降雨能否合手续改善成为豆系体恤的一大重心,如若未酿成较大影响,南好意思丰产的压力以及对好意思豆需求的冲击将再次压制豆系盘面。总的来说,本周处于利空扫尾,旯旮供需变化偏利多的格式,油脂或有一定程度反弹。但也需要注重油脂近期计谋频出,扰动多元或增多市集的波动,作念好风险糜烂。 新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:李铁民 AG百家乐有规律吗 |