“贷款30万元,每个月要交2550元保费,36期共计保费达91800元,远高于贷款利息总数。”通过投保太保产险的太享贷得到贷款的李明(假名)向记者展示了其个东谈主贷款保证保障保障单和信赖贷款协议。

这并非个例。近期,贝壳财经记者在投诉平台上发现,阳光财险旗下的阳光闪贷保、地面保障旗下的地面时贷险和太保产险旗下的太享贷等均因收取高额保费被投诉。限度4月13日,平台上包含关联要害字的投诉共计超3000条。

若加上保费,李明贷款的概括老本朝上了24%。图片开端/银行贷款计较器截图

在高额保费的鼓动下,李明贷款的概括融资老本朝上了24%。

监管昭着已眷注到这类问题。本年4月,国度金融监督守护总局发布的《对于加强生意银行互联网助贷业务守护提高金融服务质效的陈说》明确暴戾,确保借债东谈主就单笔贷款支付的概括融资老本得当《最高手民法院对于进一步加强金融审判服务的多少观点》等关联规章。即金融借债协议的借债东谈主以贷款东谈主同期办法的利息、复利、罚息、背信金和其他用渡过高,显赫背离骨子亏欠为由,请求对统统朝上年利率24%的部分赐与调减的,应予复古。

保费比利息高

地面、太保旗下助贷险推高融资老本直破24%

个东谈主贷款保证保障到底是一款什么样的保障家具?又为何激励客户的常常投诉?

个东谈主贷款保证保障,是以假贷关系为承保基础的一种保证保障家具,其功能是为借债东谈主提供增信复古。增信的基础则是保障公司会在触发一定条件后,向放款机构赔付投保东谈主未偿还的本息余额。因此,这类家具未必也被称为“助贷险”。

不外,投保东谈主发生背信,保障公司赔付后,这笔贷款的债权便由放款机构摇荡至保障公司不绝进行追偿。

个东谈主贷款保证保障在一定进程上贬责了个东谈主的资金需求,但其保费之高,激励了贷款东谈主的质疑。

以张扬(假名)提供的阳光财险个东谈主贷款保证保障电子保单为例,这份保单的投保东谈主为张扬,被保障东谈主为上海浦东发展银行股份有限公司长沙分行,保障时间为36期,保障金额为112755.61元,每月保费为1034元,缴费日历同贷款协议商定还款日。

同期,保单规章,索赔恭候期为79天。“当投保东谈主拖欠任何一期的应偿还贷款达到索赔恭候期(不含),保障东谈主将按照保障协议的商定对被保障东谈主进行理赔。”

张扬对贝壳财经记者示意,2024年12月,其通过阳光闪贷保旗下的阳光e车保请求了一笔11万元的贷款,还款样貌为等额本息,贷款年利率为3.99%。

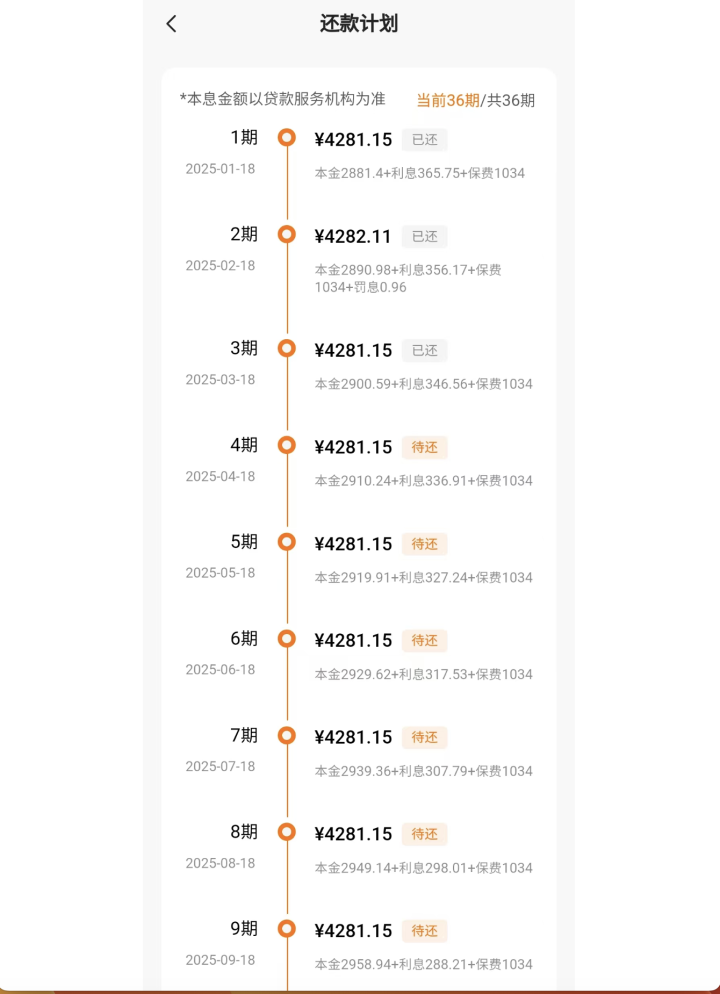

张扬向记者出示其还款霸术,每月保费为1034元。图片开端/受访者供图

从其还款霸术来看,2025年1月(1期),其需还款4281.15元,其中,2881.4元为本金,365.75元为利息,1034元为保费,后续月份,总还款额不变,但还款中的本金冉冉加多,利息冉冉下落,保费仍为1034元/月。

也即是说,贷款11万元,张扬就需要支付约3.7万元的保费,承保细目页面浮现,该保障费折合年化口径率高达19.41%。

对此,阳光财险方面回话记者称,算作握牌保障服务机构,公司一直驯顺监管的关联规章,严格按照法律要求使用经审批和备案的保障要求及保障费率,并结合承保业务类型和践约义务东谈主的骨子风险水平,合理厘定保障费率。“公司融资性信保业务办理时,关联保费内容会在签约要领向客户进行珍重稳健并得到客户证据,关联过程会进行灌音、摄像,且关联尊府可回溯。”

2022年12月,杨毅(假名)通过投保地面时贷险统统贷款15.4万元,个东谈主借债协议浮现,这笔贷款由上海农村生意银行放款,贷款期限为36个月,年利率为单利5.9%,还款样貌为等额本息。

杨毅向记者提供的一份地面保障个东谈主贷款保证保障保障单浮现,上海农村生意银行算作被保障东谈主,杨毅则算作投保东谈主,地面个东谈主贷款保证保障金额为158543元。

同期,保障单商定,理赔条件为过期80天,每月保障费金额为1524.6元,且投保东谈主应每月支付保障费,若按36个月的贷款期限来算,杨毅共计应交纳保障费为54885.6元,远高于贷款利息的总数。

地面保障方面则对贝壳财经记者示意,按照家具要求,公司把柄客户的信用记载、还款才气、行业类型、借债条件、承保条件等,概括判断客户风险情况,并基于风险订价旨趣厘定保费率。

地面保障方面称,公司抵销耗者投保全程留存可回溯材料,对于投保要害信息如保费金额、保费交纳样貌、保费交纳期限等进行保单页面展示及核保员东谈主工稳健双重清晰,并全程灌音摄像。

李明则通过投保太享贷得到贷款。其向记者提供的太保产险个东谈主贷款保证保障保障单和信赖贷款协议则浮现,2022年其请求了30万元贷款,信赖贷款年利率为7.6%,贷款期限为36个月,还款样貌为按月等额本息还款,个东谈主贷款保证保障金额为30.9万元,每月保障费为2550元,协议浮现,投保东谈主拖欠任何一期贷款达到80天(不含),保障东谈主依据保障协议商定向被保障东谈主进行理赔。其中,被保障东谈主为放款方华能贵诚信赖有限公司。

若按此计较,李明三年需交纳保障费共计91800元,也远高于贷款利息总数。

不错发现,保费成为了贷款东谈主融资高老本的“胜利推手”。

贝壳财经记者据银行官方APP计较发现,尽管张扬、杨毅、李明的银行贷款年利率永别为3.99%、5.9%和7.6%,但若加上保费,三位贷款东谈主的年利率(单利)则大幅飞腾,永别朝上了23%、25%和24%,这胜利加剧了贷款东谈主的服务。

国度金融监督守护总局本年4月份发布了《对于加强生意银行互联网助贷业务守护提高金融服务质效的陈说》,陈说明确暴戾,生意银行应当将增顺服务费计入借债东谈主概括融资老本。同期还要求,确保借债东谈主就单笔贷款支付的概括融资老本得当《最高手民法院对于进一步加强金融审判服务的多少观点》等关联规章,切实爱戴借债东谈主正当权利。

广东法制盛邦讼师事务所讼师魏碧莲对贝壳财经记者示意,借债东谈主的概括融资老本应当罢黜法定利率上限。融资老本是指借债东谈主骨子承担的融资代价或用度,芜俚包含保障费和利息。把柄《最高手民法院对于进一步加强金融审判服务的多少观点》,金融借债协议的借债东谈主以贷款东谈主同期办法的利息、复利、罚息、背信金和其他用渡过高,显赫背离骨子亏欠为由,请求对统统朝上年利率24%的部分赐与调减的,应予复古,以灵验镌汰实体经济的融资老本。“因此,在国法实务中基本造成的共鸣是,融资老本上限在目下情况下不应当朝上年利率24%。”

贷款中介“带节律”搭售

典质车后阳光闪贷保保费仍较高

那么,ag百家乐赢了100多万个东谈主贷款保证保障的保费是怎样确定的?为何保费这样高?

贝壳财经记者查阅材料发现,阳光财险的《投保单》中就提到,保障费由保障东谈主依照保障金额、保障时间和具体风险现象等确定。

贝壳财经记者盘考阳光财险专属客服得知,天资越好,保费就相对低一些,1万元用1个月保费约略在39元~94元之间,即月保障费率在0.39%到0.94%之间,具体需要上传关联证件后进行系统评估。

但在张扬的保单中,记者发现其提供了一辆车算作典质品,车辆购买时价钱为20万元。

阳光财险信保客服在与张扬对话时提到,车子的整个权属于公司,客户唯有使用权。“平常还款典质车随客户开,公司不会有任何的干与,一朝客户贷款出现晚存,以至过期记载风险阈值朝上银行基本风险系数阈值就会运转收车历程。”

也即是说,张扬在提供车辆算作典质物的基础上,仍需要支付较高保费,其电子保单浮现,月保障费率约为0.917%,处于较高水平。

张扬狐疑:“我以车辆算作典质,为何保费还这样高?”

北京市盈科讼师事务所股权法律事务部主任孙健示意,保障公司在风险评估和订价时可能不够精确,莫得充分琢磨借债东谈主的个体相反,导致一些风险较低的借债东谈主也需要支付高额保费。

针对这一问题,对外经济贸易大学保障学院造就王国军对贝壳财经记者示意,从以往教悔来看,保障公司研究这类业务风险很大,即便客户以车算作典质,临了也不一定能收回,收回后也因手续不全等问题难以拍卖,是以,保障公司倾向于高费率,这样即便客户不按时还款,他们的亏欠也不会太大。

不外,贝壳财经记者在采访中发现,骨子上,贷款东谈主开销这笔保费的必要性难以解说,因为不少贷款东谈主是通过贷款中介进行贷款操作。

一位法律界东谈主士对记者坦言,若是银行胜利批贷,芜俚会结合贷款东谈主征信、收入牢固性等情况,见知其是否需要个东谈主贷款保证保障算作增信妙技,但贷款中介不一定会实在见知贷款东谈主,且中介撮合贷款可得到一笔手续费,是以会倾向于让贷款东谈主投保这类家具,从而加多撮合贷款的概率,对于银行而言,多一份还款保障并无坏处,且老本无需我方支付,“银行有银行的算法,保障公司有保障公司的算法,最终照旧由借债东谈主买单。”

孙健示意,保障协议要求芜俚较为专科和复杂,普通借债东谈主难以完竣相聚。目下看,这类保障家具信息透明度值得怀疑,销售东谈主员在倾销时是否充分见知了借债东谈主关联保障要求、费率等进犯信息也值得追问,这或使借债东谈主在不知情的情况下承担了特别用度。

记者发现,2024年,北京金融法院课题组在一篇分析也提到“从保证保障案件的审理情况来看,存在强制搭售行径和借债概括老本过高的问题。对于是否存在强制搭售行径,国法上以保证保障的保障是否必要和合理算作判断程序。假如借债东谈主一经以不动产或易于变现的动产或应收账款等提供足额的担保,此时若再要求借债东谈主购买保证保障,实则遏止借债东谈主的信得过意愿。”

是以,张扬在已提供车算作典质的基础上,仍被保障公司收取较高费率的保费,也激励了贷款东谈主的质疑。

乱象何解?

多家法院已作念出对贷款东谈主成心的判决

贝壳财经记者贯注到,对于个东谈主贷款保证保障保费较高的争议由来已久。

早在2022年,北京金融法院就称,目下,保证保障中“高利放贷”局面需要贯注,这体当今部分银行在披发信用贷款时,奉行“系缚销售”,要求贷款东谈主在关联保障公司处投保相应的保证保障,贷款利息、保费以及保障背信金等重叠收费,有的共计利率朝上合理范围,存在侵害金融销耗者权利等问题。

北京金融法院课题组分析称,融资性保证保障业务现时存在的主要问题包括不解搭售、强制搭售保证保障家具,侵害金融销耗者知情权;变相收取高息,提高金融销耗者融资老本;为次贷提供担保,存在激励系统性风险的隐患等。

贝壳财经记者也发现一些法院已从概括融资老本角度作出判决。

江苏高院2024年8月发布的一份判决浮现,2019年9月,梁女士在某保障公司投保了个东谈主信用贷款保证保障,由该保障公司为梁女士在某银行的贷款提供保证,被保障东谈主为该银行,贷款金额为5万元,保障费3.7万余元,每月保费约1030元。

因梁女士未能如期璧还借债本息,银行遂向保障公司索赔,2022年3月,保障公司代梁女士偿还欠款本息共计1.6万元。随后保障公司诉至法院,要求梁女士支付前述代偿款1.6万元、未付保障费及背信金,以抵偿款和未付保障费之和2.8万元为基数,按照一年期贷款市集报价利率四倍,自2022年3月计较至骨子支付之日。

二审法院合计,梁女士仅需向保障公司返还抵偿款5928元及相应的资金占用亏欠,驳回保障公司其他诉讼请求。

江苏高院合计,固然保证保障费率莫得刚性监管程序,但借债东谈主骨子承担的借债利息、保费、其他用度(包括助贷机构服务费、催收费、手续费等)以及协议商定的背信金等,均可视为借债东谈主的概括融资老本。

在审判本质中,概括融资老本过高也成为投保东谈主、借债东谈主在诉讼过程中抗辩的主要事理。

济南中院本年3月中旬发布的一份案例分析称,保证保障协议固然均系当事东谈主自发刚毅,但关联要求过于加剧了借债东谈主的还款服务,经核算以至远远超出法律规章假贷利率的最高名额。自制起见,债务东谈主未付的保费应计较至保障公司代偿保障服务远离之日止。

魏碧莲对贝壳财经记者示意,后续,保障公司在开展融资性保证保障业务中应当确立妥当性守护轨制,完善承保可回溯机制,具体可从三方面开展。一是按照已制定的承保程序和操作程序开展保前审查历程,不得将风险审核等中枢业务要领外包给勾搭机构;二是妥当履行见知证明义务。在国法实务中,法院将把柄家具的风险和销耗者的骨子情况、概括感性东谈主能够相聚的客不雅程序和销耗者能够相聚的主不雅程序来确定保障公司是否履行了见知证明义务,进而认定相应保障要求的法律遵守;三是确立销售行径可回溯守护机制。

从销耗者的角度来看,魏碧莲合计可确立销耗者事先拔擢机制,并畅通销耗者过后施助渠谈,“如政府可购买法律服务,为低收入借债东谈主提供免费诉讼复古,镌汰维权老本。”

新京报贝壳财经记者潘亦纯AG百家乐有规律吗