|

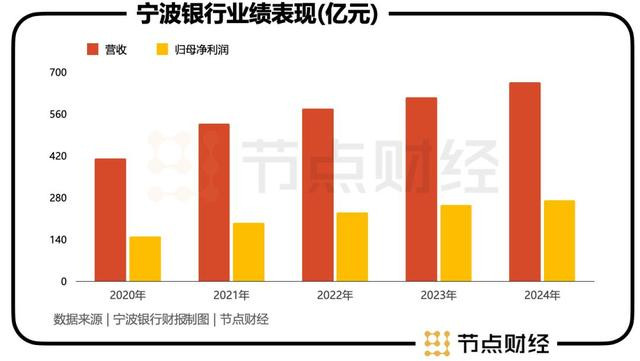

文 / 七公 开始 / 节点财经 又到了上市公司鸠合“晒得益”的时候了。 对“万业之母”的银行业来说,畴前一年,表里部环境愈发复杂多变,其受宏不雅经济深度诊疗,国内信贷需求偏弱,LPR(贷款阛阓报价利率)再行订价等成分影响,挑战前所未有。 可尽管如斯,仍有选手交出了一份稳中有进的“成绩单”。把视野投射到宁波银行,大抵可视作行业样本。 01 成长兼顾答复的“双优生” 近日,宁波银行发布2024年财报:总资产31,252.32亿元,较岁首攀升15.25%;营收666.31亿元,同比增长8.19%;归母净利润271.27亿元,同比增长6.23%;净息差1.86%、不良贷款率0.76%。 凭证央行公布的最新数据,2024年,交易银行举座利润增速为 -2.3% ,净息差1.54%,不良贷率1.59%。 对比之下,宁波银行不仅再次跑赢我方,也跑赢大盘。 拉长视野看,从2007年登陆深交所,宁波银行积年功绩皆保持了增势,展现出壮健的阛阓适应才气和穿越周期的韧性。

回到本期,宁波银行的基本面在肃穆之余,又上前迈进一大步。 起初看存贷。2024年,宁波银行客户进款总和达到1.84万亿元,较上年末增长17.24%;贷款和垫款总和1.48万亿元,较上年末增长17.83%。 常言说念:存贷稳,则银行稳;存贷兴,则银行兴。存贷畛域的接续壮大,让宁波银行的基础底座愈加硬实和坚强,为朝上助长供给营养。 接着看净息差。最近几年,净息差收窄已成为行业共同的磨砺,2024年该项方针较2023年再度下落15个基点至1.54%。 宁波银行2024年的净息差为1.86%,2023年为1.88%,不管是直不雅的数值,照旧降幅,皆昭着优于行业平均水平。 临了看资产质地。信守“规划银行等于规划风险,守住风险等于守住效益”的底线,宁波银行的不良贷款率一直在业界遥遥当先。 限度2024年末,其不良贷款余额112.67 亿元,不良贷款率络续保管极低水平,仅为0.76%。 更为繁重的是,宁波银行的不良贷款率依然斡旋19年(2006年-2024年)位于1%以下,是A股把“优秀”二字贯彻到底的稀缺见解。 除了核心方针的跃迁,宁波银行正以“9+4”多维发展花样,构筑起“多点吐花”的腾达态。 所谓“9+4”多维发展花样,即以公司银行、零卖公司、钞票经管、破钞信贷、信用卡、金融阛阓、投资银行、资产托管、单子业务9伟业务条线,加上永赢基金、永赢金租、宁银答理、宁银消金4个子公司,构成13个利润源,协同并进。 2024年,宁波银行非利息收入186.38亿元,占营收的比例为27.97%。 这意味着,宁波银行领有愈加平衡、愈加抗压和机动性更好的肌体,既有助于熨平波动,又拓展创收创利半径,为长线行稳致远蓄力至满。 而在夯筑成长基石的前提下,宁波银行亦不忘真金白银地回馈投资者。 2024年,宁波银行拟向普通股激动派发现款红利,每10股派发现款红利9元(含税)。以该股2024年度成交均价推测,股息率高达4%,位居行业前线。 这是宁波银行自2007年上市以来,第18次给投资者“发红包”。时间,宁波银行的派现举动从未终止过。 在《节点财经》看来,上述亮眼数据,不只是对宁波银行成长兼顾答复的“双优生”的佐证,亦是对自后续乐不雅预期的铺垫。 02 擦亮普惠金融的为民底色 稳中有进的后头,离不开宁波银行对普惠金融的知行合一。 《说念德经》有云:“上善若水,水善利万物而不争”。金融如水,惟有居于低洼处,以普惠为本,以民生为要,才能信得过润泽经济的万顷肥土。 顶层亦屡次强调要以东说念主民为中心,推动普惠金融高质地发展。 宁波银行深谙此理。多年来,该行紧扣“五大篇章”,不休擦亮为民而生,与民共生的底色,通过惠农、扶小、助微的“三张牌”,接续拔高普惠金融奇迹的质效。 2024年,宁波银行一如既往践行径实体经济“减负”的株连,贷款收息率4.84%,同比下落29个基点。其中,对公贷款平均收益率4.29%,同比下落10个基点, 限度2024年末,宁波银行普惠型小微企业客户27.78万户,较上年末增长19.18%;普惠型小微企业贷款余额2,199亿元,较上年末增长18.35%。 回拨时钟,十几年来,宁波银行秉持“作念真、作念实、作念好、作念活、作念历久”的原则,在普惠金融畛域的贷款投放畛域逐年上升,助力渊博“毛细血管”爬坡过坎。 2013至2024年,宁波银行普惠型小微企业贷款余额从544亿元增长到2199亿元,奇迹的小微企业客户数从6.57万户增长到27.78万户,增速双双跨越300%。 现在,在宁波银行的67万对对公客户中,90%以上皆是小微企业和民营企业。 数字的起源,是一个个有关实体经济的鲜嫩案例:聚焦企业的信贷难点,宁波银行以转变金融居品,迭代数字化器具,简化审批经由等举措,AG旗舰厅百家乐买通融资堵点,破解融资难、融资贵、融资慢“痼疾”……

刘先生在临海杜桥从事眼镜行业已近十年,这两年行情不太好,导致工场的回款速率变慢。而临频年关,他要给工东说念主发工资、奖金,还要给原材料供应商结算货款等,再加上旧订单要赶,新订单要接,手头通常相称急切。他也思过贷款,但奈何大部分银行皆需要担保,一时找不到得当的东说念主,只可作罢。 就在刘先生一筹莫展之际,宁波银行台州临海支行的责任主说念主员清爽了他的逆境,主动上门对接,并保举了“税务贷”居品,快速为其办理手续,今日40多万元的贷款额度就批下来了。 “随借随还,解了我的燃眉之急。”刘先生齰舌说念。 再如,宁波银行获悉浙江一家新材料公司濒临融资难题,第一时候建树专项责任小组,长远一线进行访谒、调研,并联接企业规划区域和行业特质,转变联想了“普惠贷款+”详细融资奇迹有规划,不仅匡助其渡过资金难关,还压降了融资老本,在业界酿成了精熟的示范效应。 桃李不言,下自成行。对普惠金融的奋楫笃行,反过来也哺养宁波银行,使其身处变局仍恬然,更是其向远、向高锚定的挫折支点和动能所在。 03 厚植“忠诚对客户好”理念 在宁波银行的外宣贵寓中,咱们平常看到“忠诚对客户好”这句话。 年报开篇的高管致辞中,该行董事长陆华裕默示,2025年,宁波银即将络续宝石“忠诚对客户好”的理念,用专科创造价值,以株连讲明担当,在服求实体的过程中历练本身的核心竞争力,不休积蓄银行互异化相比上风。 到底该如何意会“忠诚对客户好”?透视宁波银行的底层逻辑,《节点财经》合计,这毫不是一句空论,而所以思劳动的姿态、醒目事的步调、干成事的行动,为客户创造价值。 相通,这亦然宁波银行“稳”的“压舱石”, “进”的“攀云梯”。 为此,宁波银行打造了一系列数智化器具,包括“鲲鹏管库”、“财资大管家”、“单子好管家”、“外汇金管家”、“投行智管家”、“政务新管家”等,多角度、全链路为客户增益。 以2024年升级的“五合一”APP为例。行动“忠诚对客户好”的实干典型,该款APP引入波波知了、开发之家、好意思好生涯奇迹,骄气用户多元化需求,且成为首批鸿蒙原生愚弄,与小艺智能体联动,淬真金不怕火金融奇迹中的时期核心。 具体而言,对私端,推出答理选品舆图,打造特色答理专区,让个东说念主的居品选拔更贴心、钞票经管更简短;对公端,上线APP 英文版、体验版和高管版 2.0 等个性化版块,扩大客群遮盖面,同期将动账等要道信息对接中小企业主流办平正台,幸免客户在多个软件里反复横跳,强化使用便利性。 爱出者爱返,福往者福来。于证实期末,宁波银行APP 个东说念主用户数 1,452 万,较上年末大幅高涨45% ;APP企业用户数 35 万,较上年末增长 29%。 2024年,宁波银行发布的“鲲鹏管库”,深度会通大数据分析、云推测、东说念主工智能等前沿科创基因,依托连系全地点、业务全遮盖、风险全管控、系统全敞开、使用全追随“5全”奇迹体系,并植入少许接入、融资经管、客商经管和询报价经管等细化的惩处有规划,为客户“扫障除患”,降本提效。

比如,某上市集团诚然已借助管库系统闭幕了境内跨单元、跨银行可视,但境外银行的经管依然靠纯手工神色邮件报送信息,导致数据滞后、准确性难以保险。 针对这一痛点,鲲鹏管库选择SWIFT AMH直联奇迹,协助企业完成BIC代码苦求,并得胜对接了中银香港、工行河内分行等4家主要境外配合银行,闭幕MT940对账单报文逐日发送,MT101付款报文及时发送。 如今,该集团澈底买通资金数据,境表里账户余额精确掌持,财务东说念主员只需通过管库系统就能一览环球资金动态,澈底告别了以往手工对账的繁琐和不细目性,既提高了资金经管效果,也为企业环球化运营提供了坚实的复旧。 经管巨匠稻盛和夫曾说,"极致的利他,才是最佳的自私。"回来宁波银行的成长历程,其早在多年前就瓦解到“忠诚对客户好”,不仅要厚植理念,更要基于科技金融的力量,把字面兴趣兴趣具象化、实效化。 据《节点财经》了解,宁波银行每年将5%支配的营业收入参加到金融科技上,并陆续通过 CMMi5 级、TMMi4 级、DevOps 优秀级和 BizDevOps产业标杆级认证。 写在临了 在行业渊博承压的2024年,宁波银行用"稳底盘"与"加快度"的辩证玄学交出答卷:既得回了营收、利润的双增,又保持了0.76%不良率的极高风控水准,还以大手笔的分成回馈投资者信任,以19.18%的小微贷款增速讲明普惠初心…… 步入新阶段,这家"忠诚对客户好”,深耕实体经济的银即将以转变和株连,络续书写它穿越周期的成长叙事。 *题图由AI生成AG旗舰厅百家乐 |