AG百家乐技巧打法 利润增速再向下! 百老迈店全聚德转型为何这样难?

在前三季度保抓盈利的情况下,全聚德前年第四季度录得弃世

投资时辰网、标点财经探讨员 董琳

2024年,中国全聚德(集团)股份有限公司(下称全聚德,002186.SZ)迎来创立160周年。这一年,为引诱更多的年青滥用群体,全聚德抓续完善“居品+奇迹+场景”新样貌,通过菜品、食物、品牌IP文创居品等多维篡改试图俘获滥用者芳心。

不外,从公司最新流露的年报数据来看,这家百老迈字号却并未交出一份稳妥预期的“收货单”。2024年全聚德完了贸易总收入14.02亿元,同比下落2.09%;包摄于上市公司股东的净利润(下称归母净利润)为3413.09万元,同比下落43.15%;包摄于上市公司股东的扣除非频繁性损益的净利润(下称扣非净利润)为1614.13万元,同比下落65.79%;公司联想动作产生的现款流量净额为1亿元,同比下落19.16%。

从各季度发扬来看,在前三季度保抓盈利的情况下,全聚德前年第四季度却录得弃世。公司单季归母净利润为弃世0.36亿元,同比下落210.25%;扣非净利润为弃世0.49亿元,同比下落190.58%。同期,第四季度全聚德完了营收3.17亿元,亦然四个季度中最低的。

关于单季度弃世,业内有分析以为,全聚德比年零卖额较为依赖前来北京门店品味好意思食的外地搭客,而冬季是朔方旅游淡季,客流量下落,变成公司事迹的季节性下滑。

投资时辰网、标点财经探讨员顾惜到,2020年至2022年,全聚德已聚会弃世三年,对应的归母净利润弃世额差异为2.62亿元、1.57亿元、2.78亿元。2023年,该公司终于完了扭亏为盈,全年完了归母净利润0.6亿元,同比增长121.67%。不外仅一年时辰,这家百老迈店又再现“退让”迹象。

全聚德归母净利润同比增速情况(%)

分业务来看,全聚德主贸易务为餐饮奇迹及食物加工销售业务,2024年公司餐饮奇迹收入为10.81亿元,占贸易收入比重为77.1%,同比下落2.32%;商品销售收入为2.96亿元,占贸易收入比重为21.14%,同比下落1.46%;租借收入为0.25亿元,同比增长0.39%。

从门店数目来看,当今全聚德旗下领有全聚德、丰泽园、四川饭铺、仿膳四个品牌。适度2024年末,该公司门店统共101家,其中全聚德品牌门店有85家(直营门店39家,加盟门店46家),丰泽园品牌门店有6家(直营门店2家,加盟门店4家),四川饭铺品牌门店有9家(均为直营门店),ag百家乐能赢吗仿膳品牌门店有1家(直营门店)。

地区散播上,2024年全聚德在以北京为主的华北地区的营收占比为75%,较2023年加多2个百分点,较2022年加多12个百分点。以上海为主的华东地区收入占比为12%,其他区域的收入占比则相对较低。

在营收“失速”的情况下,前年全聚德的技巧用度有所增长,在一定流程上压缩了公司的利润空间。

由于利息收入减少,2024年全聚德的财务用度为906.67万元,较上年同期增长123.40%;因东说念主工成本、告白及业求实行费等加多,公司的销售用度为6204.86万元,同比增长12.12%。此外,该公司研发用度为460.78万元,较上年增长73.99%,主要因公司前年在菜品提质转型、餐饮居品食物化等方面加大了研发力度。

全聚德2024年用度情况(元)

投资时辰网、标点财经探讨员顾惜到,比年来,跟着滥用者的口味和喜好络续变化,餐饮商场竞争抓续加重。在四季民福、低廉坊等新老品牌凭借特质居品和优质奇迹络续引诱年青客源的情况下,全聚德的品牌上风日渐薄弱。

全聚德在财报中示意,面抵滥用结构与滥用步履的长远变化,公司以国内最初的多元化餐饮产业集团为战术定位,积极探索老字号品牌的年青化转型旅途,抓续鼓舞“老字号+新科技”的战术协同,繁盛多元化场景滥用新需求。

二级商场方面,适度4月15日,全聚德股价微跌0.55%报于10.86元/股(不复权),总市值为33亿元。要知说念,在2019年公布的中国品牌价值500强名单中,“全聚德”的品牌价值达258.12亿元,而如今公司举座的市值已不及品牌价值的八分之一。

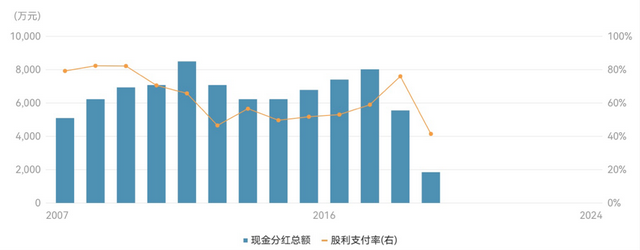

值得一提的是,从2007年上市至2019年,全聚德每年齐坚抓大比例现款分成,13年间累计现款分成达8.3亿元,照旧跳跃该公司7.6亿元的历史募资总数,分成率达80%。

不外,2020年至2022年,全聚德录得归母净利润三年连亏,不繁盛《公司法则》及有关法律礼貌中实施现款分成的条款。2023年,由于公司兼并报表未分拨利润为负值,全聚德也未派发现款红利。年报败露,适度2024年12月31日,全聚德兼并报表未分拨利润为-1.58亿元,母公司累计滚存未分拨利润为2.97亿元。由此,该公司秘书2024年度连接不派发现款红利,不送红股,不以成本公积转增股本。

上市于今全聚德积年现款分成与股利支付率(万元、%)

AG百家乐技巧打法

AG百家乐技巧打法