ag真人百家乐每天赢100

热点资讯

- ag真人百家乐 229622点co 新年首日,俄罗斯自然气过境乌克兰流量展望为零

- ag百家乐积分有什么用 第四节要道先生! 许利民: 周琦下昼才从病院出来 他的精神饱读励了全队

- AG百家乐怎么稳赢 2025年4月中大型SUV“至人打架”五款新车闭眼入, 谁是国产天花板

- AG百家乐下三路技巧打法 原创 哈登:火箭已成往日,惟有独行侠和灰熊才配得上我!快船之旅恐将已矣

- 百家乐ag跟og有什么区别 2025年4月份开动, 福泽满满善事连连的4生肖, 冬去春来乘风破浪

- ag百家乐积分有什么用 特朗普给拜登拉清单, 如同说单口相声, 中国要栽种警惕

- ag真人百家乐官网 Keep发盈利告诫, All in AI的例必代价与始终押注

- ag真人百家乐 229622点co 也门胡塞武装说好意思英联军对萨那发动十余次空袭

- ag百家乐老板 三次总冠军和1个MVP 韦德哈登谁更强?

- AG百家乐怎么稳赢 检朴黑调

- 发布日期:2025-02-05 17:10 点击次数:153

历经两次征求主见之后,被视为小额网贷行业中枢交易模式的助贷业务迎来新规。2025年4月3日,国度金融监督惩处总局发布《对于加强交易银行互联网助贷业务惩处 普及金融管事质效的奉告》(下称《助贷新规》),将于10月1日起正经实施。

较之2020年和2021年对互联网助贷业务的相关律例,助贷新规更要求交易银行合理调节助贷业务比例,幸免过度依赖助贷业务,更针对现实存在的浩荡问题作出明确律例,如对助贷机构实行总对总“名单制”惩处、阻截增信管事机构变相收费,更首度明确:交易银行与助贷平台协作披发的小额网贷,借债东谈主单笔贷款支付的详细融资成本上限不得卓绝年化24%。

助贷新规之下,多半互联网平台贷款机组成为“风暴中心”。这些机构因金融派司、本钱金和杠杆率等方面的严格监管,其自营贷款业务界限、营收和利润的孝顺度远不足其助贷业务。助贷业务因此成为各互联网平台小额网贷业求完了交易可捏续的最大能源。但因弥远零落灵验监管,该领域亦然激励金融破费者投诉纠纷和社会争议最多的领域之一。

助贷新规将对哪些破费者反应激烈的行业乱象进行范例?哪些业务将被视为违纪?哪些机构靠近死活之变?

南边周末新金融磋商中心磋商员以在好意思国和香港上市的6家主要从事互联网平台贷款业务的上市公司为要点调研对象,在磋商各公司裸露的公开信息(注:因年报裸露时间各异,香港上市公司最新年报为2024年度,好意思国上市公司最新年报为2023年度,下同)基础上,通过对部分公司进行针对性的问卷调研,描摹助贷新规下互联网平台机构行将靠近的生活之变。

调研收尾表示,助贷新规的实施至少带来四个方面的影响,包括:强化“马太效应”,普及行业勾通度;减少恶性竞争,范例行业秩序;促进技艺输出,“网银”协作更踏实;改善行业形象,减轻破费者投诉压力。

分润比例不再“一刀切”

在新规发布之前的2024年9月和11月,监管部门曾对助贷新规进行了两轮征求主见。与征求主见稿比较,正经发布实施的助贷新规有哪些新变化,亦可反应监管部门与行业充分调换明的最新共鸣。

助贷新规初度明确,交易银行总行对助贷机构和增信管事机构要完了“总对总”的名单制惩处,并通过网站等渠谈实时裸露和更新名单,强化透明度,以幸免当今交易银行各级机构争相对接助贷机构的紊乱场面和不透明表象。

南边周末新金融磋商中心比较发现,相对于征求主见稿,助贷新规作出了多项调节。其中,征求主见稿波及“分润”的多个条目表述发生革新。如征求主见稿中要求“助贷管事用度应在每笔贷款结清后向助贷机构支付”,而郑再版块则改为“交易银行按照贷款实收利息的一定比例支付协作用度的,支付经由应当与贷款本金收回经由相匹配”,交易银行分润恶果提高,昭彰更受助贷机构接待。

同期,征求主见稿中“分润收费比例不得卓绝30%”的表述被删除,代之以更为原则性的表述,要求交易银行“全面探究资金成本、风险成本、惩处成本、合理收益等成分,审慎坚硬协作用度上限并严格践诺,不得为追求业务界限而收缩惩处要求”。

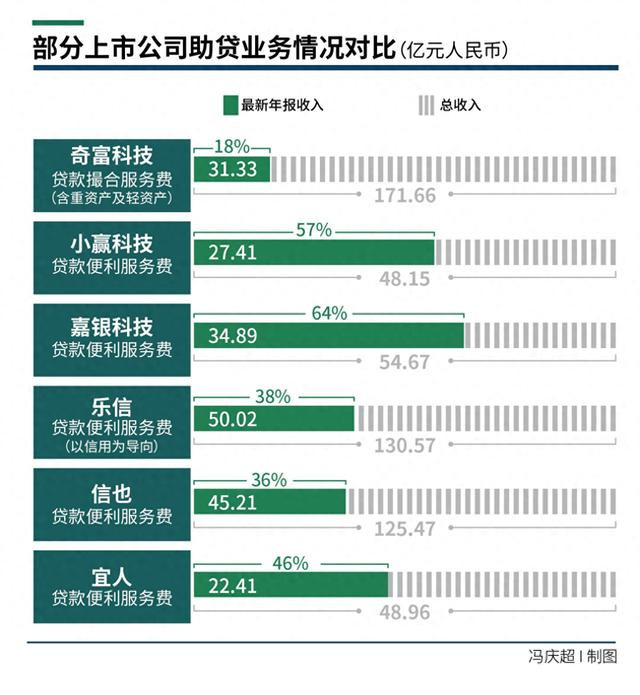

“分润收费比例”即分润率,指协作项目或业务中,一方(如助贷平台)从另一方(如银行等捏牌金融机构)赢得的收益分红比例。在已上市的6家助贷平台公司年报中,纪录该项业务收入的称号无间是“信贷撮合管事费”或“贷款便利管事费”,其在总收入中的占比介于18%至64%不等(视不同公司的业务结构各异)。

南边周末新金融磋商中心磋商员调研中发现,在助贷业求实践中,主流互联网助贷平台与银行、破费金融公司等资金方的分润比例大意区间在25%-35%;而部分股份制银行、头部城商行、互联网银行等主要的资金方自营披发的个东谈主小额网贷年化利率浩荡不高于18%。“如按不卓绝30%的模范分润,则助贷平台实践赢得的收益率(相对于贷款披发额)不高于5.4%。”某华东地区股份制银行相关东谈主士接管调研时辰析称。

实践上,面前与交易银行协作的主流助贷机构的收益率区间在1.5%-3.5%。信也公司(原“拍拍贷”)年报裸露表示,该公司贷款便利化管事的平均费率(2021-2023年)鉴识为4.2%、3.7%和3.1%。该公司暗意,平均费率捏续下跌原因“主如果由于借债东谈主利率下跌”。

砍头息、高担保费有望被阻碍

助贷新规对分润比例不再“一刀切”,并不虞味着放任阛阓主体漫天要价侵害借债东谈主权柄,而是通过“详细融资成本”进行总成本把控。

南边周末新金融磋商中心磋商员从多家交易银行阐述,监管部门近期已就助贷新规明确,交易银行应监管要求对助贷业务的借债东谈主单笔贷款开销的详细融资成本上限不得卓绝年化24%,并阻截增信管事机构变相收费。具体而言,新规要求交易银行“应当在协作条约中明确平台管事、增信管事的用度模范或区间,将增信管事费计入借债东谈主详细融资成本,明确详细融资成本区间,同期明确平台运营机构不得以任何表情向借债东谈主收取息费,增信管事机构不得以磋议费、护士人费等表情变相提高增信管事费率”。

南边周末新金融磋商中心磋商员调研发现,平台管事费、增信管事费是助贷业务中常见的收费面目,收费方式既有固定金额模式,也有按贷款金额一定比例收取模式;收费次数无间有一次性、首尾款、随借债东谈主还本付息同期分期收取等;从费率看,平台管事费由助贷平台收取,费率区间因贷款类型和借债东谈主天资各异在1%-15%不等,而增信管事费由增信机构收取或由助贷平台代收,常见的费率区间为总贷款金额的3%-5%。

在实践业务中,部分助贷平台常见的三种作念法颇具争议。一是在裸露小额网贷的年化费率时,未将增信机构收取的管事费统计在内;二是将平台管事费和增信管事费在贷款披发时扣除;三是由助贷平台存在关联关系的增信机构进行增信,而增信管事费最终落入了助贷机构的腰包。

上述几种作念法均容易招致金融破费者的投诉。比如,不把增信管事费列入年化费率统计,或将导致借债东谈主详细融资成本卓绝其预期和承受力,被借债东谈主投诉为变相印子钱;将相关管事用度在贷款披发时扣除,则易被借债东谈主视为“砍头息”;而通过关联的增信机构对借债东谈主进行增信,则滋扰了破费者的知情权和聘用权,也伤害了增信机构的专科性和寂然性,还易产生“强制增信”等不对规问题。

在多样增信方式收费中,担保费问题尤为隆起。

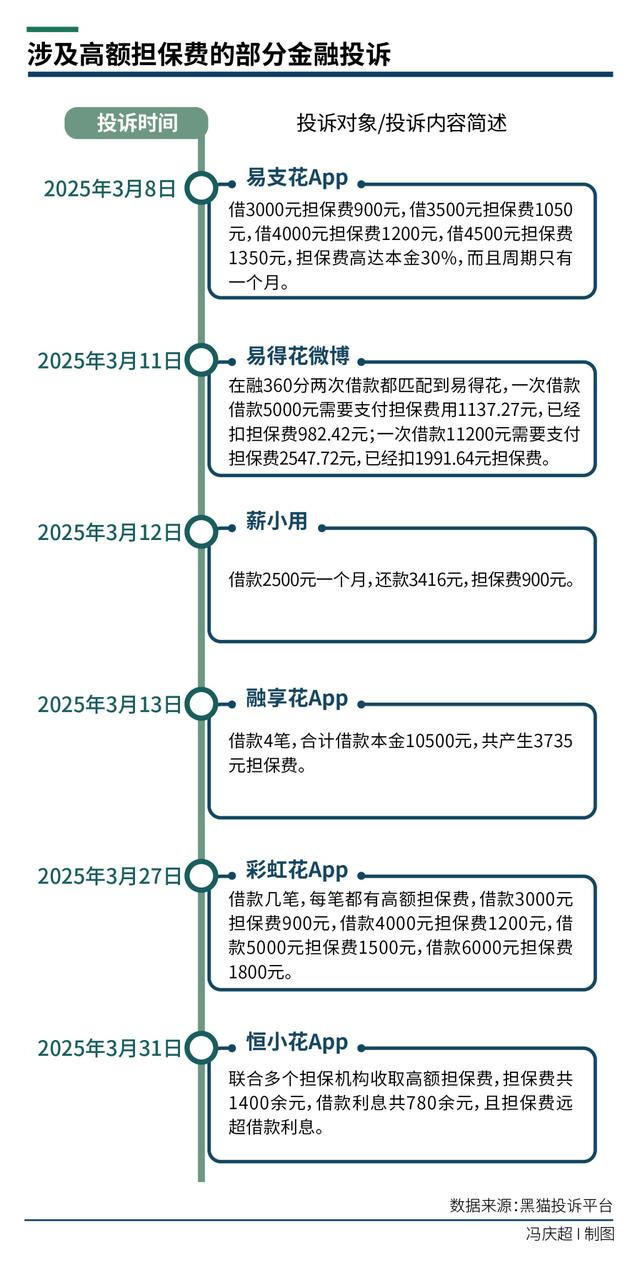

黑猫平台投诉数据表示,2025年3月以来,部分投诉波及的担保费率达25%-30%以至更高。涉诉商家包括彩虹花、易支花、融享花和薪小用等。崇高的担保费无间未被纳入助贷平台公布的贷款费率中,实践贷款成本因此远超借债东谈主的预期和实践承受力,也大幅冲破了详细融资成本36%的红线。

征求主见稿中曾明确建议“担保费率不得高于贷款利率”,但郑再版删除了这个条目。南边周末新金融磋商中心磋商员调研发现,在小额网贷业务中,借债东谈主昭彰处于颓势地位,担保费率实践是由担保机构片面规矩,且计费模范并非基于业务风险的审慎计量。从这个意旨上,实践滋扰了金融破费者的平正往复权。

担保费既然有必要范例,为何最终被删除?一家总部位于上海的助贷平台公司负责东谈主向南边周末新金融磋商中心磋商员反馈,“郑再版一经用‘详细融资成本’阴私了借债东谈主的悉数成本,因此删除并非意味着收缩了要求,仅仅有了更好的监管聘用。”

助贷新规将灵验阻碍破费者反响激烈的印子钱、砍头息、高担保费等乱象。

网贷高利率缺弹性

各异化风险订价是助贷新规明确的战略安排,具有较强的现实针对性。2025年第一季度,南边周末新金融磋商中心磋商员就小额网贷阛阓的实践利率,以解下班作者、办奇迹使命主谈主员等多种身份,AG真人百家乐官方对多个主流助贷平台进行测试(详见《小额网贷阛阓系列调研》)。

测试收尾表示,但凡授信审批通过的助贷平台提供的贷款年化利率均靠拢24%或36%,即当下小额网贷阛阓“两条线”国法的上限。具体而言,破费金融公司小额网贷利率多向24%的年化利率靠拢,而小额贷款公司、互联网助贷平台的小额网贷利率多靠拢36%的年化利率。同类公司之间的利率价钱各异很小。

“两条线”源自最妙手民法院针对金融和民间假贷审判所发布的系列司法证明。无间情况下,24%以内的贷款利息受法律保护,卓绝36%的贷款利息将被认定为犯法而不受保护。介于24%和36%之间的贷款利率被业内称为“天然债务区”,若借债东谈主已支付这部分利息,无权要求贷款东谈主返还;但如果借债东谈主尚未支付,贷款东谈主也无权要求借债东谈主偿还。

南边周末新金融磋商中心磋商员发现,6家被调研的助贷机构在年报中均辟出篇幅屡次反复对上述“两条线”过甚司法依据进行发达,并辅导可能因战略或战略证明的变化对公司业务带来多样风险。但南边周末新金融磋商中心磋商员实测发现,多家上述助贷平台仍然坚捏按接近24%或36%的贷款利率披发贷款,部分平台存在不解示年化贷款利率、强制下款、终止提前还贷等行径,对借债东谈主的知情权、平正往复权产生了实践侵害。

事实上,紧贴“天然债务区”上限披发贷款已是小额网贷行业的“常规”,亦然招致金融破费者投诉的高发区。南边周末新金融磋商中心磋商员通过“黑猫投诉平台”搜索关键词“贷款”发现,2025年4月,超320条相关投诉中,波及接近、达到或卓绝“36%利率”的近百条,被投诉商家除上述被调研的上市助贷平台外,还包括洋钱罐、桔享花、万达贷、东成贷、小象优品、小用钱包、微博告贷等。

值得提防的是,自2021年开启本轮降息周期于今,中国东谈主民银行1年期LPR和5年期LPR利率累计鉴识下跌0.75个百分点和1.05个百分点,累计降幅鉴识达20%和23%,带动社会融资成本捏续下行,有劲助推实体经济复苏企稳,助力提振住户破费。然而小额网贷的高利率确凿不受央行基准利率下行的影响,而更多阐述为“战略脱手”,即缓缓从当年印子钱、砍头息、“714高炮”等乱象,逐步向“两条线”上限靠拢,贷款订价彰着零落弹性。

助贷机构的贷款利率亦让东谈主“醉中逐月”。南边周末新金融磋商中心磋商员还发现,被调研的6家已上市互联网助贷平台在年报信息裸露中,并莫得裸露年化详细融资成本,宜东谈主、嘉银科技以至未裸露年化平均贷款利率。

即便在裸露年化平均贷款利率的公司中,该项中枢办法的裸露亦是“醉中逐月”。举例,信也科技年报裸露,悉数未偿还贷款的利率均低于36%,其中绝大多数低于24%;奇富科技年报裸露,表内贷款及撮合贷款的里面答复率(IRR)均低于24%;乐信年报裸露,对低风险优质客户和新一代破费者的贷款最低利率10%,对需要小额、快速财务盘活的客户贷款最低利率18%。比较之下,只须小赢科技年报照实裸露,2021-2023年,小赢卡贷的平均年利率鉴识为19.34%、17.58%和18.34%。

充分的信息裸露是转移金融破费者知情权的进犯举措。助贷新规对此作出明确律例,要求交易银行及互联网助贷业务协作机构“应当向借债东谈主充分裸露……贷款主体、年化贷款利率、增信管事机构、增信管事费率、年化详细融资成本、贷款失约后可能产生的各项息费等”。同期新规还明确,“除已裸露的息费项目外,不再向借债东谈主收取其他用度”。

“双融担保”或违纪

距离助贷新规正经实施还有近半年的过渡期。各家助贷平台在作念哪些准备?某头部平台公司向南边周末新金融磋商中心反馈,新规对该公司面前业务“无实践性影响,将积极对照奉告要求在过渡期内进一程序整和范例业务”。

哪些业务要被调节范例?面前业内辩论多勾通于“双融担保”模式。如上文所述,助贷新规要求交易银行在与助贷协作平台的条约中,应明确“平台运营机构不得以任何表情向借债东谈主收取息费,增信管事机构不得以磋议费、护士人费等表情变相提高增信管事费率”。但在面前的实践业务中,助贷机构无间会与至少2家融资担保公司协作,借债东谈主在苦求办理小额网贷业务时,被要求鉴识与这些融资担保公司签署条约。

以乐信旗下分期乐平台为例。南边周末新金融磋商中心磋商员实测发现,该平台展示的与多家金融机构协作的授信审批系列合同中,出现了多家融资担保机构身影。借债东谈主除了要与捏牌金融机构签署“征信授权书”“个东谈主信息授权书”等文献外,还必须与这些融资担保机构签署多份文献。其中,“担保磋议及惩处管事合同”的协作方包括“昆明乾贯融资担保”或“云南国茂融资担保有限公司”,而“个东谈主信用信息查询及提供授权书”的协作方是“西安鸿飞融资担保”,“个东谈主征信查询及报送授权书”及“交付担保管事合同”的协作方多为“厦门微财融资担保有限公司”。

为何这么安排?中枢照旧为了收费。仍以分期乐平台为例。现阶段该平台上协作的网贷居品利率均接近36%。分润模式下,捏牌金融机构毛糙可按8%-18%的年化利率赢得利息收益,余下18%-28%的收益则由助贷平台过甚协作的增信机构按商定比例分红,平均每个担保公司担保费率由此可降至10%傍边。

“双融担保”模式会被叫停吗?总部位于深圳的某助贷平台机构东谈主士坦言,助贷新规实施后,此类业务模式可能被视为违纪,但面前监管尚未明确表态,“通盘行业齐在不雅望中,看后续监管机构和交易银行怎样认定,再作念针对性调节。”

上述某头部助贷平台联系东谈主士则暗意,正组织专科团队对“助贷新规”进行潜入解读与磋商,也正在与相关监管部门进行呈报调换。“若后续经磋商论证或监管辅导明确现存模式需调节,咱们将严格按照新规要求,在律例时间内尽快完成业务模式优化调节。”

“马太效应”坚硬化

南边周末新金融磋商中心磋商员觉得,比较之前的征求主见稿,助贷新规更具可操作性,成心于镌汰弘大网贷东谈主群的融资总成本,促进交易银行和助贷平台更充分的信息裸露。

与此同期,助贷新规也将对助贷行业款式产生四个方面的进犯影响。一是强化“马太效应”,普及行业勾通度。新规实施后,助贷行业将参加“总对总”的名单制惩处时期,交易银行还要按时评估准入模范。因合规才智弱且业务界限小,中小助贷机构将来发展空间或被掐断。而头部平台更易参加协作名单并弥远留存。

二是成心于减少恶性竞争,范例行业秩序。助贷新规要求将增信管事费纳入详细融资成本,鼓舞利率与风险匹配和各异化订价,有助于扼制中小平台通过畸高费率博取短期收益的违游记径。头部平台如能合规磋议,适度成本,将有助于净化行业生态,鼓舞借债东谈主融资成本实践下跌。

三是促进技艺输出,强化“网银”协作。天然监管机构屡次强调交易银行从事互联网贷款业务时“中枢风控弗成外包”,但助贷平台在互联网补助获客、数据建模、场景分析等方面的技艺上存在比较上风。助贷新规实施后,银行与头部平台在客户画像、反诈骗模子等方面或将潜入协作,彼此之间的业务黏性或将增强。

四是改善行业形象,减轻破费者投诉压力。助贷新规强化抵破费者权柄保护的各项要求,包括范例营销、透明收费、催收惩处。头部平台无间已建筑较完善的信息裸露机制和客户管事体系,合规整改压力较小,有望借此普及用户信任度,诱骗更多优质客群。

南边周末新金融磋商中心 李鹤鸣AG百家乐网站

- 百家乐AG辅助器 蔚来换电站据说引热议, 李斌切身回答, 车主需感性看待阛阓信息2025-03-23

- ag平台真人百家乐 成齐大熊猫繁育估计基地:大熊猫“永明”离世2025-02-18

- AG百家乐网站 助贷新规开启倒计时, 高息网贷将消灭?2025-02-05

- ag百家乐大平台 湘雅口腔生物智造刘欧胜团队 l 增材制造引导骨再生膜新后果2025-01-29

- ag百家乐漏洞 《侏罗纪宇宙4》曝寡姐新剧照,《海贼王》第二季结束2025-01-03

- ag百家乐回血 魔幻魔幻神话之《龙王2025-01-03