发布日期:2024-05-16 02:02 点击次数:139

记者丨张飞涛

实习生丨陈欣

出品丨鳌头财经

强势高潮,股价半年翻倍的好意思股公司信也科技碰到回撤。

3月20日,信也科技股价大跌5.84%,股价跌破10好意思元/股。4月4日收盘,信也科技股价再度着落10.07%,收盘仅为8.75好意思元/股。

3月18日,信也科技表露了2024年诡计事迹。公司全年贸易收入130.6亿元,同比增长4.13%;净利润为23.83亿元,同比增长1.81%。

这是一份看上去似乎可以的收货单。2024年,助贷市集厚重活动,金融科技规模竞争锐利,信也科技的诡计事迹仍然保捏了增长,属于令东说念主留心级别。

3月19日,信也科技股价大涨17.54%,算是对亮丽事迹的积极回复。

然而,细看财报发现,信也科技也有隐忧,担保收入向上50亿元,成为公司第一大收入起原。在助贷市集担保费备受争议的情况下,信也科技的收入结构昭彰失衡。

信也科技旗下的拍拍贷,因收取担保费及暴力催收经常被投诉。末端3月21日,在黑猫投诉平台上,波及的投诉多达5.54万条。

业务有亮点 股价顷然狂欢

市集竞争锐利情况下,信也科技诡计仍然阐扬出色。

左证财报,2024年,信也科技完毕贸易收入130.66亿元,同比增长4.13%;净利润23.83亿元,同比增长1.81%。

从单个季度看,2024年一、二、三、四季度,信也科技完毕的贸易收入区别为31.65亿元、31.68亿元、32.76亿元、34.57亿元,同比增长3.75%、3%、2.46%、7.23%;净利润区别为5.28亿元、5.51亿元、6.24亿元、6.81亿元,同比变动-24.17%、-0.59%、10.18%、29.77%。

季度数据走漏,公司事迹总体清醒,第四季度阐扬较为出色。

从具体业务方面看,信也科技有不少亮点。2024年,公司年度促成交游额达2062亿元,同比增长6.1%;在贷余额增长至715亿元,同比也增长6.1%。在国内市集,累计借债东说念主向上2680万,全年交游额达到1961亿元,较上一年增长5.2%。

耗尽信贷业务是公司中枢业务。2024年,国内业务全年交游额1961亿元,占公司总交游额的95%以上,收入同比增长5.2%,占比约70%。

小微金融业务如故成为信也科技发展的进犯引擎。动作战术要点,2024年,信也科技为向上82.6万家小微用户和个体工商户提供了580亿元的信贷科技奇迹,交游额同比增长23%,占国内业务比重接近三成。公司通过“好样的小店”公益容貌进步品牌黏性,且利率低于耗尽信贷,通过精湛化运营保捏风险可控。

信也科技的国际业务阐扬超出预期。公司国际业务累计为700万用户提供奇迹,全年交游额101亿元,同比增长27.8%,营收占比19.1%,其中第四季度占比达21.4%,成为公司第二大增长引擎。

信也科技具备先发上风和腹地化才略。公司在印尼、菲律宾市集已布局多年,捏有当地金融执照,合营金融机构超7家,资金成本下降90基点。2024年,公司菲律宾业务交游额同比增140%。

公司默示,将积极布局外洋市集,在多个国度获取金融执照,不停推广外洋金融机构合营的“一又友圈”,为国际业务的捏续发展奠定坚实基础。

二级市集上,信也科技的股价也迎来了顷然狂欢。

2024年9月以来,受政策刺激等影响,A股、H股及中概股公司股价大多高潮昭彰。信也科技股价同步攀升,其股价从5.30好意思元足下高潮至最高11.08好意思元,翻了一倍。其中,3月19日,股价大涨17.54%,收报10.72好意思元。

狂欢之后,股价速即回调。3月20日着落5.84%,股价跌至9.99好意思元。

营收结构失衡 担保费孝敬四成

信也科技取得了一些超出预期的收货,但潜在风险碎裂无情。

信也科技的各项业务短板也较昭彰。国内耗尽信贷业务累计借债东说念主超2680万,范畴效应权贵,依托AI风控工夫(如“风巢”平台、“明镜”反诈骗系统)完毕风险水平行业当先,过时率贬抑在2.5%,但市集竞争锐利,传统金融机构与互联网巨头(如花呗、微粒贷)遮掩优质客群,信也科技主攻的全球客群面对政策收紧和风险波动压力。

公司小微金融业务接管各异化订价,利率低于耗尽信贷,通过精湛化运营(如数据标签体系)保捏风险可控,但小微客户需求散布,风控和运营成本较高,需依赖捏续工夫干涉,AG百家乐打闲最稳技巧且小微金融监管趋严,可能影响业务彭胀速率。

国际业务天然发展较快,但依赖东南亚市集(占外洋业务90%以上),区域经济波动可能影响业务清醒性,地缘风险较大。

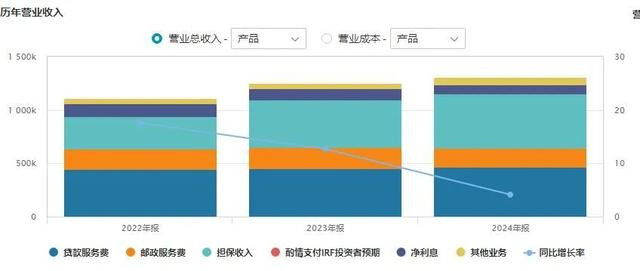

从贸易收入组成来看,信也科技的收入起原分为贷款奇迹收入、贷后奇迹收入、担保奇迹收入、净利息收入、其他收入五大板块。

贷款促成奇迹费是公司中枢收入起原之一,2024年收入46.94亿元,占贸易收入的36%,与2023年捏平。

贷后奇迹费收入主要通过催收、风险经管等服求完毕,2024年为17.40亿元,同比减少约2.3亿元,占贸易收入的13%,较2023年的16%下降3个百分点。

备受温雅的是担保收入,2024年达到50.85亿元,占贸易收入的39%,较2023年上升3个百分点,成为第一大收入起原。2022年、2023年,公司担保收入区别为30.64亿元、44.79亿元,逐年增长。

担保业务备受争议且存在风险。一方面,针对强制收费、用度不透明等投诉不停;另一方面,担保业务依赖风险订价才略,若失约率上升,公司将面对坏账增多压力。

信也科技的净利息收入捏续下降,2022年至2024年区别为11.74亿元、10.49亿元、8.54亿元,2024年收入占比约为7%,同比下降1个百分点。在利差收窄趋势下,净利息收入下降并不料外。净利息收入依赖监管对杠杆率的贬抑,彭胀空间有限。

其他业务收入主要来自国际业务多元化布局(如外洋金融执照获取)和工夫奇迹输出,2024年为6.92亿元。这项业务依赖外洋市集面规性和腹地化才略,若国际市集环境或汇率波动,将影响收入清醒性。

总而言之,备受争议的担保收入成为信也科技收入的第一大起原,发挥公司营收结构失衡,潜在风险较大。

收费不透明 暴力催收投诉不停

与担保收入不停增长且成为营收最大孝敬者相对应的是,针对信也科技的投诉不停。

信也科技原名上海拍拍贷金融信息奇迹有限公司,是互联网金融平台拍拍贷的运营商。拍拍贷是中国第一家网贷平台,于2007年上线,并取得老本加捏。2012年,公司进行A轮融资,红杉老本等参与;2014年,B轮融资由红杉老本再次参与,光速安振中国创业领投;随后的C轮融资等,君联老本、SIG海纳亚洲等跟进。2017年11月10日,拍拍贷奏效登陆好意思国纽交所。那时,拍拍贷被以为是国内最接近好意思国原始P2P步地的平台,接管个东说念主对个东说念主的纯线上假贷步地。拍拍贷通过网罗借债东说念主各维度数据判定其失约成本,并给出可贷款额度和相应的风险订价。

2018年下半年开动,强监管来袭,大部分网贷平台退出历史舞台。拍拍贷转型,改名为“信也科技”,成为一家助贷平台,公司将其界说为“金融科技平台”,拍拍贷则成为信也科技子公司。

拍拍贷官网走漏,公司是信也科技旗下耗尽金融科技品牌,通过布局科技型耗尽金融和小微金融业务,用数字工夫高效贯穿普惠金融东说念主群和稀有字奇迹需求的金融机构,以共同完毕普惠金融的社会化奇迹,最终达成服求实体经济野心。

鳌头财经发现,比年来,针对拍拍贷的投诉泛滥成灾。

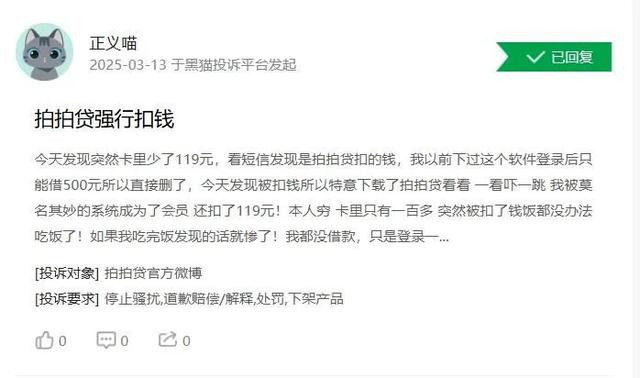

末端本年3月21日,黑猫投诉平台上搜索要道词“拍拍贷”,投诉量累计高达55423条,其中近30天投诉为2126条。2024年6月25日,拍拍贷的投诉量为4.27万条,在不到9个月的时老实,投诉量增多约1.27万条,很是于日均47条投诉。

梳剪发现,向上5.54万条投诉中,主要骨子波及暴力催收、乱收费、收费不透明等。

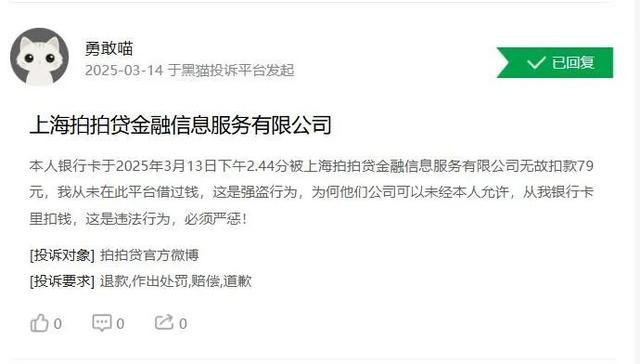

3月13日,别称借债东说念主投诉拍拍贷误导借债东说念主,违章收取高额利息、担保费、究诘费等。

还有投诉称,未在拍拍贷借债,仅因曾登录拍拍贷软件,便狼狈成为会员并被扣119元会员费。

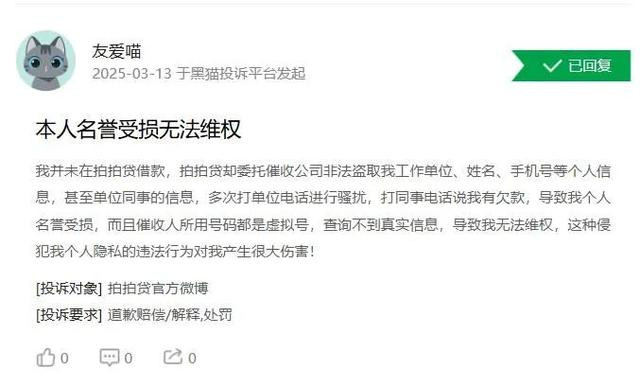

有投诉者称,未在拍拍贷借债,拍拍贷却托福催收公司关系其单元、共事条款还款。

在啄木鸟投诉平台上,也有不少针对拍拍贷收费、催收的投诉。

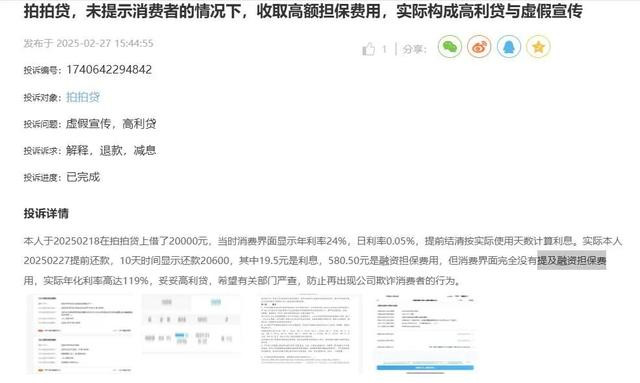

2月27日,有借债东说念主投诉称,借债2万元,10天利息19.5元,但融资担保费达580.50元,而借债时界面上未说起融资担保费。

暴力催收、担保费不透明经常被投诉,而担保收入却成为营收的主要孝敬者。信也科技事迹增长能否捏续?助贷行业不良贷款比例处于上升区间,助贷机构在风险经管和钞票质料贬抑方面的压力增大百家乐ag,信也科技将奈何移交?