ag百家乐两个平台对打可以吗 中润光能: 夫妇套现11亿, IPO“卷土重来”

近期ag百家乐两个平台对打可以吗,江苏中润光能科技股份有限公司(以下简称“中润光能”)向港交所递交招股书,拟香港主板IPO上市。

据招股书,中润光能竖立于2011年,是巨匠最先的专科化光伏电板制造商,同期提供光伏组件,从而扩大其在光伏产业价值链中的影响力。

这家来自江苏徐州的企业,曾于2023年5月向深交所创业板提交A股上市央求,在多轮审核后于2023年12月过会。可是,2024年6月,时任保荐东谈主海通证券因公司2024年第一季度蚀本以及对其时的A股阛阓情况接头,撤退对中润光能A股上市央求的保荐。

在履历2023年深交所创业板过会却因保荐机构撤退而折戟后,首创东谈主龙大强“卷土重来”,逆周期操作出击IPO阛阓。这在一定进度上,或折射出光伏行业深度调节期的生涯博弈近况。

制图:佘诗婕

功绩蚀本

招股书来看,中润光能是巨匠最先的专科化光伏电板制造商,其亦提供光伏组件,从而扩大公司在光伏产业价值链中的影响力。

公司招引了多元的居品组合,涵盖N型电板(一种由N型硅片制成的光伏电板片)和P型电板(一种由P型硅片制成的光伏电板片)及光伏组件,得志阛阓主流需求。

值得细心的是,中润光能以18.3%的阛阓份额在巨匠专科光伏电板制造商中独占鳌头。

当今ag百家乐两个平台对打可以吗公司业务迢遥29个国度和地区,除中外洋,好意思国、欧洲、中东和东南亚亦然公司主要的居品销售地。弗若斯特沙利文讲演炫耀,2024年中润光能在巨匠光伏电板制造商中出货量名轮番一,阛阓占有率为18.3%,其客户包含了巨匠十大组件制造商中的九家,晶科动力、隆基绿能等王人是其大客户。

左证弗若斯特沙利文的贵府,按光伏电板对出门货量计,2024年度,中润光能在巨匠专科光伏电板制造商中名轮番一,阛阓占有率18.3%,且公司在巨匠光伏电板制造商中名轮番二,阛阓占有率14.6%。

需要指出的是,专科光伏电板制造商主要专注于光伏电板片的坐褥,其业务范围相对较为单一和鸠集,奋勉于于在电板片制造设施上作念到极致的专科化和缜密化。而光伏电板制造营业务范围可能更为庸俗,不仅包括电板片的坐褥,还可能触及硅片、光伏组件等其他光伏产业链设施。

在专注光伏电板鸿沟的同期,中润光能已垂直彭胀业务,进入光伏组件鸿沟。

可是,2024年公司却遇到了功绩滑铁卢。

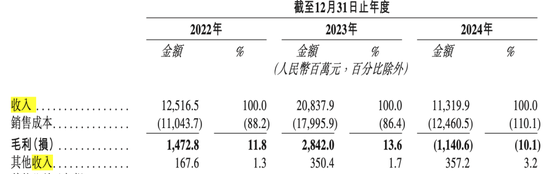

具体来看,2022年-2024年(下称“讲演期”),中润光能收入离别约为125.17亿元、208.38亿元、113.20亿元;年内利润离别约为8.34亿元、16.81亿元、-13.63亿元,年营收超百亿。

需要细心的是,2024年中润光能营收113.20亿元,同比下滑45.68%,净利润由2023年的盈利16.81亿元转为蚀本13.63亿元,功绩大幅波动,盈利压力陡增。与此同期,公司毛利率从2023年的13.64%降至2024年的-10.08%,居品盈利才智严重下降。

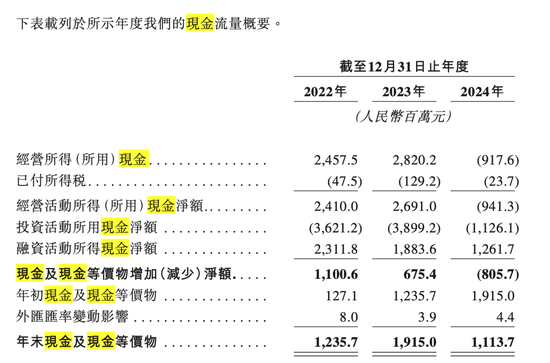

功绩蚀本之下,讲演期内,公司筹画动作现款流净额离别为24.1亿元、26.91亿元、9.41亿元,2024年大幅下降,资金流动性受限。公司财富欠债率从2020年的79.1%攀升至2024年的83.7%,财务风险高潮。

产能充足

自2023年起,光伏行业产能充足问题冉冉泄漏,步入产能出清期。隆基绿能掌门东谈主李振国曾在2023年5月的SNEC第十六届巨匠光伏大会上指出,光伏行业已出现产能充足,将来两到三年内,可能有一半以上的光伏行业制造商被迫退出阛阓。

适度当今,AG百家乐网站地址产能出清仍在执续,行业内企业筹画贫窭。

以电板片售价为例,从2022年的0.99元/W(瓦特,功率单元)暴跌至2024年的0.32元/W,居品价钱的大幅下落严重压缩了公司利润空间。若结尾阛阓需求增速不足预期,而行业新增产能执续彭胀,产能充足问题将进一步恶化,居品价钱可能不息走低,公司靠近的蚀本风险也将随之增大。

在行业举座方法欠安的配景下,中润光能本人也存在一些问题。

跟着光伏阛阓的不停发展,卑劣组件厂商如晶科动力控股有限公司、隆基绿能科技股份有限公司等纷纷运转自建电板片产能,以罢了产业链的垂直整合。当今,中润光能的业务主要鸠集在光伏电板片的研发、坐褥和销售,讲演期内,中润光能的光伏电板片业务收入占比高达92.5%、91.0%以及81.1%。

诚然已运转垂直彭胀业务进入光伏组件鸿沟,但光伏电板片业务仍占主导地位。这种业务结构相对单一,容易受到光伏电板片阛阓波动的影响,一朝阛阓需求下降或价钱大幅下落,公司举座功绩将受到较大冲击。

适度2024年年末,中润光能32.8%的产能仍为P型电板片,而行业正加快向N型技艺转型。N型电板片颐养效果更高、性能更优,冉冉成为阛阓主流。中润光能老旧的P型产线靠近更动资本高或财富减值风险,若不可实时完成技艺升级,将在阛阓竞争中处于不利地位。

在此节点上,讲演期内,中润光能在研发上过问却有所减少,离别为3%、3%以及2.6%。其中,2024年光伏产业行业研发平均水平为3.5%。此外,中润光能的研发团队限度也在松开,从2022年末的621东谈主减少至2024年末的350东谈主,占职工总和的比例约为7.7%,明显减少。

实控东谈主套现11亿

公司惩处结构方面,中润光能存在不完善之处。

从先前IPO一轮审核问询回应函发现,2020-2022年时间,实控东谈主龙大强妻子通过关联企业拆借,非法占用中润光能的资金累计跳跃了18亿元,这些资金被用于对外投资、代发薪酬等。在IPO前,龙大强妻子还通过转让公司过甚子公司的股权,套现了跳跃11亿元,用于偿还债务及个东谈主开销。有分析觉得,这种在上市前大限度套现的动作,可能让投资者缅思公司管制层的动机和后续的管制才智,进而影响投资者对公司的信任。

监管机构还发现,2022年部分鼓舞突击入股后,关联方云南宇泽的采购额在短时期内暴增882倍,且采购单价高于阛阓价。这种相配的往来增长和高价采购,存在利益运送嫌疑,可能毁伤公司过甚他鼓舞的利益。此外,公司历史上屡次因环保非法、未经审批投建技俩等被行政处罚,内控舛讹明显。

实控东谈主龙大强已经还因为向无关联第三方提供担保、被担保方丧失偿还才智而产生的被迫债务,龙大强曾被列入失信被推论东谈主名单。直到2020年9月及2021年6月,龙大强与干系银行订立推论息争条约,随后才被移出失信被推论东谈主名单。

当今,港股阛阓对蚀本企业的估值大宗较为保守,尤其是光伏行业,其市净率大宗低于1。有分析暗意,现时光伏行业举座处于低迷期,阛阓需求增长放缓,价钱下落,企业盈利才智下降。投资者对光伏企业的投资会愈加严慎,中润光能的上市可能会受到阛阓举座环境的不利影响。