AG百家乐下载 江苏银行“甩卖”70亿元个东谈主不良贷款, 折射银行业零卖转型“阵痛”|行业风向标

发布日期:2024-08-15 02:25 点击次数:98 AG百家乐下载

AG百家乐下载

(图片系AI生成)

3月13日,江苏银行(600919.SH)于银登中心分4笔打包“甩卖”超70亿元个东谈主不良贷款的竞价落槌,固然转让已矣暂未公布,但无数坏账转让和超低扣头底价如故让这家积极争作念“三勤学生”的头部城商行站到聚光灯下。

钛媒体APP严防到,无数个东谈主不良贷款科罚的背后,是江苏银行的不良贷款余额逐年走高,虽其中有该行钞票限制和谋略体量不停扩大的身分,但关怀类贷款及比例、个东谈主贷款不良率等连年上涨、拨备秘籍率下跌则露出除该行的钞票质地风险点。

聚焦至个东谈主贷款不良率的加多,则折射息差收窄布景下银行业零卖转型速率与质地把控的均衡“逆境”。

肇始价不及贷款额的5%

字据银登中心的公告,江苏银行这次转让方式系2025年第1-4期个东谈主不良贷款(个东谈主浮滥贷款)转让,竞价日均为3月13日,遴荐多轮竞价形貌,涨价幅度均为10万元。

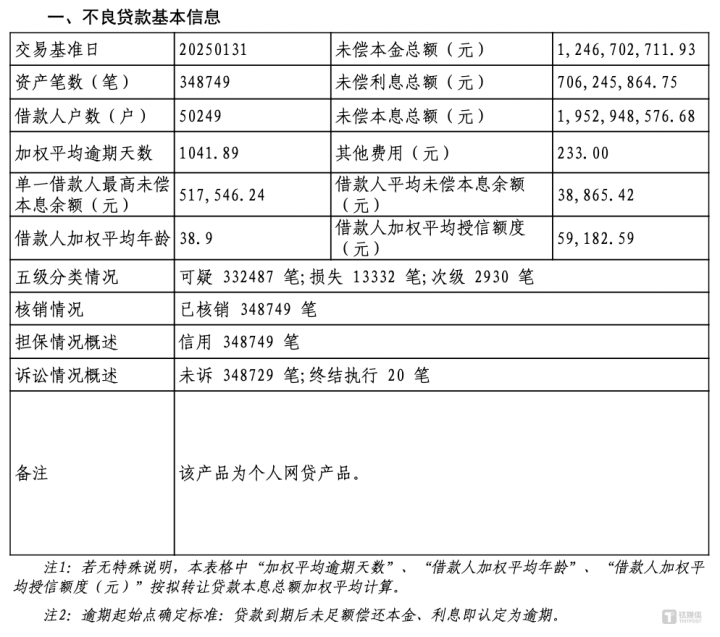

具体而言,第1期个东谈主不良网贷钞票触及未偿付总本息19.53亿元,其中本金12.47亿元,利息7.06亿元,触及50249户借债东谈主,已过期超1041天,平均年齿超38岁,起价1.07亿元。

(第1期不良贷款基本信息,开始:银登中心)

第2期个东谈主不良网贷钞票触及未偿付总本息14.17亿元,其中本金9.26亿元,利息4.91亿元,触及40228户借债东谈主,已过期超965天,借债东谈主平均年齿超38岁,起价7944.5万元;

第3期个东谈主不良网贷钞票触及未偿付总本息19.07亿元,其中本金11.27亿元,利息7.80亿元,触及12.51万户借债东谈主,借债东谈主平均年齿接近38岁,起价8149.42万元;

第4期个东谈主不良网贷钞票触及未偿付总本息18.12亿元,其中本金10.87亿元,利息7.25亿元,触及11.41万户借债东谈主,借债东谈主平均年齿37岁,起价7861.88万元。

总体来看,江苏银行此番转让共计触及个东谈主网贷客户32.98万户,平均年齿在38岁,共计不良贷款额约70.88亿元,平均每户欠款2.15万元,肇始价共计仅有3.47亿元,不及贷款额的5%。若最终以肇始价成交,则亏损额很是于该行2024年净利润的21.2%。

不良贷款余额捏续上涨

钛媒体APP严防到,江苏银行在近几年的按期评释注解中进展不良贷款管控情况时,均会着墨“加强与钞票照管公司联接,严格恪守商场原则开展债权转让业务,进步科罚后果。”

2023年报和2024年半年报中还明确提到,“充分领路靠拢清收上风,压实职守,详尽垄断现款清收、打包转让、呆账核销、债务重组、债权转让等本领清降不良”。

就获胜向第三方转让不良贷款的金额来看,江苏银行最近两年确有加量当作。2021年-2023年、2024H1,该行获胜向第三方转让不良贷款阔别为7.30亿元、7.05亿元、29.2亿元和5.79亿元。

在江苏银行不停的“降旧控新”下,该行不良贷款率捏续下跌。2021年-2024年,该行不良贷款率阔别为1.08%、0.94%、0.91%和0.89%。

字据信用风险水平,金融钞票分为畴前、关怀、次级、可疑和亏损五类,其中次级类、可疑类和亏损类被视为不良钞票,ag百家乐刷水攻略而关怀类钞票的上涨一定历程上响应银行钞票质地压力加大。

跟着江苏银行钞票限制和谋略的扩大,其不良贷款余额、关怀类贷款均逐年递加。

2021年-2023年末、2024二季度末,江苏银行不良贷款余额阔别为151.38亿元、151.03亿元、164.42亿元、182.85亿元;关怀类贷款阔别为187.81亿元、209.93亿元、241.63亿元和286.92亿元。

放手2024年三季度末,江苏银行关怀类贷款高达303.62亿元,同比增长近26%,占比也由上年末的1.32%升至1.45%。换句话说,这些贷款中的部分改日可能鬈曲为新的不良钞票。

另外,臆测银行风险顽抗才能的拨备秘籍率递减显着,2022年-2024年,江苏银行该项数据阔别为393.89%、389.53%、350.10%。

银行业零卖转型遇“阵痛”

实质上,江苏银行无数的个东谈主不良贷款酿成与该行比年来的零卖转型相依为命,在一定历程上,也折射出银行业在利率商场化、息差捏续收窄等挑战下向零卖转型暴露出的“重限制、轻质地”问题。

比年来,零卖业务因风险散播、净息差较高且抗周期才能较强,被各大买卖银行奉为战术转型的重心方针,均通过加大科技插足、智能化改良等进行赋能。在转型中,还纷难懂心布局个东谈主网贷居品。

字据安永发布的《中国上市银行2020年回顾及改日瞻望》评释注解,2020年,中国上市银行的零卖业务占营收的比重为42.33%,占比初度跳跃了公司业务。与此同期,不良贷款和不良率双升,不良科罚力度有所加大。

到2024年上半年,零卖业务和个东谈主浮滥贷还是是上市银行的增长主力。广发证券分析师测算,前年上半年A股42家上市银行零卖贷款同比增长3.9%,增量占贷款总量的13.4%。从贷款分类来看,个东谈主按揭贷款需求偏弱,不外股份行与部分城商行还是收尾了按揭贷款正增长。在按揭贷款增长乏力的布景下,国有大行积极拓展浮滥贷场景和品种,同期捏续发力普惠金融,孝顺了浮滥贷和谋略贷中的主要增量。

以江苏银行例如,其零卖贷款余额从2020年末的4699亿元加多至2023年末的6455亿元;个东谈主浮滥贷款余额则从1988亿元加多至3144.14亿元。

但跟随个东谈主浮滥贷限制的彭胀和银行间的不停“内卷”,银行零卖信贷和个东谈主浮滥贷款均堕入增速平缓驰质地承压的逆境。国度金融监督照管总局发布的数据娇傲,2024Q4末,买卖银行不良贷款余额3.3万亿元,买卖银行不良贷款率1.50%。

例如而言,2022年末、2023年末、2024Q2末,江苏银行个东谈主贷款不良率阔别录得0.70%、0.79%、0.98%;工商银行个东谈主浮滥贷不良率则由2023年末的1.34%升至2024Q2末的1.65%。

“零卖风险上涨是2023年下半年以来银行业的广博情况。”中信银行行长刘成在2024年半年度功绩发布会上就谈到,现在零卖风险上涨主要有两方面原因:第一是商场原因,一是住户杠杆率较高,刻下我国住户杠杆率已达到63.5%;二是疫情之后住户收入下跌;三是房地产下行、钞票贬值的影响。二是部分金融机构单方面追求高收益,客户过度下千里,酿成风险。

靠近不良贷款的攀升,科罚不良成为银行的伏击职责,重复跟着不良贷款转让试点机制的迟缓造就,访佛江苏银行这么的个贷不良钞票包挂牌转让蔚然成风。

据银登中心最新发布的《2024年四季度不良贷款转让业务统计》数据娇傲,2024年全年看,不良贷款转让业务的未偿本息限制共计达2861.9亿元,较2023年的1588.2亿元同比增长80.2%。

银登中心官网还娇傲,本年1月1日至3月14日,不良贷款转让挂牌信息达到202条,包括江苏银行、浦发银行、缔造银行、吉祥银行等多家机构发布批量个贷转让公告,显着高于前年同期。

业内东谈主士臆测AG百家乐下载,“跟着前期零卖业务风险的露出,本年不少银行的不良贷款清收重心会从对公转向个东谈主贷款,挂牌转让将会成为主流,这也相宜政策饱读吹方针。”(本文首发钛媒体APP,作家|苏启桃)

- 上一篇:亚博ag百家乐 苏宁易购管待兴业证券、中金公司等10家投资机构调研

- 下一篇:没有了