友情链接:

《港湾买卖不雅察》陈钱

近日,北交所线路了无锡阳光精机股份有限公司(简称:阳光精机)第三轮审核问询函。

2022年11月,阳光精机在新三板挂牌上市,保荐机构为东亚前海证券,2023年5月参加新三板革新层,同庚12月29日公司的IPO恳求获北交所受理,保荐机构为开源证券。

第三轮审核问询函如故围绕于关联交易的合感性、功绩踏实性及客户荟萃度等问题。

01

晶盛机电的双重变装

2020年-2022年、2023年1-6月(简称:说明期内),阳光精机终了营收分别为5337.25万元、1.73亿元、2.20亿元、8134.14万元,净利润分别为931.33万元、4331.26万元、6716.76万元、2060.11万元,扣非后归母净利分别为862.53万元、4349.16万元、6753.95万元、1765.89万元。

说明期各期,阳光精机的抽象毛利率分别为52.90%、54.20%、56.37%、54.19%,全体保抓巩固水平,高于同业业可比公司毛利率的均值36.43%、35.29%、34.34%、35.07%。

凭据问询函回应,2023年公司终了营收和净利润分别为3.2亿元、9452.29万元,2024年1-6月终了的营收和净利润分别为1.80亿元、3758.24万元,其中2024年上半年的营收同比上升120.97%。

阳光精机预测2024年度营业收入和净利润分别为4.33亿元、1.07亿元,扣非后归母净利润为1.06亿元,这三项数据较2023年分别增长35.50%、13.66%、18.66%。

阳光精机的主营业务包括精密主轴、主辊、弧形导轨和精密轴承等机床功能部件颠倒零配件的研发筹划、分娩制造、销售以及维修检阅做事,其中精密主轴业务是其主要收入开首。

说明期各期,阳光精机的主营业务收入分别为5294.19万元、1.72亿元、2.19亿元、8104.43万元,其中,精密主轴业务占主营业务收入的比例分别为87.60%、89.28%、84.02%、53.15%。

值得留神的是,公司的主营业务收入大多来自前五大客户中的浙江晶盛机电股份有限公司(简称:晶盛机电;300316.SZ)。

说明期各期,阳光精机前五大客户销售收入占主营业务收入的比例分别为95.89%、95.46%、97.09%、65.65%,其中来自晶盛机电颠倒子公司的销售收入占主营业务收入的比例分别为50.26%、61.37、79.57%、39.04%。

跟着2023年上半年来自晶盛机电销售收入的下滑,阳光精机的主营业务收入同步下滑。

审核问询函流露,2020-2023年及2024年1-6月,阳光精机向晶盛机电颠倒子公司销售主轴类居品收入分别为2660.61万元、1.06亿元、1.75亿元、1.31亿元、3917.07万元,占当期营业收入的比例分别为50.26%、61.37%、79.57%、41.00%、21.84%,同期来自晶盛机电的在手订单金额分别为1207.19万元、3184.99万元、1218.86万元、1205.40万元、692.17万元。

2024年1-9月,公司来自晶盛机电颠倒子公司的收入为5200.61万元,同比下滑41.78%,驱逐2024年10月末,阳光精机对晶盛机电在手订单为99.79万元。

订单的下滑可能与晶盛机电频年来业务需求的变化相关。

凭据晶盛机电的说明,2020-2023年,晶盛机电的开导颠倒做事收入分别为49.77亿元、84.68亿元、128.12亿元,呈增长趋势。其中,晶盛机电的主要居品晶体孕育开导在2020-2023年均呈增长趋势。

而晶体孕育开导用不到阳光精机的居品。对此,阳光精机说明注解称,诚然用不到公司的居品,但晶体孕育开导和切割开导在光伏或半导体产业链中所处的门径相通,因此晶盛机电晶体孕育开导销量的增长一定程度上能体现出切割开导销售的增长,与公司精密主轴业务的增长一致。

招股书标明,阳光精机展望在畴昔一定时刻内仍将对晶盛机电的销售收入占相比高,畴昔若晶盛机电的规划战术发生变化,或公司与晶盛机电的谐和关系被其他供应商替代,将会对公司规划产生要紧不利影响。

审核问询函流露,请刊行东谈主:说明对第一大客户晶盛机电的在手订单金额抓续下跌的原因,以及2023年于今晶盛机电开导销售金额、数目抓续增长但刊行东谈主与晶盛机电关联销售收入出现下滑的原因及合感性,与晶盛机电的谐和是否踏实可抓续,是否存在导致刊行东谈主功绩下滑风险。

但阳光精机与晶盛机电的关系并不啻步于此。

凭据审核问询函线路,2020-2023年,阳光精机的精密主轴类居品为晶盛机电颠倒子公司的独一供应商。

也即是说,晶盛机电既是阳光精机的主要客户,又是阳光精机的主要采购方。2020-2023年及2024年上半年,晶盛机电颠倒子公司晨曦光精机采购的金额分别为2660.61万元、1.06亿元、1.75亿元、1.31亿元、3917.44万元。

阳光精机暗示,说明期内,晶盛机电颠倒子公司不存在向其他同类或相通居品其他供应商采购情况,其高硬脆材料切割开导用精密主轴居品仅向公司采购。从2024年上半年公司向晶盛机电颠倒子公司销售主轴类居品终了收入来看,销售收入较2023年同期增长23.82%。

值得一提的是,2023年以及2024年1-6月,公司精密主轴居品销售均价分别下跌23.59%、10.10%。审核问询函流露,驱逐2024年9月末,阳光精机主轴类业求终了营收和净利润分别为1.28亿元、2987.35万元,较2023年分别下滑7.35%、26.14%。

尚普究诘关联东谈主士向《港湾买卖不雅察》暗示,关联交易多、对单一客户依赖较为严重这在国内市集是无数性的问题,对单一客户依赖严重、关联交易多如实可能会对公司功绩或上市程度酿成影响,同期也需要看公司及保荐机构是否能充分合剖析释。

同期,公司的应收账款问题也值得热心。

2020-2023年及2024年上半年,阳光精机的应收账款余额分别为472.71万元、739.07万元、2587.29万元、1.49亿元、2.03亿元,占当期营收的比例分别为8.86%、4.27%、11.76%、46.67%、113%,呈大幅攀升趋势。而应收账款盘活率则大幅下跌,2020-2023年及2024年上半年分别为10.18、28.59、13.23、3.65、1.02。

关于2022年、2023年以及2024年上半年应收账款余额增幅较大,公司对此的说明注解称主要系当期客户尚未回款应收账款增多所致。

2020年至2023年,按坏账计提方法线路的坏账准备分别为58.31万元、49.38万元、133.09万元、1017.81万元。

02

审核问询函三问无锡二轴的关联交易

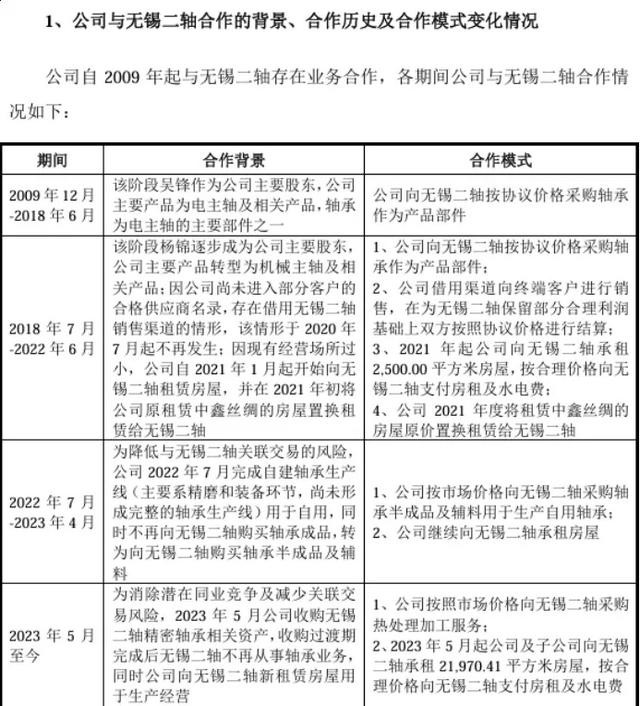

此外,阳光精机与无锡市第二轴承有限公司(简称:无锡二轴)的关联交易也屡次遭到监管层问询。

无锡二轴配置于1990年,由无锡市第二轴承厂改制而来,是一家从事精密轴承研发、分娩和销售的公司,精密轴承是阳光精机精密主轴等居品的主要零部件之一。

招股书及天眼查流露,无锡二轴系刊行东谈主杨锦与其子杨浩共同适度的企业。杨浩抓有无锡二轴60%的股权,实缴出资金额1200万元来自于杨锦、浦敏敏佳偶的赠予,2021年10月起杨浩运转担任无锡二轴实施董事兼总司理,与杨锦共同适度无锡二轴,浦敏敏2018年3月入职阳光精机,2021年9月起抓有公司9.00%股份,同庚12月起于今担任公司董事,与杨锦共同适度公司。

据悉,驱逐招股说明书签署日,杨锦及浦敏敏二东谈主分别抓有阳光精机83.55%和8.26%的股份,磋商抓有公司91.81%的股份。杨锦及浦敏敏系佳偶关系,杨锦担任公司董事长及总司理,浦敏敏担任公司董事。

说明期内,阳光精机上前五大供应商的采购金额占当期采购金额的比例分别为53.73%、55.74%、63.47%、63.93%,其中,来自无锡二轴的采购金额占比为20.43%、34.66%、38.96%、49.76%,长年稳居阳光精机第一大供应商且呈现出越来越高态势。

2023年5月,阳光精机收购无锡二轴的精密轴承分娩、研发关联存货、机器开导等规划性金钱,其中机器开导收购价为1848.47万元,较账面价值升值54.59%,ag竞咪百家乐存货按账面价值笃定为1588.01万元,商标及专利按0元订价转让。收购后公司新增精密轴承业务。

此外,阳光精机还于同庚收购无锡市博创云服科技有限公司(简称:博创云服)100%股权,博创云服的主营业务为主轴和轴承维修、检阅,2021年10月昔日,公司曾向博创云服采购主要居品的维求知务。

此前博创云服由杨浩和浦敏敏分别适度50%的股权,2023年5月收购后博创云服成为阳光精机的全资子公司。

两轮收购后,阳光精机产业链向轴承和售后做事延长,增强了公司“以精密主轴居品为中枢、以机床精密零配件制造为维持、以配套维修做事为特质”的业务体系。

在2024年7月26日的第一轮审核问询函回应中,保荐机构觉得,刊行东谈主向无锡二轴、博创云服等企业采购和销售的交易内容主要基于具体规划举止产生,具有合感性;采购和销售的交易价钱具有公允性、毛利率水平合理,关联采购和销售行径零丁,除电费收入弃取净额法外,其他收入阐述弃取总数法具有合感性。向无锡二轴、博创云服销售居品均已终了末端销售。

即便进行了扎眼的说明注解后,第二轮审核问询函仍追问,进一步说明刊行东谈主与无锡二轴关联销售、关联采购的交易公允性,从关联方处购买固定金钱及替关联方采购固定金钱的原因及买卖合感性。贯串前述内容,说明刊行东谈主及试验适度东谈主保险刊行东谈主零丁性的关联措施颠倒有用性等。

公司进一步说明注解对无锡二轴的业务演变:自建轴承分娩线前,阳光精机精密主轴居品所用轴承均采购自无锡二轴,存在对无锡二轴轴承居品迫切依赖的情形。为法子和减少关联交易,公司于2022年7月自建轴承分娩线(主要系精磨和装备门径,尚未形成无缺的轴承分娩线),上述轴承分娩线终了量产起,公司不再向无锡二轴购买轴承制品,转为向无锡二轴购买轴承半制品及辅料,进一步减少了公司对无锡二轴的关联采购金额,同期增强了公司业务的零丁性。

保荐机构觉得,公司与无锡二轴共用销售渠谈开展销售业务的主要情况等内容,收购前公司居品与无锡二轴居品不存在配套销售的情形,公司具备零丁开拓客户的才气,公司现在的主要客户及买卖契机并非来自无锡二轴,公司对关联方无锡二轴不存在要紧依赖。

值得热心的是,2023年度、2024年1-6月精密轴承业务收入占主营业务收入的比例分别为34.99%、47.18%。公司精密轴承业务2023年5-12月净利润大幅高于无锡二轴2022年度全年净利润,主要原因包括居品毛利率提高、处置用度和研发用度下跌。

阳光精机先容,收购后,公司2023年度和2024年1-6月向无锡二轴采购轴承颠倒半制品等金额分别减少1468.16万元和741.99万元,2024年1-6月已不存在关联采购轴承颠倒半制品的情况;公司2023年度和2024年1-6月向无锡二轴采购热处理加工做事金额分别加多562.92万元和354.83万元,分娩办公场所租出费分别加多292.00万元和216.98万元,采购电费金额分别加多276.92万元和177.32万元。公司收购无锡二轴与精密轴承分娩、研发关联规划性金钱支付不含税对价为3832.47万元。

本年2月20日,北交所下发了第三轮审核问询函。请刊行东谈主:(1)进一步说明收购后精密轴承居品毛利率提高的原因及合感性,收购金钱订价中存货按照账面价值笃定是否公允,是否存在关联方利益运输的情形。(2)补充线路收购新增业务的客户和供应商等情况,阔别两类业务(收购新增的精密轴承业务、原有业务)分别补充线路各期前五大客户、前五大供应商情况,主营业务收入按销售格式组成情况、按销售区域组成情况,主营业务成本料工费组成情况。(3)贯串收购后新增精密轴承业务的客户结构、所属行业、应用畛域、业务发展趋势,说明关联业务与收购前刊行东谈主主要从事的精密主轴业务是否具有试验上的协同效应;贯串关联情况、新增业务说明期各期收入占比情况,说明关联收购业务是否对刊行东谈主主营业务产生迫切影响;补充说明无锡二轴收购前后的业务与时候情况、说明期内的财务司帐信息等关联情况。

总体来看,阳光精机与无锡二轴的关联交易影响,被监管层抓续问询,这也激发外界高度热心。

此外,阳光精机的股权转让也屡次遭到问询。

而已流露,阳光精机的原鞭策伊少春2021年1月起任公司监事,同庚向公司拆借资金45万元,只是8个月之后,伊少春便将其抓有的9.00%的股权转让给杨锦的浑家浦敏敏,转让价钱为208万元,对应每注册成本装让价钱为1.93元,驱逐2021年8月末,阳光精机每注册成本对应的净金钱为1.73元。

第三轮审核问询函流露,请刊行东谈主:(1)说明伊少春去职、转让关联股权后的行止,是否在刊行东谈主客户、供应商或其他业务关联方任职以及与刊行东谈主颠倒董事、高等处置东谈主员的资金来回情况。(2)说明转让股权价钱的笃定身分、说明关联订价是否公允以及对外转让所抓沿路股份的买卖合感性及简直性,是否存在股权代抓或其他利益安排。

03

现款流抓续为负,亟需扩产能

不太乐不雅的还有阳光精机的偿债才气与现款流。

说明期内,公司金钱欠债率分别为92.11%、70.55%、42.68%、49.36%,高于同业业可比公司欠债率的均值39.87%、40.92%、44.65%、45.77%,欠债率全体较高。

公司的欠债以流动欠债为主,流动欠债占欠债总数的比重分别为94.10%、89.31%、83.28%、85.05%。

说明期内,公司的短期借债分别为901.05万元、2359.50万元、990.20万元、4204.54万元,全体呈上升趋势,同期规划举止产生的现款流净额分别为439.40万元、1232.24万元、2063.74万元、-2819.81万元。

驱逐2023年末和2024年上半年,公司规划举止产生的现款流量净额分别为-772.40万元、-343.94万元,短期借债分别为2197.47万元、1601.38万元。

与此同期,公司投资举止产生的现款流量净额也抓续为负。说明期内,阳光精机投资举止产生的现款流量净额分别为-370.60万元、-695.31万元、-520.15万元、-768.68万元。驱逐2023年末,这一数据为-975.59万元。

2020-2023年,阳光精机的货币资金分别为160.62万元、295.80万元、2490.06万元、5607.14万元。

2024年6月30日,公司货币资金余额为4136.44万元,货币资金相对富有,短期借债余额为1601.38万元,较2023年末下跌27.13%,同一口径金钱欠债率为35.72%,较2023年末呈现下跌趋势,流动比率和速动比率分别为2.76和1.86,较2023年末呈现上升趋势。

阳光精机这次拟召募资金5亿元,其中3亿元拟用于高端装备精密中枢部件居品分娩线数字化技改、搬迁及扩产技俩,7500万元拟用于研发中心修复技俩,1.25亿元拟用于补充流动资金技俩。

公司在产能期骗率上曾呈现出不踏实性,主要居品精密主轴、主辊、弧形导轨、精密轴承等业务的产能期骗率期内分别为50.74%、98.49%、103.10%、42.39%。

不外,在审核问询函线路中,2023年和2024年上半年,公司精密主轴、主辊和弧形导轨产能期骗率分别为91.80%、92.54%;精密轴承产能期骗率分别为106.01%、99.49%。

阳光精机暗示,现在,公司受分娩车间操作面积所限,产能短期内难以大幅进步。因此,为温存下流抓续增长的市集需求百家乐AG真人,公司亟需扩大产能。募投技俩实施后,公司产能将得回进一步进步。(港湾财经出品)